[2020 제약바이오 마켓 리뷰]“피어그룹 역량 비교, 바이오텍 투자 핵심 변수”적정 밸류에이션 파악에 필수, 경영진 배경·FI 역량도 판단 잣대

민경문 기자공개 2020-12-29 07:33:17

[편집자주]

2020년 K-바이오는 어느 때보다 다이나믹했다. 코로나19 바이러스가 전세계를 뒤흔들면서 업체별몸값에도 지각변동이 일었다. 높아진 밸류에이션 만큼 자금 조달도 활발했다. SK바이오팜 IPO 흥행으로 비상장사 투자에 대한 관심도 늘어났다. 여기에 조단위 기술이전 등과 같은 낭보도 꾸준했던 한 해였다. 더벨은 올해 제약바이오 업계의 주요 이슈를 되짚어보고 내년 시장 흐름을 조망하는 기획을 마련했다.

이 기사는 2020년 12월 28일 14:01 thebell 에 표출된 기사입니다.

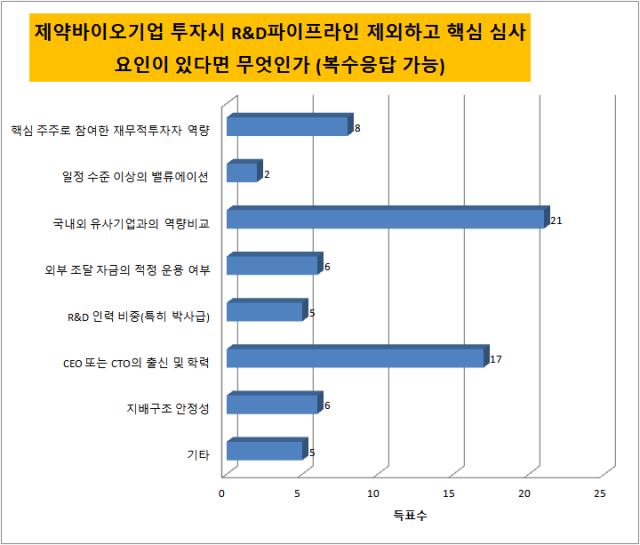

더벨은 14일부터 18일까지 30인의 국내 제약바이오 투자 전문가를 대상으로 설문 조사를 실시했다. '제약바이오기업 투자시 R&D 및 주력 파이프라인 제외하고 핵심 심사 요인이 있다면 무엇인가'란 질문에 ‘국내외 유사기업과의 역량 비교’라는 응답이 가장 많은 지지를 얻었다. 21표로 전체 득표수의 30% 정도다.

관련 지식이 부족한 투자자 입장에서는 투자대상 기업과 사업구조 또는 신약개발 파이프라인이 가장 비슷한 기업을 찾는다. 신생 기업일수록 생소한 기술을 내세우는 경우가 많기 때문에 이들을 제대로 이해하기 위해서라도 피어그룹 분류는 반드시 필요하다는 의견이다.

이러한 과정을 거치지 않을 경우 자칫 과도한 밸류에이션을 책정해 무리한 투자 결정으로 이어지는 우를 범할 수 있다.

시장 관계자는 “일부 바이오기업의 경우 IPO를 위한 증권신고서 제출 과정에서 파이프라인과 상관없는 회사를 비교기업으로 지목하기도 한다"며 “상장 주관사 역시 밸류에이션을 확정한 상태에서 짜맞추기 식으로 비교기업을 정하는데 이렇게 해서 기업가치가 왜곡된다면 투자자 피해로 이어질 수 있다"고 말했다.

두 번째로 높은 득표수를 받은 항목은 CEO 또는 최고기술책임자(CTO)의 출신 및 학력이다. 17표로 24%의 득표율을 기록했다. 설립 초기 또는 R&D 단계가 높지 않은 기업일수록 주요 경영진의 이력 또는 평판 등이 투자 결정에 상당한 영향을 미치는 것으로 파악된다. C-레벨 임원이 제약바이오 쪽 이력이 부족할수록 투자자들의 신뢰도도 낮아진다는 지적이다. 비상장 기업의 경우 경영진 이력이 대부분 공개가 잘 안되기 때문에 투자자들이 의사결정을 내리는 데 어려움을 겪는 것으로 알려졌다.

핵심 주주로 참여한 재무적투자자 역량도 상대적으로 높은 지지를 받았다. 투자기관 입장에서는 당연히 본인이 직접 판단하기 보다는 다른 FI들의 참여 여부를 따질 수밖에 없다. 특히 바이오 투자 실적이 우수하다고 평가를 받는 벤처캐피탈(VC)이나 운용사들이 주요 지분을 보유할 경우 검증이 간접적으로 이뤄졌다고 판단할 수 있는 셈이다.

외부 조달 자금의 운용 적정성과 지배구조 안정성은 나란히 6표를 받았다. 상당수 바이오기업이 마이너스 실적인 만큼 펀딩 자금을 R&D에 충실히 소진했느냐가 중요하다는 해석이다.

수익률 제고 목적으로 여윳돈을 고위험 펀드 등에 투자한 에이치엘비, 헬릭스미스 등이 논란의 중심에 서기도 했다. 지배구조 안정성을 꼽은 응답자 일부는 "창업주 지분이 낮으면 의사결정 측면에서 제대로 된 경영활동이 어려워질 것"이라고 답했다.

기타 답변으로 'C-레벨 임원의 잦은 교체 여부', '신약개발 전략', '경영진 윤리' 등이 1표씩을 받았다. 투자자들은 창업 단계에서 모인 CEO, CTO 등의 경영진이 바뀌지 않고 일정 기간 이상 유지되는 바이오텍일수록 높은 평가를 내리는 경향을 보였다. 바이오기업의 특성상 당장의 실적이나 차입금 수치 등은 기업가치를 따지는 데 별다른 영향을 주지 않는다는 입장을 드러냈다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 인더스트리

-

- [대기업 프로스포츠 전술전략]전북현대, '돈방석' 기회 끝내 놓쳤다

- 골프존, 주가 하락에 발목잡혔나…GDR 분할 '무산'

- [Art Price Index]시장가치 못 찾은 퍼포먼스 작품

- 이익률 업계 톱인데 저평가 여전…소통 강화하는 OCI

- 대외 첫 메시지 낸 최창원 의장의 속내는

- KG모빌리티, 라인 하나로 전기차까지

- [이사회 분석]갈 길 바쁜 LS이브이코리아, 사외이사 없이 간다

- [캐시플로 모니터]현금창출력 저하 SK케미칼, 3년째 '순현금' 유지 배경은

- 발전 자회사 관리 맡은 윤병석 SK가스 사장, SKMU 의장 겸직

- [LG화학의 변신]배터리 사업 분할 이후 4년, 뭘 얻었을까