코로나19발 회사채 몸값 줄하락…롯데·한화 직격탄 [Rating & Price]고평가 채권 가격 급락, BIR 하향 잇따라…투심 회복 기대감도

피혜림 기자공개 2021-01-12 14:29:58

이 기사는 2021년 01월 08일 16:21 thebell 에 표출된 기사입니다.

2018년과 2019년 이어진 시장 호조 등을 바탕으로 채권 몸값을 높였던 기업들의 가격 하락세는 더욱 가팔랐다. 유통과 화학이 그룹 신용도의 근간을 이뤘던 롯데그룹의 경우 양측의 업황 침체 등으로 계열사 전반의 채권 가격이 급락했다. 채권시장 호황기 효과를 톡톡히 누렸던 한화그룹 역시 얼어붙은 투심을 피하지 못했다.

◇투심 위축에 BIR 줄하락

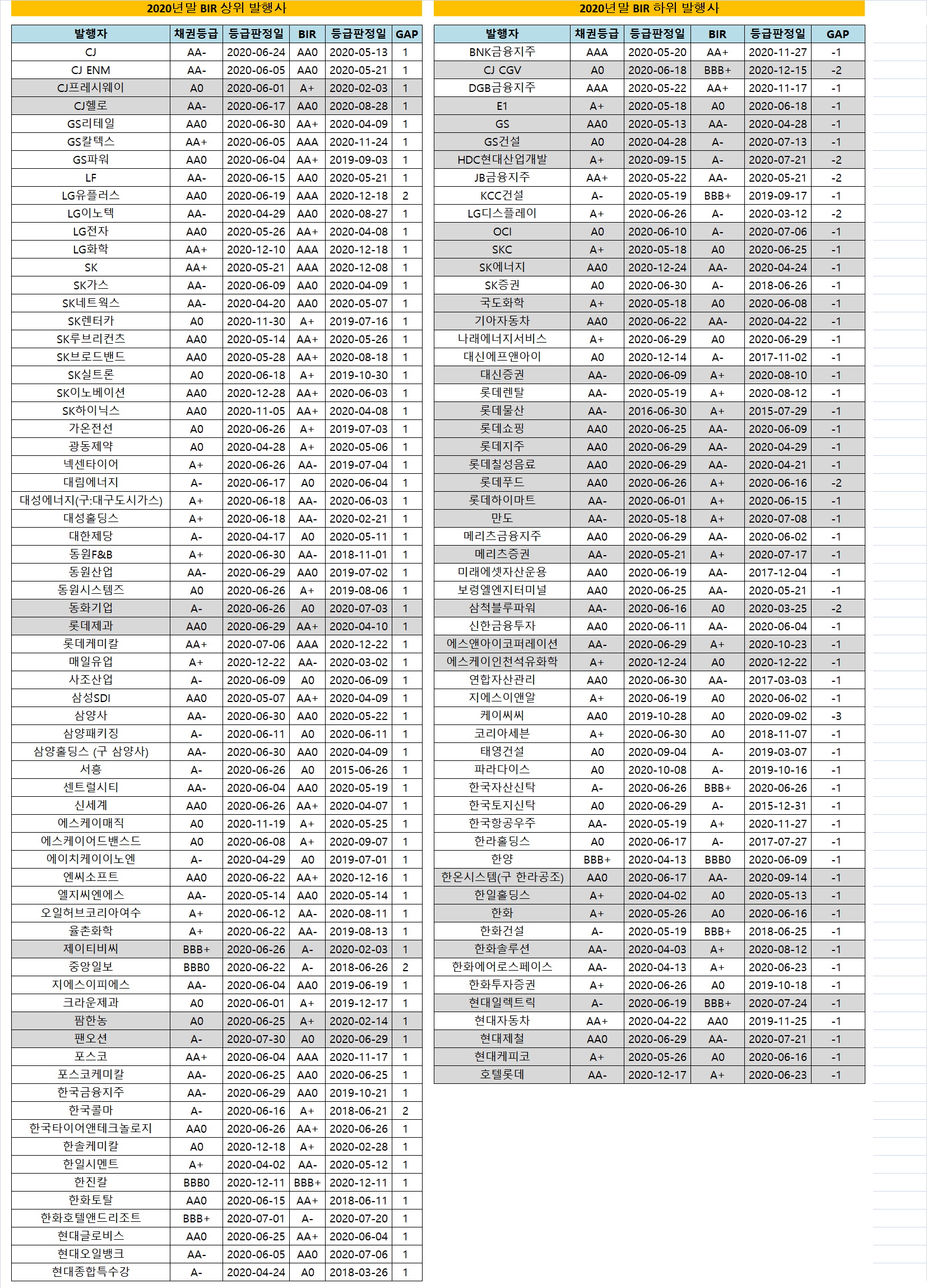

NICE P&I에 따르면 2020년 12월 31일 기준 BIR등급이 실제 신용등급보다 높은 발행사는 69곳이었다. 지난해(2019년 12월 31일)에 비해 36곳이 줄었다. 같은 기간 BIR과 신용등급 간 격차 역시 최대 4 노치(notch)에서 2 노치(notch)로 감소했다.

실제 신용등급보다 몸값이 낮은 BIR 하위 발행사는 증가했다. 지난해말 기준 BIR 하위 발행사는 58곳으로, 1년전에 비해 16곳이 늘었다. 지난해 새롭게 BIR 하위 발행사에 이름을 올린 곳은 30여개 기업으로, 모두 코로나19발 투심 위축세가 드러난 3월말 이후 몸값이 떨어졌다.

한해 만에 BIR 상위 발행사에서 하위사로 위상이 뒤바뀐 곳도 상당했다. CJ CGV와 GS, GS건설, HDC현대산업개발, SKC, SK에너지, SK인천석유화학, 국도화학, 롯데하이마트, 만도, 에스앤아이코퍼레이션, 한화솔루션, 현대제철, 현대케피코 등이 이에 해당한다.

특히 CJ CGV의 BIR 등급은 2019년말 AA+에서 지난해말 BBB+까지 급락했다. 같은 기간 신용등급이 A+에서 A0로 1 노치 떨어진 것과 달리 채권 가격 하락폭은 더욱 거셌다. 코로나19발 피해 업종에 대한 차가운 투심을 엿볼 수 있는 대목이다.

◇롯데·한화 계열사, 하위사 대거 등재

롯데그룹 계열사 채권의 몸값 하락세 역시 두드러졌다. 지난해 BIR 하위 발행사로 새로 이름을 올린 30개 기업 중 7곳이 롯데 계열사였다. 롯데쇼핑과 롯데물산, 롯데지주, 롯데칠성음료, 롯데하이마트, 롯데푸드, 호텔롯데 등은 지난해 실제 신용등급보다 1~2 노치 낮은 몸값을 형성했다.

한화그룹 역시 달라진 시장 분위기를 피하지 못했다. 한화솔루션과 한화건설은 각각 지난해 4월과 5월 공모채 발행에 나서 미배정을 경험했다. 코로나19발 투심 위축세가 본격화됐던 시기인 데다 신용등급과 업황에 대한 불안감이 높아졌기 때문이다.

뒤이어 회사채 발행에 나선 한화가 오버부킹에 성공했으나 3년물 민평금리보다 61bp 높은 스프레드(가산금리)를 형성해 BIR등급 하락을 피하지 못했다. 지난해 한화와 한화솔루션이 BIR 하위 발행사로 이름을 올린 배경이다.

앞서 한화건설과 한화에어로스페이스, 한화투자증권 역시 실제 신용등급보다 낮은 BIR 등급을 유지해왔다. 이에 따라 하위 발행사로 이름을 올린 한화 계열사는 5곳으로 늘었다.

◇투심 회복 뚜렷, 몸값 정상화 기대감도

BIR 등급 변화가 회사채 조달 시기 등에 따라 차이를 보인다는 점은 한계로 지목된다. 코로나19발 투심 위축이 극대화됐던 지난해 4~6월 공모채 발행에 나선 곳들은 민평보다 높은 금리로 채권을 발행해 BIR 등급 상승세가 더욱 가팔랐다는 설명이다. 이후 정책금융 효과 등으로 시장은 차츰 회복세에 접어들었다.

실제로 GS는 지난해 4월 공모채 발행 직후 BIR등급이 급락했다. 당시 3년물 민평보다 19bp 높은 금리로 회사채를 찍은 탓에 BIR 등급은 AA+에서 AA-로 하락했다. 실제 신용등급이 AA0 였다는 점에서 한 건의 딜로 BIR 상위와 하위의 범주를 넘나든 것이다.

하지만 올 1월 공모채 발행에선 달라진 분위기를 드러냈다. GS는 이달 7일 진행한 공모채 수요예측에서 모집액 기준 발행금리를 3년물과 5년물 각각 30bp가량 낮은 수준까지 끌어내렸다.

GS를 시작으로 연초 회사채 발행이 줄줄이 대기 중이라는 점에서 지난해 BIR등급이 떨어졌던 기업 채권의 가격 정상화가 이어질 것이란 관측이 나오는 배경이다. 투심 회복세와 풍부한 유동성을 바탕으로 수요예측 호조가 기대되고 있어 BIR 등급 하락세는 점차 완화될 것으로 보인다.

코로나19 피해가 지속되는 업종 등의 채권 전망은 여전히 어둡다. 투심 안정세가 AA급에서 A급으로 확대되긴 했으나 여전히 코로나19 여파와 신용등급 리스크 등이 극심할 기업의 투자자 모집은 녹록지 않을 것이란 설명이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 딜

-

- '개인안전장비 1위' 한컴라이프케어, 새 주인 찾는다

- [Company & IB]글로벌 신용평가 받은 롯데렌탈…'동향' 살피는 IB

- SK렌터카 인수 우협에 '어피너티' 낙점

- '토트넘 맥주' 나온다...세븐브로이 라거맥주 출시

- [태영건설 워크아웃]산업은행, 에코비트 스테이플 파이낸싱 제공설 '솔솔'

- 세븐브릿지PE, '철 스크랩 강자' SB리사이클링 150억 투자 완료

- [HD현대마린솔루션 IPO]'문전성시' IR "자료 구하기도 어렵다"

- 피아이이 합병 철회…메가스팩 1호 '좌절'

- [IPO 모니터]퓨리오사AI, 시장개척 무기 'HBM3'

- [IB 풍향계]'대한전선·LGD' 이후 잠잠한 유상증자, 고민 큰 IB들