딤섬본드, 3년만의 등장…스왑 변동성은 한계 [Market Watch]수출입은행 딜로 공모 시장 복귀, 달러채 강세 속 존재감

피혜림 기자공개 2021-03-04 13:33:50

이 기사는 2021년 03월 03일 07:00 thebell 에 표출된 기사입니다.

달러화 스왑 시 변동성이 높은 점은 한계다. 관련 업계에서 이번 발행이 후속 딜로 이어지지 않을 것이라고 관측하는 배경이다. 현재 달러채 금리 메리트가 충분한 데다 국책은행을 제외한 대부분의 이슈어는 발행 전 준비 기간이 상당하다는 점에서 이같은 변동성을 감내하기가 쉽지 않다는 설명이다.

◇달러채 일변도 속 딤섬본드 발행 재개

한국수출입은행은 이달 3일(납입일 기준) 15억위안화(약 2억 3238만달러) 규모의 딤섬본드(CNH)를 발행한다. 트랜치(tranche)는 3년 단일물이다. 지난달 23일 아시아와 유럽 등 글로벌 금융시장에서 투자자 모집에 나선 결과다.

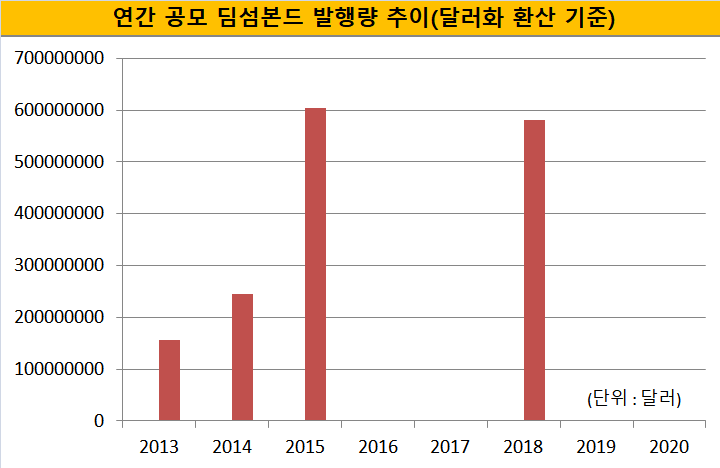

딤섬본드가 공모 한국물 시장에 등장한 건 3년여 만이다. 딤섬본드는 2015년까지 국책은행과 일부 시중은행, 민간기업 등의 발행으로 꾸준히 한국물 시장에 모습을 드러냈지만 이내 자취를 감췄다. 2018년 한국수출입은행이 복귀전에 나서 당해에만 물량을 끌어올린 수준이었다.

딤섬본드의 재등장은 최근 이종통화 시장의 성장세가 주춤해졌다는 점에서 더욱 눈길을 끌었다. 올 들어 한국물 시장은 달러채 중심의 조달이 이어지고 있다. 달러채권이 안정세를 지속하는 데다 유동성 강세 등으로 수요 확보가 용이해지자 이종통화 채권의 금리 메리트가 급감했기 때문이다.

반면 이종통화에 해당하는 딤섬본드는 존재감을 되찾았다. 올 1~2월 두달여간 글로벌 시장 내 등장한 공모 딤섬본드가 7건에 달하는 등 발행 수요과 투심이 맞닿았다. 한국수출입은행 역시 해당 흐름을 포착해 조달에 나섰다. 딤섬본드 조달세가 2015년을 기점으로 중국 역내 위안화 시장인 판다본드 쪽으로 이동했던 점과 대조적이다.

특히 딤섬본드는 다른 이종통화 대비 달러채 금리 수준에 버금가는 조달 비용을 달성할 수 있었다. 실제로 한국수출입은행은 딤섬본드 발행금리를 2.80%로 확정했다. 이후 달러화 스왑으로 미화 채권 대비 경쟁력 있는 금리를 달성했다는 평가다.

◇높은 스왑 변동성, 조달 확대 제약

다만 이번 딤섬본드 발행이 해당 시장의 확대로 이어지긴 어려울 것이란 관측이 우세하다. 위안화의 경우 다른 이종통화 대비 달러화 스왑 시 변동성이 높기 때문이다. 한국수출입은행의 경우 신속한 의사결정을 바탕으로 적절한 스왑 지점을 포착하는 데 성공했지만 국책은행 이외의 기관은 이같은 효과를 누리기 쉽지 않다는 설명이다.

업계 관계자는 "이슈어들은 이종통화 발행 시 대부분 달러화로 스왑해 사용하는데 위안화는 스왑 시 변동성이 특히 극심하다"며 "이 때문에 딤섬본드는 조달 시 발행시장과 스왑시장이라는 두 변수를 동시에 살펴야 한다"고 말했다.

한국수출입은행과 KDB산업은행 등 국책은행과 달리 은행과 공공기업 등은 외화채 준비부터 프라이싱까지의 소요 기간이 상당해 변동성에 대처하는 것이 녹록지 않다. 적정 스왑 지점을 찾아 달러채 대비 금리 메리트를 확보하는 것이 쉽지 않은 셈이다.

다만 소규모 조달이 가능한 점과 달러화 채권 투자자와 동일한 기관들을 공략할 수 있다는 점은 장점이다. 딤섬본드의 벤치마크 사이즈는 10억위안~15억위안화 수준으로, 1.5~2.5억달러에 해당한다. 기본 발행 규모가 3억달러 이상인 미화 채권 대비 조달 부담이 덜하다.

통화만 위안화일뿐 채권 형태는 유로본드(RegS)라는 점에서 아시아와 유럽 등 글로벌 기관을 동시 공략할 수 있는 점도 강점이다. 여전히 중국과 홍콩, 대만계 기관이 주요 투자자로 자리잡고 있지만 달러화 채권을 담는 대부분의 기관이 투자자로 나설 수 있어 비교적 공략이 용이하다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 딜

-

- MBK, '몸값 2조' 지오영 인수 SPA 체결 임박

- [Company & IB]조달 '막바지' 롯데그룹, 롯데케미칼에 쏠리는 눈

- 카페마마스 품는 시몬느자산운용, '넥스트다이닝' SI로 유치

- KT&G, '반ESG 정서' 마케팅으로 만회했다

- [IPO 모니터]'영국 딥테크' 테라뷰, 프리IPO 나섰다

- '창원에너텍 인수' 젠파트너스, 앵커 LP로 군공 확보

- [IB 풍향계]DN솔루션즈, 급한 불 껐다…상장 일정 '속도조절'

- [IPO 모니터]''AI 플랫폼 유망주' 슈퍼브에이아이 상장한다

- SK네트웍스, 전기차 충전 'SK일렉링크' 물밑서 매각 타진

- 이음PE, 고려노벨화약 마케팅 포인트 '실적·진입장벽'