[CEO성과평가]윤종규 KB지주 회장, 3연임 이끈 '리딩금융' 성과RAROC 회복, 비은행 순이익 비중 '월등'…주춤한 ROE 옥에티

이장준 기자공개 2021-03-16 07:31:38

이 기사는 2021년 03월 15일 11:15 thebell 에 표출된 기사입니다.

작년에는 재무·비재무 부문을 가릴 것 없이 탁월한 성과를 냈다. 자기자본이익률(ROE)을 제외한 객관적인 지표들이 모두 1년 전보다 개선됐다. 건전성, 효율성을 놓치지 않으면서 이익 규모를 크게 불렸다. 지난해 금융지주 회장 중 '연봉킹'으로 등극하는 데 걸맞은 명실상부한 능력을 보여줬다는 분석이다.

◇건전성 개선 '뚜렷', 수익성 지표는 엇갈려

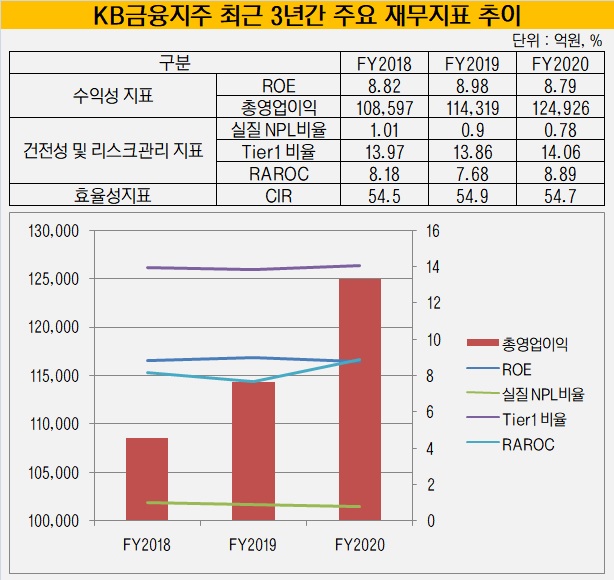

지난해 KB지주의 건전성 관련 지표는 일제히 개선됐다. 철저한 리스크관리에 힘입어 실질 NPL비율은 2019년부터 1%를 하회하고 있다. 지난해에는 1년 전 0.9%보다 12bp 하락한 0.78%를 기록했다. 코로나19 대출 만기연장과 이자유예 조치에 따른 효과도 누렸다.

그룹 기본자본(Tier1)비율도 크게 올랐다. 작년 말 기준 Tier1비율은 14.06%로 1년 전 13.86%보다 20bp 상승했다. 푸르덴셜생명, 캄보디아 프라삭 마이크로파이낸스 등 굵직한 M&A가 이뤄진 걸 고려하면 고무적이라는 평가다. 신종자본증권을 발행하면서 자본을 전략적으로 관리하고 지난해 3분기부터 바젤III 신용리스크 개편안을 조기 도입한 덕을 봤다.

2019년 성과평가 당시 유일하게 1년 전보다 악화한 지표인 위험조정자본이익률(RAROC, Risk Adjusted Return On Capital)도 회복했다. RAROC는 1년 새 7.86%에서 8.89%로 올랐다.

RAROC는 은행이 수익을 창출하기 위해 발생하는 리스크를 감내하기 위한 위험자본에 대한 수익성을 보여주는 지표다. 위험자본 대비 세후위험조정이익의 비율로 이 수치가 높을수록 위험자산 대비 수익률이 높다는 의미다.

리스크별 위험가중자산을 보면 신용리스크, 시장리스크, 운영리스크 모두 최소자본요구량이 1년 전보다 커졌다. 위험자본은 총 23조7000억원으로 1년 전보다 2조3000억원 가량 늘어났다. 지난해 KB국민은행을 중심으로 여신이 가파르게 성장한 데다 증시 유동성이 몰리며 금리와 주가, 환 등 불확실성이 커진 영향으로 풀이된다.

그럼에도 수익성을 그보다 더 큰 폭으로 개선했다. KB금융의 지난해 총영업이익은 12조4926억원을 기록했다. 1년 전 11조4319억원보다 9.3% 증가한 수치다. 이자와 수수료 부문 모두 수익성이 개선됐다. 지난해 KB금융의 순이자이익은 9조7223억원으로 1년 전보다 5.7% 증가했다. 같은 기간 순수수료이익은 25.6% 늘어난 2조9589억원을 기록했다.

이익 규모는 늘어났지만 다른 수익성 지표인 자기자본이익률(ROE)은 떨어졌다. 지난해 KB금융의 ROE는 8.79%로 1년 전 8.98%보다 소폭 악화했다. 통상 금융지주에서 가장 중시하는 지표로 쓰이는 만큼 '옥에 티'로 남았다는 평가다.

지난해 금리 하락에 따른 순이자마진(NIM) 악화의 타격이 컸던 것으로 풀이된다. KB금융의 지난해 NIM은 1.76%로 1년 전 1.94%보다 18bp 하락했다. 그룹 이자이익의 중심축인 KB국민은행의 NIM은 같은 기간 16bp 떨어졌다.

◇경영효율화 성과, 비은행 비중 34%…'연봉킹' 만든 성과

효율성 지표인 총영업이익경비율(CIR)은 지난해 54.7%를 기록했다. 1년 전 54.9%보다 소폭 개선된 수준이다. CIR은 총영업이익 가운데 판매관리비가 차지하는 비율을 의미한다. 이 수치가 낮을수록 불필요한 지출을 줄이고 알짜경영을 펼쳤다는 뜻으로 해석된다.

지난해 KB금융은 그룹의 희망퇴직 규모가 커지면서 일회성 비용 지출이 컸다. 여기에 디지털 전환(DT)에 투입하는 비용 등 특이요인까지 제외하면 경상적 CIR은 49.4% 수준으로 최근 5년 동안 내림세를 지속했다.

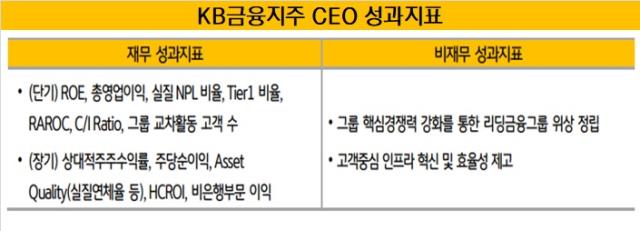

윤 회장의 비재무 성과와도 연동된다. KB지주는 비재무 성과지표로 그룹 중장기전략과 경영계획 등을 고려한 주요 전략과제에 대한 추진실적을 활용한다. 지난해에는 기존 평가 기준인 'One-Firm KB 구현을 위한 인프라혁신 및 고도화'를 '고객중심 인프라 혁신 및 효율성 제고'로 변경했다. 사모펀드 사태로 인해 금융소비자보호 기조가 강화되고 금융산업의 성장 정체로 비용을 줄여야만 하는 세태를 반영한 것으로 분석된다.

그는 '그룹 핵심경쟁력 강화를 통한 리딩금융그룹 위상 정립' 측면에서도 높은 점수를 받았을 것으로 보인다. KB금융은 은행의 확고한 1위, 주요 계열사의 업권 내 톱티어 도약을 목표로 계열사별 본업 경쟁력과 사업부문별 핵심 비즈니스 모델을 강화하고 있다.

지난해 KB금융은 3조4552억원의 당기순이익으로 사상 최대 실적을 기록하며 3년 만에 '리딩금융그룹' 지위를 되찾았다. 윤 회장 1기와 2기 체제 마지막 해에 각각 경쟁사를 꺾고 선두에 선 셈이다. KB국민은행 역시 2년 연속 리딩뱅크 지위를 유지했다.

그 와중에 비은행 성적은 더욱 개선했다. 지난해 KB금융의 경상순이익 가운데 비은행 부문이 차지하는 비중은 34.3%를 기록했다. 1년 전 30.8%와 비교해 큰 폭의 성장세를 보였다. 지난해 557억원의 순이익을 올린 푸르덴셜생명을 편입한 효과가 컸다. 비은행부문 이익은 장기 재무성과지표에도 반영됐다.

주주가치 제고 측면에서도 선방했다는 평가다. KB금융의 한 주당 주가는 2019년 말 4만7650원에서 1년 새 4만3400원으로 8.9% 떨어졌다. 하지만 수익성 규모가 커지면서 지난해 주당순이익(EPS)은 8939원으로 1년 전 8309원보다 오히려 늘어났다.

탄탄한 성과를 바탕으로 지난해 윤 회장은 금융지주 회장 가운데 가장 많은 연봉을 받았다. 성과급을 포함해 26억6000만원에 달했다. 6년간 근무하며 누적된 장기 성과급이 이연됐고 KB금융을 리딩금융그룹으로 자리매김한 보상을 받았다는 평가다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 피플&오피니언

-

- [thebell note]한미 오너가의 험난한 '화합의 길'

- VC도 모르는 VC의 기업가치

- '티빙-웨이브' 합종연횡 필요한 이유

- [thebell note]잔잔한 '한국물' 시장에 돌을 던지면

- [thebell note]유노비아의 길, 1미터의 눈물

- [thebell interview]"OLED 소재 밸류체인 확장, 기업가치 제고 나선다"

- [thebell note]씨아이에스의 가지 않은 길

- [김화진칼럼]미시시피

- [thebell interview]"장비 제조·엔지니어링 역량 두루 갖춘 기업 일굴 것"

- [thebell note]VC 이직 대란? 주니어를 키워보자