동국제강, 등급상향 기대...CSP 부담 해소 '관건' [Rating Watch]올해 영업실적 호조 지속…브라질 CSP, 지난해 4분기 이후 정상화 조짐

최석철 기자공개 2021-04-08 13:02:25

이 기사는 2021년 04월 06일 15:34 thebell 에 표출된 기사입니다.

다만 상당기간 동안 재무부담과 수익성에 발목을 잡아왔던 브라질 CSP 제철소의 경영 정상화 여부가 여전히 걸림돌로 작용하고 있다.

◇업황 개선과 중국 환경규제 반사이익 수혜...2012년 이후 줄곧 등급 하향

6일 증권업계에 따르면 동국제강이 지난해에 이어 올해 1분기에도 호실적을 거둔 것으로 추산됐다. 동국제강의 올해 1분기 실적 전망치(컨센서스)는 매출 1조3680억원, 영업이익 570억원으로 1년 전보다 각각 11.4%, 1.8% 증가한 수준이다.

지난해 10년만에 최대 영업이익을 기록한 분위기를 그대로 이어가는 모습이다. 동국제강은 국내에서 봉형강을 중심으로 견조한 수익을 거둔 데다 지난해부터 글로벌 철강업황이 회복기에 접어들면서 기세를 올렸다.

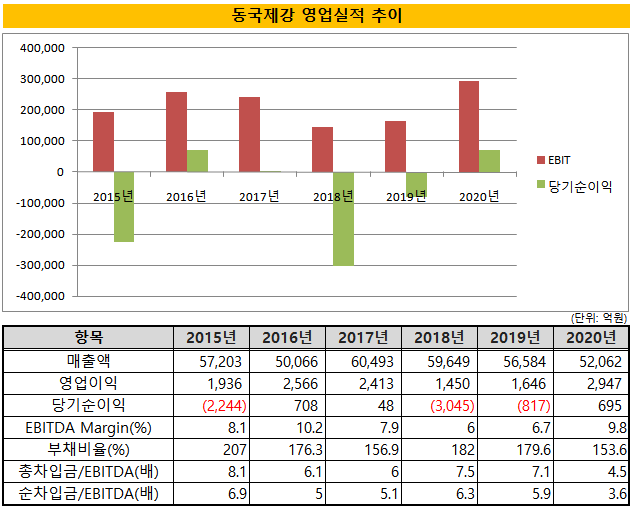

동국제강은 지난해 연결기준 매출 5조2062억원, 영업이익 2947억원을 냈다. 2019년 대비 매출은 8% 감소했지만 영업이익은 79.1% 급증했다. 2010년 이후 최대 영업이익을 올렸다. 당기순이익은 673억원으로 2017년 이후 3년만에 흑자전환에 성공했다.

올해도 철강업황이 호조세를 지속할 것이라는 관측 속에 주요 증권사 애널리스트 역시 동국제강의 실적 전망치를 높여 조정하고 있다.

동국제강의 주력 제품인 도금·컬러강판 등 냉연과 봉형강이 각각 전방산업의 수요 증가로 실적 증가세를 이끌 것으로 예상됐다. 최근 중국 정부가 환경을 위해 중국 철강사에 대한 철강 수출 지원을 중단하면서 반사이익도 거둘 전망이다.

실적 개선 흐름 속에 신용등급 상향 기대감도 부쩍 커졌다. 동국제강 역시 2020년 실적을 발표하면서 재무건전성 강화 노력을 지속해 현재 BBB-(안정적)인 신용등급의 상향을 도모하겠다는 의지를 드러냈다.

동국제강은 2012년까지 신용등급 ‘A+/안정적’을 유지했지만 그 이후 실적 부진이 이어지면서 꾸준히 하락해 BB+까지 떨어졌다. 당시 중기적으로 전방산업 침체가 지속되고 후판부문에서 경쟁 심화로 적자를 보기 시작하면서다.

현재 동국제강의 회사채 신용등급은 2012년 이후 공모채 시장에 발길을 끊으면서 소멸된 상태다. 이후 주로 사모채를 발행해 자금을 조달해왔다. 2018년 이후 기업신용평가(ICR) 본평정을 받아 한국신용평가와 한국기업평가로부터 각각 ‘BBB-/안정적’을 부여받았다.

◇재무지표, 등급 상향 트리거 충족...CSP 대상 8498억 지급보증

지난해 말 기준 동국제강의 실적 지표는 이미 각 신용평가사의 등급 상향 트리거를 온전히 충족한 상태다. 2014년 이후 각종 자산 매각을 포함한 자구안 실행과 수익성 회복, 운전자금 최소화 노력 등에 힘입은 결과다.

한국신용평가는 ‘연결기준 총차입금/EBITDA 5배 미만’과 ‘연결기준 부채비율 125% 미만’, ‘관계기업 지원 부담 축소’를 각각 상향 요인으로 제시했다. 지난해 말 동국제강의 총차입금.EBITDA는 3.8배, 부채비율은 122.2%로 집계됐다.

한국기업평가는 ‘EBITDA마진 6.0% 이상’, ‘순차입금/EBITDA 3.5배 이하’, ‘관계기업 지원 부담 완화’를 꼽았다. 지난해 말 기준 동국제강의 EBITDA마진은 9.6%, 순차입금/EBITDA 3.2배로 나타났다.

다만 신용평가사는 동국제강의 신용등급 상향에는 당분간 신중하게 접근할 전망이다. 자체 실적이 안정적으로 좋아지고 있다는 점은 분명하지만 브라질 제철소 투자 관련해 관계기업 지원 부담 완화 여부를 지켜봐야한다는 입장이다.

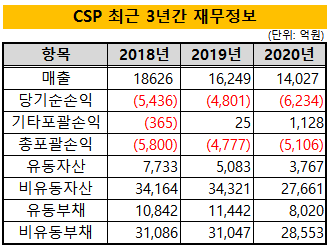

동국제강은 관계기업인 브라질 CSP 제철소를 지원하기 위해 2019년부터 2021년 3월까지 1억5000만 달러를 출자했다. 지난해 말 기준 차입부담 외에 8498억원의 지급보증도 제공하고 있다.

하지만 CSP는 공기 지연에 따른 금융비용 부담과 브라질 헤알화 가치 절하 등으로 꾸준히 평가손실을 기록하고 있다. 지난해 동국제강의 CSP제철소 지분법 손실은 1279억원이다. 2019년(538억원)보다 2배 이상 확대됐다.

다만 지난해 4분기부터 손실 폭이 급감했다는 점은 그나마 긍정적이다. 슬라브(Slab) 판매량과 가격이 회복되면서다. 브라질 헤알화 역시 최근 안정세를 되찾고 있다.

신용평가사 관계자는 “최근에 이전과 비교해 CSP 상황이 나아진 것은 맞지만 관련 리스크가 모두 해소됐다고 보기엔 이른 시점”이라며 “CSP의 영업상황이 자체적으로 굴러갈 수 있는 구조가 됐다고 판단돼야할 것”이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 파이낸스

-

- [태영건설 워크아웃]계속기업가치 1.1조 vs 청산가치 1조

- 대구은행, '계좌 임의개설' 제재 수위 가닥…불확실성 제거

- 전대금융 보폭 넓히는 수은…한도 82억달러로 상향

- [태영건설 워크아웃]우발채무 7000억에 뒤집힌 최종 지분구조

- [금융지주 해외은행 실적 점검]신한카자흐스탄은행, 고집스런 '기회의 땅' 도전 결실

- [보험사 IFRS17 조기도입 명암]ABL생명, 이익체력 약점 노출…저축성이 발목

- [보험사 IFRS17 조기도입 명암]흥국생명, K-ICS 비율 경과조치 적용 꾸준한 개선세

- [저축은행 유동성 진단]다올저축, 예수금·대출 영업 '속도조절'…유동성 우수

- [보험사 IFRS17 조기도입 명암]ABL생명 결손금 폭탄…킥스비율에도 악영향

- [은행권 신경쟁 체제]진격하는 하나·우리, 체급차이 어떻게 넘을까