[지주회사 분석]실적과 무관한 ㈜GS 배당, 함의는?⑤최근 3년 배당금총액 1800억 유지, 배당성향 들쑥날쑥

조은아 기자공개 2021-05-10 09:37:21

[편집자주]

1999년 지주회사 설립과 전환이 허용된 후 지주회사 체제는 재계의 '표준'이 됐다. 제도 시행 후 20여 년이 흐르며 각 그룹의 지주사들은 각자의 방식으로 변신을 거듭했다. 그룹의 얼굴인 지주사의 현주소를 더벨이 취재했다. 각 그룹에서 지주사가 차지하는 의미와 지주사의 현금 창출구를 비롯해, 경영 전략, 맨파워, 주요 이슈를 점검한다.

이 기사는 2021년 05월 06일 15:16 thebell 에 표출된 기사입니다.

통상 순이익과 배당이 같은 방향으로 움직이지만 ㈜GS에서는 배당과 순이익이 동떨어진 흐름을 보이고 있다. 주주친화정책 등의 영향도 반영된 것으로 보이지만 결국 높은 오너 일가 지분율에서 비롯됐다는 시각도 있다.

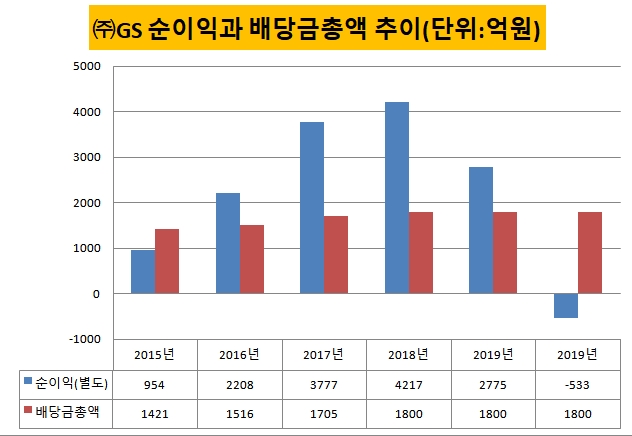

㈜GS 배당금총액은 출범 이후 지금까지 꾸준히 우상향하고 있다. 특히 눈에 띄는 건 순이익 증가 폭과 비교해 배당 확대 폭이 현저하게 크다는 점이다. 출범 직후인 2004년 474억원이었던 배당금총액은 2018년 1780억원으로 300% 가까이 증가했다. 같은 기간 별도기준 순이익을 살펴보면 2415억원에서 4217억원으로 75% 증가하는 데 그쳤다.

2018년 이후 최근 3년은 순이익과 배당이 아예 따로 놀고 있다. 2018년 4217억원이었던 별도기준 순이익은 2019년 2775억원으로 거의 반토막난 데 이어 지난해에는 마이너스(-)533억원까지 줄었다. 그러나 배당으로 매년 같은 금액을 지불하면서 배당성향도 들쑥날쑥한 모양새다.

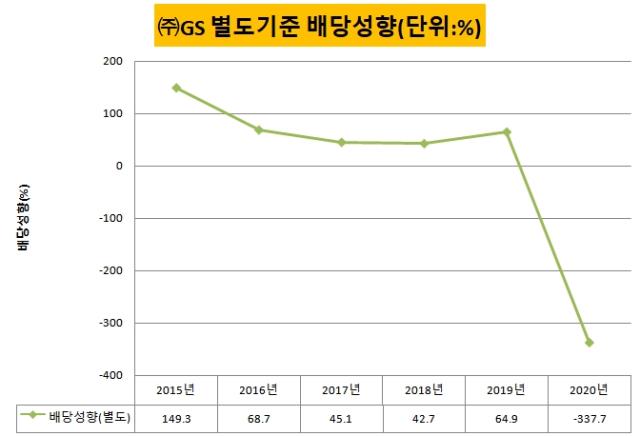

배당성향은 당기순이익 중 배당금총액이 차지하는 비중을 의미한다. ㈜GS 배당성향을 살펴보면 2018년 42.7%에서 2019년 64.9%로 큰 폭으로 높아졌다. 실적이 감소했는데도 배당금 총액을 그대로 유지하면 배당성향이 높아진다.

실제 2019년 순이익이 직전 연도에 비해 현저히 감소했지만 배당금 총액을 유지하면서 배당성향 수치가 급작스럽게 오른 것을 알 수 있다. 2020년 배당성향은 단순 계산상으로는 -337.7%인데 당기순이익이 적자가 나면 배당성향은 사실상 의미가 없다.

보통 기업들은 순이익에 따라 배당 여부와 배당금 규모를 결정하는 경우가 많다. 배당성향 등 기준을 정해두고 순이익 규모에 맞춰 배당금을 책정하는 식이다. 그러나 ㈜GS의 경우 배당금 규모 자체에 초점을 맞추고 있다. 사실상 실적과 무관하게 배당금을 꾸준히 지급하고 있는 셈이다.

㈜GS가 배당을 줄이지 않는 이유로 우선 주주친화정책을 꼽을 수 있다. 최근 몇 년 사이 국내 지주사들이 배당성향을 높이는 등 적극적으로 주주친화정책을 펼치고 있기 때문이다.

SK㈜는 올해 지난해보다 40% 가까이 늘어난 3701억원을 배당금으로 지급한다. SK㈜는 특히 투자이익을 실현하는 경우 이를 배당 재원에 반영해 주주와 공유하는 적극적 배당정책을 시행하겠다고 밝힌 바 있다. 올해 배당금을 늘린 것 역시 지난해 SK바이오팜 상장, 글로벌 물류 플랫폼 기업 ESR 지분 일부 매각 등을 통해 거둔 투자이익을 배당 재원에 반영한 결과다.

㈜LG 역시 지난해 초 지주사로서 특성을 반영해 별도기준 순이익(일회성·비경상 이익 제외)의 50% 이상을 주주에게 환원할 계획이라고 밝힌 바 있다. ㈜LG 역시 올해 지난해보다 14% 정도 배당금총액을 늘렸다.

그동안 ㈜GS 배당금이 출범 이후 꾸준히 늘었다는 점도 실적 부진을 이유로 배당금을 줄이기 부담스러운 이유로 꼽힌다. 배당금은 한번 올리면 다시 낮추기가 쉽지 않기 때문이다.

2004년 이후 지금까지 ㈜GS의 배당금총액이 뒷걸음질한 건 2008년과 2014년 단 2번뿐이다. 둘 모두 GS칼텍스의 부진으로 ㈜GS 실적이 악화됐던 시기다. GS칼텍스는 ㈜GS 실적에 막대한 영향을 미친다. GS칼텍스의 순손익이 중간 지주사 GS에너지를 거쳐 ㈜GS에 반영되는 구조다.

2008년의 경우 배당금총액을 전년 948억원에서 474억원으로 절반 정도 줄이며 현금 비축에 나서는 듯 했지만 2014년에는 실적 감소폭과 비교해 배당 축소폭이 크지 않았다. 당시 순이익이 36% 가량 줄었지만 배당금은 10% 정도 줄어드는 데 그쳤다.

오너 일가의 높은 지분율 역시 ㈜GS의 배당정책이 경직된 이유로 꼽힌다. GS그룹 오너 일가와 특수관계인들의 ㈜GS 지분율이 50%를 넘기 때문이다. 2019년 말부터 오너 4세들의 지분 매입이 이어지면서 지난해 상반기 50%를 넘겼다.

더구나 50명에 가까운 오너 일가들이 ㈜GS 지분을 나눠 보유하고 있다보니 배당금을 줄이기 쉽지 않았을 것이란 관측도 나온다. 배당은 이사회에서 결정하는데 ㈜GS 이사회 7명 가운데 2명이 오너 일가다.

지난해 허창수 전 GS그룹 회장과 허동수 GS칼텍스 명예회장이 이사회에서 물러났고 빈 자리를 허태수 GS그룹 회장과 함께 허연수 GS리테일 대표이사 부회장이 물려받았다. 막냇동생인 허태수 회장이 ㈜GS를 이끌게 되자마자 배당을 줄이는 건 사실상 불가능에 가깝다고 재계는 보고 있다.

재계의 한 관계자는 “허태수 회장과 허연수 부회장이 자신들이 받는 배당을 고려했다기보다는 집안 어른들을 포함해 50여 명이 받는 배당금을 줄이는 의사결정을 하기 어려울 수밖에 없을 것”이라며 “허 회장이 취임한 첫해라는 점 역시 영향을 미쳤을 것으로 보인다”고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 인더스트리

-

- '3D 세포 관찰' 토모큐브의 상장 재도전, 예심 신청

- 율호,정부 핵심광물 공급망 확대 지원 선정

- 김연수 한컴 대표, '탁월한 선구안' AI 빅테크 이끈다

- CBI 관계사 지비이노베이션, 쌍전광산 장비설비 구축

- 오가노이드사이언스, 기평 신청…사업성 입증 '관건'

- 대동, 농업 챗GPT 서비스 'AI대동이' 오픈

- 자사주 전량 소각 감성코퍼레이션 "ESG 경영 시작"

- [교육업체 생존전략 돋보기]교원, 교육 매출 1조 탈환 전략 '대규모 투자'

- 라온시큐어, 아시아·태평양 '디지털 ID 톱 벤더' 선정

- '자사주 매입' 대동전자, 자진상폐 노리나

조은아 기자의 다른 기사 보기

-

- [한화 사업재편 2.0]한화인더스트리얼솔루션즈, 한화비전 합병 효과는

- [한화 사업재편 2.0]차포 떼는 ㈜한화, 실적 변동성 높아진다

- [한화 사업재편 2.0]한화인더스트리얼솔루션즈, 안순홍 한화비전 대표가 이끈다

- [한화 사업재편 2.0]김동관 부회장, 이사회에 모두 불참한 이유는

- [한화 사업재편 2.0]㈜한화 아래로 모이는 계열사들, 승계 밑그림 나왔다

- [한화 사업재편 2.0]비주력 모인 한화에어로 신설지주, 사업·주가 전망은

- 존재감 커진 신창호 SK㈜ 부사장, SK E&S 이사회 합류

- [한화 사업재편 2.0]에어로스페이스 인적분할, 승계 준비로 보이는 이유

- 이두순 부사장, 두산퓨얼셀 새 대표이사로 선임

- [R&D회계 톺아보기]두산로보틱스, 매출 대비 연구개발 비용 20% 육박