LS전선, 현금흐름 둔화에도 해저케이블 '베팅' [캐시플로 모니터]3년간 1860억 투자 결정, 매출개선 기대…회사채 차환 여건도 우호적

김혜란 기자공개 2021-07-27 07:30:45

이 기사는 2021년 07월 26일 15:32 thebell 에 표출된 기사입니다.

지난 몇 년간 에비타(EBITDA, 상각전영업이익)는 성장세를 보이고 있고 비축한 현금도 있는 상태다. 회사채 차환 발행 등을 통한 차입 여력도 충분한 것으로 분석된다. 다만 차입금 의존도가 다소 높은 편이라 재무부담이 가중되지 않는 선에서 CAPEX 집행 시기를 조절하는 게 관건이 될 전망이다.

26일 LS전선에 따르면 2023년 말까지 기존 강원도 동해 사업장에 1859억원을 투자해 새 해저케이블 공장을 지을 예정이다. 2008년에 국내 최초의 해저케이블 공장을 건설한 뒤 지금까지 3400억원을 투자했는데 추가로 대규모 자금을 투입해 생산능력(CAPA)을 크게 확대한다는 구상이다.

LS전선의 경우 별도 재무제표 기준으로 매년 500억~800억원 수준의 CAPEX를 집행해왔다. 올해 들어선 이미 1분기에만 약 317억원의 설비투자 지출이 발생한 상태다. 약 1900억원의 투자금이 2023년 말까지 3년에 나눠 집행된다고 해도 단순 계산으로 연간 600억원의 CAPEX가 추가되는 것으로 전체 지출규모는 예년보다 높아질 가능성이 있다.

◇번 돈 대부분 유·무형자산 투자하고 외부차입도…차입금 증가세 지속

미래를 위한 투자지만 당장 재무엔 부담을 줄 수 있다. LS전선의 현재 영업활동현금흐름은 분기마다 플러스(+)와 마이너스(-)를 오가는 등 그리 좋은 편이 아니고, 연내 갚아야 할 단기차입금도 전체의 40% 비중으로 다소 높은 편이다.

현재 재무전략의 핵심이 이 부분을 개선해나가는 것인데, 이런 상황에서 돈 나갈 곳만 계속 늘어난다면 부담이 가중될 수밖에 없다. 현금흐름이 계속 좋지 못할 경우 곳간에 비축할 현금이 줄어들게 된다.

LS전선의 3월 말 개별기준 영업활동으로 인한 현금흐름을 보면 846억원 순유출됐다. 투자활동으로 526억원이 빠져나갔고, 재무활동으로 54억원을 일으켰다.

1분기는 계절적 요인으로 현금흐름이 둔화된 경향이 있단 점을 감안해 연간 기준으로 보면, 지난해 말(별도 기준) 영업활동현금흐름은 1786억원 순유입됐다. 하지만 투자활동현금흐름이 -1085억원, 재무활동현금흐름은 946억원이었다. 투자활동으로 인한 현금흐름 중 유·무형자산 취득이 800억원 수준으로 대부분을 차지했다.

2019년도 구조가 비슷하다. 영업활동현금흐름은 441억원 순유입됐지만, 투자활동현금흐름은 순유출 568억원이었고 재무활동현금흐름이 1274억원이었다.

영업으로 번 돈을 대부분 투자에 쓰는 데다, 배당과 고정비 등까지 포함하면 지출을 영업현금으로 다 커버하지 못하고 있다. 이에 따라 회사채 발행 등을 통해 외부차입을 일으켜 보강하는 식의 재무전략을 구사해왔음을 알 수 있다.

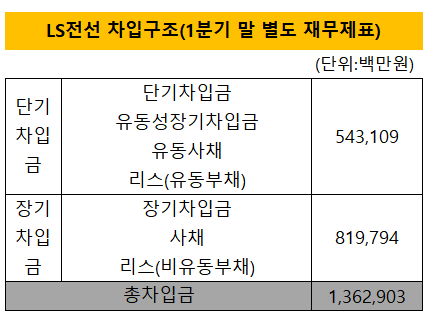

그 결과 총차입금이 늘어날 수밖에 없었다. 현재 차입금은 별도 기준 1조3629억원이고, 이 중 단기차입금이 5413억원이다.

◇보유현금 및 회사채 차환 발행 여건 충분…신공장 증설 후 매출 확대 효과 커

물론 CAPEX가 확대되더라도 약 1860억원의 신규 투자금의 경우 3년에 나눠 집행하는 것이어서 부담이 덜하다. 이 정도는 비축한 현금으로 어느 정도 커버할 수 있을 것으로 보인다.

LS전선의 연결회계기준 현금 및 현금성 자산은 4664억원에 달한다. 다만 이번 투자는 LS전선 본사가 단독으로 투자하는 것이기 때문에 별도재무제표상 가용현금으로 보는게 적합하다. 별도기준 현금성자산은 2693억원이다.

그렇다고 보유한 현금을 모두 CAPEX로 쓸 수는 없기 때문에 필요하다면 자회사들로부터 배당을 받을 수 있지만 규모 자금을 끌어오기가 쉽지 않아 보인다. 연결대상 종속회사는 36개나 된다. 하지만 자산 규모가 큰 LS전선아시아나 가온전선의 경우 영업이익이 지난해 말 기준 각각 161억원, 127억원 수준에 그친다.

LS전선 자체 여력으로 감당해야 한다고 해도 외부차입 조달여력도 있는 상태다. 신용등급이 'A+, 안정적' 우수한 편으로 회사채 차환발행 여력이 충분하다.

LS전선의 부채비율이 280%, 차입금 의존도(총자본에서 차입금이 차지하는 비중)가 38.3%로 다소 높다는 게 문제지만, 회사채 차환 발행을 한다면 더이상 빚을 늘릴 필요없이 만기만 연장하는 식으로 차입 비중을 관리할 수 있다. LS전선이 올 초 회사채 발행에 나섰을 때 1000억원 모집에 1조원에 육박하는 자금을 모으며 1500억원 증액 발행에 성공하기도 했다.

LS전선 입장에선 당장 재무에 부담이 될 순 있어도 해저케이블 증설이 2023년 마무리되면 매출 확대·수익성 개선 효과가 커 추후 영업현금흐름 개선이 가능하단 점에 기대를 걸고 있는 것으로 보인다. 삼성증권은 LS전선이 이번 증설을 완료하면 매출이 3000억원 가량 증가할 것으로 추산했다. 별도재무제표상 에비타는 지난해 말 1684억원으로 2016년 이후 꾸준히 개선되고 있단 점도 긍정적이다.

삼성증권 양일우 연구원은 "이번 증설의 경우 전력 손실이 적어 단가가 교류송전에 비해 높은 HVDC (고압직류송전)을 대상으로 한 것"이라며 "해저케이블의 영업이익률을 보수적으로 10%로 가정할 경우 증가하는 연간 영업이익 300억원으로 이는 LS전선 연간 영업이익의 15% 수준"이라고 분석했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 인더스트리

-

- 율호,정부 핵심광물 공급망 확대 지원 선정

- 김연수 한컴 대표, '탁월한 선구안' AI 빅테크 이끈다

- CBI 관계사 지비이노베이션, 쌍전광산 장비설비 구축

- 오가노이드사이언스, 기평 신청…사업성 입증 '관건'

- 대동, 농업 챗GPT 서비스 'AI대동이' 오픈

- 자사주 전량 소각 감성코퍼레이션 "ESG 경영 시작"

- [교육업체 생존전략 돋보기]교원, 교육 매출 1조 탈환 전략 '대규모 투자'

- 라온시큐어, 아시아·태평양 '디지털 ID 톱 벤더' 선정

- '자사주 매입' 대동전자, 자진상폐 노리나

- 오픈엣지테크놀로지, 자율주행 겨냥 고성능 NPU IP 출시

김혜란 기자의 다른 기사 보기

-

- 자사주 전량 소각 감성코퍼레이션 "ESG 경영 시작"

- 오픈엣지테크놀로지, 자율주행 겨냥 고성능 NPU IP 출시

- [이사회모니터]레이저쎌, 앰코 출신 장효성 부사장 영입

- 경남제약, 인후염 완화 '리놀에스트로키' 허니·자몽맛 출시

- [K-배터리 밸류업 리포트]덕산일렉테라 모기업 덕산테코피아, 신사업 '본궤도'

- [thebell note]씨아이에스의 가지 않은 길

- [Red & Blue]'MS 협약' 샌즈랩, '애저' 인프라 활용 기대감

- [Company Watch]'다나와·에누리' 커넥트웨이브, 데이터커머스 약진

- 경남제약, 레모나 젤리 '샤인머스캣·블루베리맛' 출시

- [Red & Blue]에프에스티, 극자외선 펠리클 기대감 '반짝'