[지배구조 분석/LT그룹]범LG 계열분리 공식 '지분 스와프' 따른 LT...비용 '제로'⑤희성전자-LT삼보 지분 맞교환, LT그룹 "지주사 전환 필요성 없어"

박상희 기자공개 2021-07-30 11:00:31

이 기사는 2021년 07월 28일 16:09 thebell 에 표출된 기사입니다.

LT그룹이 독립한 희성그룹이 지주사 체제가 아닌데다 지주사 전환에 따른 득보다는 실이 많다는 판단 때문으로 풀이된다. 다만 구본식 회장(사진) 부자(父子)는 보유한 희성전자 지분과 희성전자가 보유한 LT삼보(옛 삼보이엔씨) 지분 맞교환을 통해 신생그룹을 출범시켰다. 주식 취득에 드는 별도의 비용 수반없이 주식 교환으로 그룹 독립을 이뤄냈다는 것은 범 LG가 독립경영 불변의 법칙이다.

◇LT그룹 출범, 구본식 회장이 지출한 비용은 '제로'

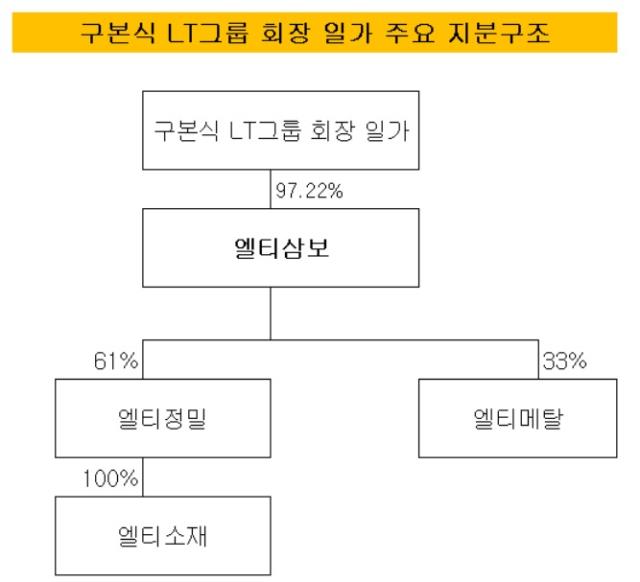

LT그룹 출자도를 살펴보면 구본식 회장 일가가 LT삼보 지분 97.22%를 보유하고 있다. LT삼보는 LT정밀(옛 희성정밀) 지분 61%를 보유하고 있고, LT정밀은 LT소재(옛 희성소재)를 100% 소유하고 있다. LT정밀은 LT삼보의 손자회사가 된다.

그밖에 LT삼보는 LT메탈(희성금속) 지분 33%를 보유하고 있다. 재무제표 상으로 LT메탈은 LT삼보의 자회사가 아닌 관계기업으로 분류된다.

LT삼보를 사실상 100% 보유한 구씨 일가가 LT삼보를 통해 LT그룹을 지배하는 구조다. LT삼보가 지배구조 측면에선 지주회사 역할을 하고 있다고 봐도 무방하다.

구본식 회장 일가는 LT삼보를 비롯한 LT그룹 출범에 별다른 비용을 수반하지 않았다. 기존에 보유하고 있던 희성전자 지분을 활용해 손쉽게 LT그룹을 출범시키는 데 성공했다.

이같은 출자 구도가 형성된 건 지금으로부터 4년 전인 2017년이다. 먼저 희성전자는 종속기업으로 보유하고 있던 LT소재 지분 100%를 363억원에 LT정밀에 매각했다. 희성전자 자회사였던 LT소재가 LT정밀 종속회사가 됐다. 매각대금은 LT정밀이 지불했다.

희성전자는 또 보유하고 있던 LT정밀 지분 일부를 276억원에 LT삼보에 넘겼다. 이 거래로 LT정밀은 LT삼보 종속기업이 됐다. 해당 거래 비용은 LT삼보가 지불했다.

마지막으로 희성전자는 LT삼보 지분을 구본식 회장 부자를 대상으로 4816억원에 매각했다. 구본식 회장 일가와 직접적으로 금전 거래가 있었던 것은 아니다. 희성전자는 LT삼보 주식 매각 대가로서 구본식 회장 부자가 보유하고 있던 자사 주식을 교환 취득했다. 이를 취득한 자기주식의 공정가치 금액이 4816억원 가량이다.

◇지주사 전환, 아직은 ‘득보다 실’

구본식 회장 일가가 직접적인 지분 취득에 수반되는 비용 지출 없이 LT삼보를 손에 쥔 것이다. 이는 인적분할을 통한 지주사 출범 공식을 따르지는 않았지만 지분 스와프를 적극 활용했다는 측면에서 눈길을 끈다.

LG그룹에서 계열분리 하는 LX그룹 사례를 보면 지주사인 ㈜LG에서 인적분할을 통해 별도 지주회사 체제(LX홀딩스)를 만들었다. 향후 계열분리를 위해 구본준 LX홀딩스 회장 보유 LG 지분(7.72%)과 구광모 LG그룹 회장 외 특수관계인이 보유한 LX홀딩스 지분(35.37%) 스와프 가능성이 점쳐진다.

LT그룹 출범은 지주사를 설립하지는 않았지만 지분 스와프를 적극 활용했다는 점에서 제반 비용을 최소화했다.

LT그룹 출범 이후 지주사 전환 가능성은 있을까. LT그룹 관계자는 "이전에 지주사 전환을 검토하기는 했었다"면서 "지주사 전환을 위해서는 인적분할이나 물적분할을 해야 하는데 현재로선 굳이 지주사 체제로 전환할 필요성을 느끼지 않는다"고 말했다.

지주회사가 성립하려면 △자산총계 5000억원 이상 △총자산 중 자회사 지분가액 비율이 50% 이상(지주비율)을 충족해야 한다. LT삼보의 연결자산 총자산은 3월 말 기준 1조67억원으로 5000억원을 상회한다. LT삼보가 분할을 통해 지주사를 출범시키기는 어렵지 않을 것이란 분석이다.

다만 오너인 구본식 회장 입장에서 지주사 전환의 필요성을 크게 느끼지 못하는 것으로 파악된다.

통상적으로 지주회사 체제로 전환하는 과정에서 인적분할, 현물출자, 자기주식 등을 이용해 총수일가와 지주회사의 지배력을 늘린다. 구본식 회장 일가가 사실상 지주사 역할을 하는 LT삼보 지분을 97% 넘게 확보하고 있는 상황에서 굳이 지주사 전환에 나설 필요가 없다는 분석이다.

지주사가 되면 지켜야 하는 여러 행위제한 요건들도 부담으로 작용한다는 해석이다. 공정거래법상 지주회사로 등록하면 △자회사 이외 계열사 지분 보유 불가 △부채비율 200% 초과 불가 △자회사 및 손자회사 지분율 규제 등 여러가지 행위제한 요건들이 발생한다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 인더스트리

-

- [대기업 프로스포츠 전술전략]전북현대, '돈방석' 기회 끝내 놓쳤다

- 골프존, 주가 하락에 발목잡혔나…GDR 분할 '무산'

- [Art Price Index]시장가치 못 찾은 퍼포먼스 작품

- 이익률 업계 톱인데 저평가 여전…소통 강화하는 OCI

- 대외 첫 메시지 낸 최창원 의장의 속내는

- KG모빌리티, 라인 하나로 전기차까지

- [이사회 분석]갈 길 바쁜 LS이브이코리아, 사외이사 없이 간다

- [캐시플로 모니터]현금창출력 저하 SK케미칼, 3년째 '순현금' 유지 배경은

- 발전 자회사 관리 맡은 윤병석 SK가스 사장, SKMU 의장 겸직

- [LG화학의 변신]배터리 사업 분할 이후 4년, 뭘 얻었을까