현금창출력 되찾은 두산重, 채권단 졸업 명분 마련 관리연결 영업익 793억, 연간 수주액 전망 '8.6조'

박기수 기자공개 2021-08-02 07:38:19

이 기사는 2021년 07월 29일 13:54 thebell 에 표출된 기사입니다.

29일 관련 업계에 따르면 두산중공업은 올해 2분기 별도 기준 매출과 영업이익으로 8121억원, 668억원을 기록했다. EBITDA(상각전영업이익)는 1032억원이다. 작년 2분기와 매출은 비슷하지만 영업이익은 흑자전환했다. EBITDA역시 작년 2분기 기록한 마이너스(-) 307억원 대비 흑자전환 이상의 성과를 거뒀다.

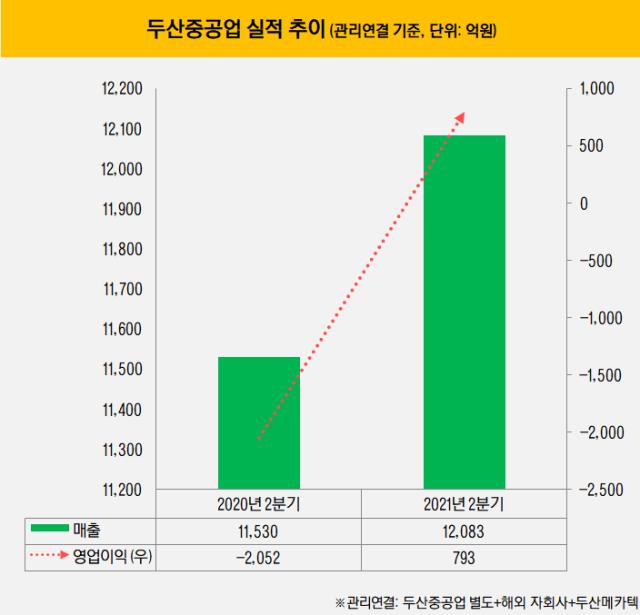

내부관리연결 기준으로도 견조한 실적을 달성했다. 내부관리연결 기준은 두산중공업 별도 실적에 해외 자회사와 두산메카텍의 실적을 합산한 값으로 두산밥캣, 두산건설 등 자회사들의 실적 외 두산중공업 본연 사업의 국내·외 경영 성과를 표현한 값이다. 2분기 매출과 영업이익은 1조2083억원, 793억원으로 영업이익률 6.6%를 기록했다.

두산중공업은 "국내·외 대형 EPC 프로젝트의 공정초과 영향으로 매출 증가 효과를 봤다"라면서 "원가 개선과 전년도 구조조정 효과 등으로 전년 동기 대비 영업이익이 대폭 개선됐다"고 밝혔다.

두산중공업의 사업 경쟁력은 수주잔고에서도 드러난다. 올해 2분기 말 관리연결 기준 수주잔고는 12조8840억원으로 전년 동기(12조6150억원)보다 2.1% 늘어났다. 이 수주잔고는 심지어 발주처의 프로젝트파이낸싱(PF) 지연으로 '베트남 Vuna Ang2', 한림해상풍력 수주 인식 등이 지연됐음에도 기록한 수치다. 두산중공업이 밝힌 연간 신규 수주액 전망은 무려 8조6000억원이다.

두산중공업발 유동성 위기로 국책은행에 긴급자금을 요청한 두산그룹은 자구안 달성을 위해 성실히 노력하면서 연내 채권단 관리로부터 졸업하는 것을 목표로 두고 있다고 알려져 있다. 국책은행 관계자들 역시 "두산그룹의 졸업 의지가 상당하다"라고 입을 모은다.

채권단은 계열사 등 주력 계열사들까지 과감히 매각한 두산그룹의 의지는 인정할만 하지만 두산이 내세운 미래 사업들의 현금창출력을 조기 졸업의 주요 조건으로 보고 있다. 실제 두산이 내세운 가스터빈 사업 등 신사업들은 본 궤도에 오르지 못해 단기간에 원활한 현금창출이 어려울 것으로 예측되는 것이 현실이다. 채권단은 수익이 나기 힘든 사업들을 '미래 사업'으로 삼고 조기 졸업했다가 단기간에 다시 유동성 부족에 시달릴 가능성을 염려하고 있는 셈이다.

다만 미래 사업으로의 포트폴리오 전환 과정 중에 기존 사업들의 현금창출력이 이를 메워줄 경우 이야기는 달라진다. 특히 최근 두산중공업의 자회사로 포함된 두산밥캣은 영업 호황으로 올해 2분기 10년 내 최대 분기매출을 경신하는 등 희소식을 전하고 있다. 두산밥캣의 올해 2분기 매출과 영업이익은 각각 1조2836억원, 1401억원으로 영업이익률 10.9%를 기록했다.

재계 관계자는 "두산그룹이 채권단 관리를 벗어나려는 과정에서 채권단을 설득시킬 요인 중 하나로 두산중공업의 개선된 현금창출력을 내세울 가능성이 크다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 인더스트리

-

- [돌아온 임종윤 넥스트 한미약품]혼돈에도 할 건 한다, 재건 첫 신호탄 100명 공채 시작

- [오너경영인 보수 분석]현대차그룹, 고정 급여보다 실적 연동하는 성과급 핵심

- FI 떠난 스마일게이트RPG, IPO 수면 아래로

- [뮤지컬 제작사 열전]제작사 빅5, 시장 확대에 '함박웃음'…외형 '껑충'

- SM, 카카오 '콘텐츠 비욘드 콘텐츠' 동참…청사진은

- [Film Making]스튜디오드래곤 <그놈은 흑염룡>, 이수현 감독-김수연 작가 호흡

- [오너경영인 보수 분석]오너들은 과연 받는 만큼 일할까

- 'SI도 FI도 없었다' 엔케이맥스, 회생절차 돌입

- 문정바이오포럼 1회, 제약사·투자사까지 보폭 넓혔다

- [Board Index/두산그룹]규제 전문가 다수 포진한 사외이사진

박기수 기자의 다른 기사 보기

-

- [K-배터리 파이낸스 분석]'재무체력 우수' 롯데EM, 배터리 캐즘 극복 청신호

- [기업집단 톺아보기]KCC글라스, 현대차 기반 안정적 수익 창출 지속

- [K-배터리 파이낸스 분석]운전자본·증자·매각…솔루스첨단소재 조달 '고군분투'

- [K-배터리 파이낸스 분석]SK넥실리스, 전방위 조달 필요성…SKC 증자 가능성은

- [K-배터리 파이낸스 분석]SK넥실리스, 자회사 증자에 재무 체력 '흔들'

- [K-배터리 파이낸스 분석]음극재 기업 재무지표 한 눈에 보니, 한솔케미칼 '우수'

- [K-배터리 파이낸스 분석]애경케미칼, 업황 부진 실감…차입부담 수면 위로

- [K-배터리 파이낸스 분석]'음극재 투자' 엠케이전자, 아쉬운 기초체력

- [K-배터리 파이낸스 분석]재무 잠재력 넘치는 한솔케미칼, 보수적 기조 틀 깰까

- [K-배터리 파이낸스 분석]대주전자재료, CAPEX 비중 70% 돌파…이자부담 '심화'