[코스닥 CB 프리즘]알로이스, 'OTT 춘추전국 대비' 현금 모은다고공 성장 기대에도 기술·영업력 경쟁 부담 확대

방글아 기자공개 2021-09-23 08:01:25

[편집자주]

전환사채(CB)는 야누스와 같다. 주식과 채권의 특징을 모두 갖고 있기 때문이다. 따라서 기업의 지배구조와 재무구조에 동시에 영향을 미칠 수 있다. CB 발행 기업들이 시장에서 많은 관심과 주목을 받고 이유다. 주가가 급변하는 상황에서는 더 큰 경영 변수가 된다. 롤러코스터 장세 속에서 변화에 직면한 기업들을 살펴보고, 그 파급 효과와 후폭풍을 면밀히 살펴보고자 한다.

이 기사는 2021년 09월 16일 07:08 thebell 에 표출된 기사입니다.

뚜렷한 용처는 제시되지 않았지만 치열해지는 업계 경쟁에 대비한 선제적 조치로 풀이된다. OTT 산업이 빠르게 커지고 있어 단기 전망은 우호적이다. 하지만 경쟁력을 유지하기 위해선 시시각각 바뀌는 주요 업체들과 기술 호환 등 갖춰야 할 요소가 늘고 있기 때문이다.

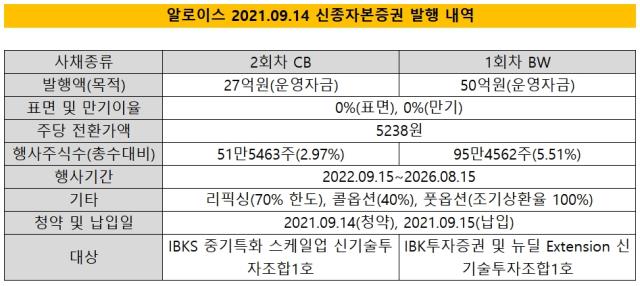

알로이스는 최근 2회차 CB와 1회차 BW를 발행해 27억원, 50억원씩 77억원을 조달했다. 발행 대상은 'IBKS 중기특화 스케일업 신기술투자조합1호'(CB 27억원)와 '뉴딜 Extension 신기술투자조합1호'(BW 30억원), 'IBK투자증권'(BW 20억원)이다.

CB와 BW의 주요 조건은 같다. 두 종류로 나눠 발행했지만 BW 또한 CB 성격이 짙다는 평가다. BW에 대용납입 조항을 붙인 탓이다. 전환권 행사 시 채권이 사라지는 CB와 달리 BW는 신주인수권 행사에도 채권이 남아 투자자에게 유리하다. 하지만 이 BW는 인수권 행사 시 현금 대신 인수권 납입이 가능해 사실상 CB와 차이가 없다.

조건은 좋다. 두 상품 모두 표면이자율과 만기이자율은 0%이며 풋옵션 조기상환율도 0%다. 권면총액의 40%까지 되사올 수 있도록 한 콜옵션 만기수익률도 0%다. 리픽싱은 행사가액(5238원)의 70%까지 가능하며 행사기간은 내년 9월15일부터 2026년 8월15일까지다.

알로이스는 이 자금의 뚜렷한 용처를 제시하지 않고 있다. 다만 올해 6월말 기준 유동비율 578%, 부채비율 26%에 이를 만큼 풍부한 유동성을 갖추고 있어 당장 사용할 자금은 아니라는 게 업계의 평가다. 선제적 자금 조달 측면이 큰 셈이다.

업계에선 조달한 자금을 OTT 서비스 업체와 제휴 강화 등 판매관리비로 분할 집행할 가능성이 큰 것으로 내다봤다. 매출을 전량 수출에 의존하고 있는데다 글로벌 OTT 서비스 시장 판도 변화에 실적이 크게 좌우되기 때문이다.

당장 단기적으로 시장 전망은 좋다. OTT 서비스가 다양해지면서 이를 통합 제공하는 하드웨어 수요가 커지고 있어서다. 코로나19 팬데믹으로 인해 스트리밍 서비스 가능성이 증명되면서 2018년 다소 주춤했던 시장이 활개를 펴고 있다.

실제로 2014년부터 지난해까지 미국에서만 서비스 사업자 수가 2배로 불어 300개에 달했다. 1위 넷플릭스, 2위 아마존프라임비디오, 3위 훌루 등 3강 구도에도 유의미한 변화가 지속 포착되고 있다. 2019년 11월 후발주자로 뛰어든 디즈니플러스와 애플티비플러스도 미국 구독자수 기준 각각 작년 업계 4위와 7위로 올라섰다.

다만 다양한 서비스만큼 기술·영업 제휴 요구가 높아지고 있는 점은 부담이다. 여러 기업이 제공하는 서로 다른 콘텐츠를 고해상도에서 지원할 수 있는 제품력과 영업력을 두루 갖춰야 한다. 특히 업계 1위인 넷플릭스의 경우 자체 인증 제도(netflix hd or 4k certification)를 운영하고 있는데 알로이스의 OTT 박스 '포뮬러(Formuler)'의 일부 라인업은 이 인증을 획득하지 못했다.

넷플릭스의 시장 지위를 감안할 때 알로이스의 경쟁력을 크게 떨어뜨릴 수 있는 요소인 만큼 개선이 필요한 것으로 보인다. 이후 주요 사업자들이 유사 조건을 내세울 경우 리스크는 더 확대될 수 있다.

중장기적으로 OTT 박스 기능이 탑재된 스마트TV의 확산도 잠재 위협이 되고 있다. 삼성, LG와 같은 전문 TV 제조사들과 애플, 구글 등의 글로벌 콘텐츠 업체들이 OTT 박스를 대체할 제품을 지속적으로 출시 중이다. 이 경우 중소 규모 OTT 박스 생태계 자체를 위협할 수 있다는 지적이다.

다만 당장 전망이 쉽지 않아 대응을 유보하고 있는 것으로 보인다. 이와 관련해 사측에 입장을 묻기 위해 연락을 시도했으나 닿지 않았다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 인더스트리

-

- [2024 더벨 글로벌 투자 로드쇼-베트남]베트남의 지오영 '바이메드'·전기오토바이 '셀렉스' 눈길

- 지아이에스, 코스닥 상장 위한 예비심사신청서 제출

- '910억 CB 발행' 아스트, 경영 정상화 속도 낸다

- [2024 더벨 글로벌 투자 로드쇼-베트남]"2030년까지 20개 유니콘 탄생, 지금이 투자 적기"

- [2024 더벨 글로벌 투자 로드쇼-베트남]"1억 인구, 평균연령 32세…증시 대세 상승 초입"

- [2024 더벨 글로벌 투자 로드쇼-베트남]지역별 강력한 세제 인센티브 매력 '인수합병 활발'

- '자사주 소각' 한미반도체, 주주가치 제고 재확인

- '심혈관 질환 타깃' 카리스바이오, iPSC-EC 임상 본격화

- [이스트소프트는 지금]'알집' 신화로 세운 종합 ICT그룹 '경고등 켜졌다'

- [동구바이오제약 신사업 전략]캐시카우만으론 역부족, 벌크업 기반 '오너 보증 차입'