아이패밀리SC, 공모자금 반토막…밸류 과했다 지적 수요예측 경쟁률 63대 1… '외국계·보호예수' 한곳도 없어

강철 기자공개 2021-10-19 07:54:21

이 기사는 2021년 10월 18일 11:27 thebell 에 표출된 기사입니다.

업계에선 공모 흥행 실패의 요인으로 과한 주가수익비율(PER) 배수, 밝지 않은 코스메틱 업황, 부진한 실적 등을 거론하고 있다. 경쟁사 대비 두드러지지 않은 브랜드 스토리 역시 기관의 투자 심리를 자극하기에는 역부족이었다.

◇김태욱 대표 구주매출 철회

아이패밀리SC는 지난 12일부터 이틀간 국내외 기관 투자자를 대상으로 공모주 매입 수요를 조사했다. 전체 공모 주식수의 약 70%에 해당하는 65만~70만주에 대해 기관의 매입 의사를 타진했다. 공모가 밴드는 3만9000~4만8000원(액면가 500원)으로 제시했다.

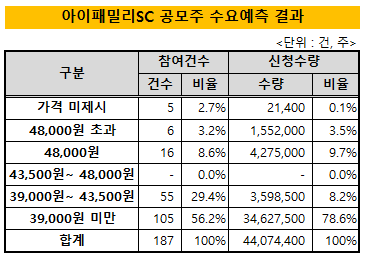

수요예측 결과는 실망스러웠다. 올해 코스닥 기준 최소 수준인 약 4400만주의 청약이 들어왔다. 주문 건수는 187건에 그쳤다. 수요예측에 참여한 외국계 투자자는 한곳도 없었다. 최종 수요예측 경쟁률은 63대 1을 기록했다.

기관은 아이패밀리SC가 제시한 공모가 밴드가 실제 가치보다 과하다고 봤다. 수요예측 참여 주식수의 약 80%에 해당하는 3462만7500주가 밴드 최하단인 3만9000원보다 낮은 가격을 제시했다. 밴드 상단보다 높은 가격을 제시한 수량은 12%에 불과했다. 자발적으로 의무 보유를 확약한 기관도 전혀 없었다.

아이패밀리SC는 수요예측 결과를 감안해 공모가를 밴드 최하단보다 1만4000원이나 낮은 2만5000원으로 확정했다. 그 결과 최대 470억원으로 설정한 전체 공모 자금은 205억원으로 감소했다. 공모 과정에서 보유 지분을 내놓으려 했던 김태욱 대표와 김성현 사장도 구주 매출 계획을 철회했다. 최대 76억원을 쥘 수 있는 기회를 놓쳤다.

아이패밀리SC는 확정 공모가 2만5000원으로 오는 19일까지 일반 투자자 청약을 받을 예정이다. 청약 증거금 납입일은 10월 21일이다. 청약을 원활하게 마무리하면 일주일 후인 10월 28일 코스닥 시장에서 주권 거래를 시작한다.

◇공모가 실제 가치와 상당한 괴리

아이패밀리SC는 LG생활건강을 비롯한 국내외 색조 화장품 기업 5곳의 평균 주가수익비율(PER) 32.54배를 토대로 공모가 밴드를 계산했다. 이 PER에 2020년 3분기부터 2021년 2분기까지의 4개 분기 누적 순이익 80억원을 적용해 시가총액 2620억원을 산출했다.

업계에선 32.54배가 다소 과한 PER이라는 분석을 제기했다. 아이패밀리SC는 피어그룹을 LG생활건강, 애경산업, I-ne, Kao, Pola Orbis Holdings로 구성했다. 이 가운데 I-ne, Kao, Pola Orbis Holdings는 주요 해외 판매처인 일본의 기업이다.

각 비교 대상의 PER은 LG생활건강 26.30배, I-ne 25.79배, Kao 24.50배로 비교적 무난했다. 다만 Pola Orbis Holding의 PER은 무려 49.99배에 달했다. Pola Orbis Holding을 제외할 경우 평균 PER은 28배까지 떨어진다.

증권업계 관계자는 "코로나19 발발 이후 국내 화장품 기업들이 실적 악화에 시달리고 있고 이로 인해 코스메틱 업종 자체에 대한 시장의 전망이 상당히 좋지 않다"며 "그럼에도 증시 호황으로 업종 PER은 오히려 높아졌던 상황"이라고 말했다.

이어 "아이패밀리SC의 흥행 부진은 과도한 PER과 실제 가치의 괴리를 기관 투자자가 사전에 인지했다는 방증"이라며 "IPO 시장의 거품이 꺼지고 있다는 사실을 실제 결과로 보여준 점은 의미가 있다고 평가할 만하다"고 덧붙였다.

올해 들어 부진을 면치 못하고 있는 실적도 시가총액 2620억원이 과하다는 느낌을 갖게 만들었다. 아이패밀리SC는 올해 상반기 전년 동기 대비 절반 수준으로 감소한 29억원의 영업이익을 기록했다. 같은 기간 순이익은 44억원에서 22억원으로 반토막이 났다.

주력 제품인 롬앤(rom&)의 해외 유통 채널을 확장하는 과정에서 빠르게 불어난 수수료, 광고비, 판매촉진비가 수익성 전반을 저하시켰다. 실제로 지난해 상반기 85억원 수준이던 전체 판매관리비는 올해 122억원으로 약 44% 증가했다.

시장 관계자는 "국내 색조 화장품 판매 시장은 클리오와 스타일난다가 이미 장악하고 있어서 후발 주자가 수익을 내며 브랜드 스토리를 써나가는 것이 쉽지 않다"며 "롬앤의 경우 브랜드 론칭이 5년이 넘었다고는 하나 아직은 확고한 인지도를 쌓았다고 보기 어려울 것 같다"고 말했다.

이어 "업황이 부정적인 상황에서 기관의 투심을 자극하려면 원재료 소싱, 유통 기반, 브랜드 인지도 등에서 타사 대비 두드러지는 확고한 강점을 가지고 있어야 한다"며 아이패밀리SC가 차별적인 경쟁력을 지녔다고 보기도 어렵다"고 밝혔다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 딜

-

- '개인안전장비 1위' 한컴라이프케어, 새 주인 찾는다

- [Company & IB]글로벌 신용평가 받은 롯데렌탈…'동향' 살피는 IB

- SK렌터카 인수 우협에 '어피너티' 낙점

- '토트넘 맥주' 나온다...세븐브로이 라거맥주 출시

- [태영건설 워크아웃]산업은행, 에코비트 스테이플 파이낸싱 제공설 '솔솔'

- 세븐브릿지PE, '철 스크랩 강자' SB리사이클링 150억 투자 완료

- [HD현대마린솔루션 IPO]'문전성시' IR "자료 구하기도 어렵다"

- 피아이이 합병 철회…메가스팩 1호 '좌절'

- [IPO 모니터]퓨리오사AI, 시장개척 무기 'HBM3'

- [IB 풍향계]'대한전선·LGD' 이후 잠잠한 유상증자, 고민 큰 IB들