LG유플, 두번째 수요예측…2월 흥행 재현은 어렵다 [발행사분석]3·5·10·20년물로 최대 4000억 조달 목표…낮은 민평금리 변수

강철 기자공개 2021-10-22 08:04:54

이 기사는 2021년 10월 21일 16:21 thebell 에 표출된 기사입니다.

시장에선 10월 들어 급격하게 침체된 업황을 거론하며 연초 수준의 흥행을 이끌어내는 것은 어렵다고 보고 있다. AAA 등급인 SK텔레콤과 비교해 메리트를 느끼기 어려운 개별 민평금리 역시 수요예측 결과에 영향을 미칠 수 있는 변수로 꼽힌다.

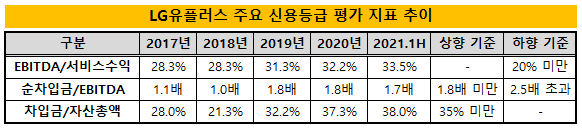

◇순차입금/EBITDA 등급 상향 기준 충족

LG유플러스는 오는 25일 109회차 회사채 수요예측을 실시한다. 모집액 2000억원을 3년물 1000억원, 5년물 500억원, 10년물 300억원, 20년물 200억원으로 나눠 매입 주문을 받을 예정이다. 4개 트랜치 모두 개별 민평수익률의 '-20~+20bp'를 가산금리 밴드로 제시했다.

수요예측 업무는 KB증권, NH투자증권, 한국투자증권, 신한금융투자가 총괄한다. 이들 4개 증권사는 작년 9월부터 LG유플러스 공모채 발행을 사실상 전담하고 있다. 대표 주관사단 외에 미래에셋증권, 하이투자증권, IBK투자증권 등이 인수단으로 참여한다.

회사채로 조달하는 자금은 대부분 한국방송통신전파진흥원에 주파수 사용료를 지급하는데 투입할 계획이다. 다음달 노키아를 비롯한 주요 거래처에 납부할 공사·자재 대금에도 일부 예산을 책정했다. 원활한 대금 지급을 위해서는 목표로 설정한 4000억원 증액 발행이 가급적 이뤄져야 한다.

한국기업평가와 한국신용평가는 이번 3·5·10·20년물의 신용등급과 전망을 'AA0, 안정적'으로 제시했다. △과점 경쟁 체체를 기반으로 하는 안정적인 수익성 △LG헬로비전 계열 편입에 따른 수익 기반 강화 △5G 가입자 증가에 따른 이익 창출력 확대 등을 감안해 지난 6월 정기평가에 이어 이번에도 AA0 등급을 매겼다.

일부 재무 지표는 AA+로의 등급 상향 조건을 충족하고 있다고 평가했다. 지난 6월 말 기준 LG유플러스의 순차입금/EBITDA는 1.7배다. 이는 한국신용평가가 제시한 등급 상향 가이드 라인인 1.8배를 하회한다.

◇장기물은 양호한 금리 가능해

이번 3·5·10·20년물은 LG유플러스가 지난 2월에 이어 올해 두 번째로 발행하는 공모채다. 8개월 전에도 3·5·10·20년물로 4000억원을 조달해 주파수 사용료 납부, 공사·자재 대금 지급 등에 활용했다.

앞선 수요예측은 역대급 흥행에 성공했다. 모집액 2500억원의 5배가 넘는 1조2800억원의 주문이 들어왔다. 발행 규모를 4000억원으로 늘렸음에도 5·10·20년물은 개별 민평수익률보다 낮은 금리를 확정하는 등 가격도 양호했다.

다만 최근 급격하게 침체된 업황을 감안할 때 이번 발행에서 8개월 전의 흥행을 이끌어내는 것은 쉽지 않아 보인다. 개별 민평금리 대비 +10bp 구간에서만 모집액을 충당해도 발행사와 주관사단 모두 만족할 것이라는 관측도 나온다.

실제로 CJ제일제당, 신세계, 한국투자증권 등 최근 한달 사이 수요예측을 실시한 AA0 발행사는 모두 개별 민평 대비 높은 절대금리로 자금을 조달했다. 삼성증권, NH투자증권 등 AA+ 등급 증권사도 개별 민평보다 금리는 낮추는 데 실패했다. 경쟁사이자 AAA 등급을 보유한 SK텔레콤도 최근 3년물 +6bp, 5년물 +8bp의 가산금리를 확정했다.

증권업계 관계자는 "올해 2월은 회사채 시장이 역대급으로 뜨거웠던 시기"라며 "금리 변동성으로 인해 당장 내일 시황도 가늠하기 어려운 여건에서 연초 수준의 흥행을 기대하는 것은 무리"라고 말했다.

이어 "10년물과 20년물은 상대적으로 양호한 금리를 확정할 가능성이 있어 보인다"며 "다만 등급이 두 노치(notch)가 높은 SK텔레콤과 비교해 개별 민평금리가 과하게 낮게 형성되고 있는 점을 기관 투자자가 어떻게 받아들일지가 변수"라고 설명했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 딜

-

- [아시아나 화물사업부 M&A]MBK 손잡은 에어프레미아, 다크호스 등극

- [아시아나 화물사업부 M&A]본입찰 마감, 제주항공 불참

- [2024 캐피탈마켓 포럼]"한국물 신규발행 랠리 이어진다"

- 'M캐피탈' 매각 돌입, 제한적 경쟁입찰 방식 유력

- '실사 막바지' 보령바이오파마, 빨라지는 매각 시계

- SK렌터카 ‘8500억’ 베팅한 어피너티, 가치평가 셈법은

- 스톤브릿지 'DS단석' 일부 엑시트, 투자금 1.7배 회수

- [Market Watch]증권채 투심 개선...A급 증권사는 여전히 '신중모드'

- 강동그룹, 디아너스CC 품는다

- [IPO 기업 데드라인 점검]SSG닷컴, 풋옵션 숙제 풀었지만 '여전히 갈길 멀다'