[Company Watch]SK하이닉스, 역대급 실적 만큼 돋보인 실탄관리현금성자산 10조 돌파, 순차입비율은 10%아래로 뚝

김혜란 기자공개 2021-10-27 07:20:48

이 기사는 2021년 10월 26일 11:43 thebell 에 표출된 기사입니다.

SK하이닉스가 26일 스콜에서 밝힌 3분기 연결회계 기준 매출은 전년 동기 대비 45% 증가한 11조8053억원이다. 창사 이래 분기 최대 매출이다. 메모리 반도체 역사상 최대 호황기였던 2018년 3분기 매출을 뛰어넘었다. 영업이익은 4조1718억원으로 전년 동기(1조3019억원)보다 무려 220% 늘었다. 정보기술(IT) 기기 수요가 증가, 메모리 반도체 가격 상승, 낸드플래시 사업 흑자 전환 등의 호재가 실적 상승을 이끌었다.

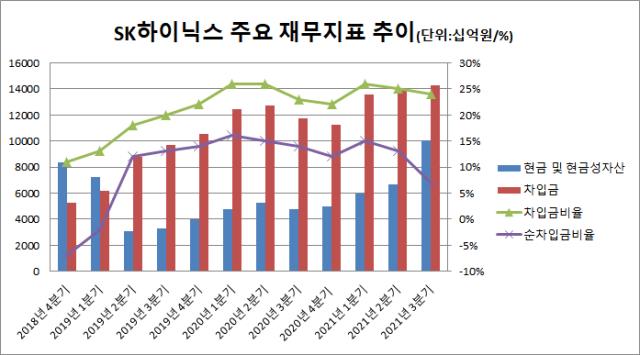

이익이 개선되면서 곳간에 현금도 쌓였다. 노종원 SK하이닉스 경영지원담당 부사장(CFO)는 "이익 증가에 따라 3분기 말 보유 현금성 자산은 약 10조원으로 전 분기보다 약 3조3800억원 증가했다"라고 설명했다. 종전 최대 실적이었던 2018년에도 현금성자산은 최대 8조원을 넘지 않았다.

총차입금은 약 14조2900억원 수준으로 집계됐다. 전분기보다 4500억원가량 증가한 수치이나 차입금비율로 보면 24%로 직전 분기(25%) 보다 소폭 줄었다. 순차입금비율은 7%로 계산됐다. 2019년 2분기 이후 순차입금 비율이 10%대를 돌파, 2분기까지만해도 13%대를 기록했는데 3분기 들어 10% 아래로 떨어진 것이다.

차입금보다 현금이 더 많은 순현금상태는 아니지만 순차입금비율을 크게 낮춰 재무적으로 우량한 상태를 유지하고 있다. 1년 내 만기가 도래하는 단기차입금(약2120억원)과 유동성장기부채(2조3120억원) 상환을 감안해야겠지만 현금을 10조원까지 늘린 덕에 인텔 사업부 인수 자금 마련 부담을 크게 덜었다. 잇따른 인수합병(M&A)과 설비투자 등으로 현금 유동성 확보가 중요한 과제가 되자 실탄 관리에 만전을 다한 결과로 해석된다.

인텔 사업부 인수 관련해선 노 부사장은 컨콜에서 "원래 계획대로라면 3분기 말에 중국 정부 승인을 받아야 했는데 지연되고 있다"며 "4분기 안에는 승인을 받고 인수 작업을 마무리하는 게 목표"라고 말했다. 딜 클로징 이후에는 매출처 다변화 효과에 따른 현금창출력 제고, 재무안정성 유지를 기대해볼 수 있다는 게 업계의 평가다.

한편 향후 설비투자(CAPEX) 계획에 대해선 SK하이닉스 측은 "매출 대비 CAPEX에 대한 시장의 우려를 잘 알고 있다"며 "CAPEX는 매출의 30% 수준을 유지할 예정"이라고 설명했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 인더스트리

-

- 율호,정부 핵심광물 공급망 확대 지원 선정

- 김연수 한컴 대표, '탁월한 선구안' AI 빅테크 이끈다

- CBI 관계사 지비이노베이션, 쌍전광산 장비설비 구축

- 오가노이드사이언스, 기평 신청…사업성 입증 '관건'

- 대동, 농업 챗GPT 서비스 'AI대동이' 오픈

- 자사주 전량 소각 감성코퍼레이션 "ESG 경영 시작"

- [교육업체 생존전략 돋보기]교원, 교육 매출 1조 탈환 전략 '대규모 투자'

- 라온시큐어, 아시아·태평양 '디지털 ID 톱 벤더' 선정

- '자사주 매입' 대동전자, 자진상폐 노리나

- 오픈엣지테크놀로지, 자율주행 겨냥 고성능 NPU IP 출시

김혜란 기자의 다른 기사 보기

-

- 자사주 전량 소각 감성코퍼레이션 "ESG 경영 시작"

- 오픈엣지테크놀로지, 자율주행 겨냥 고성능 NPU IP 출시

- [이사회모니터]레이저쎌, 앰코 출신 장효성 부사장 영입

- 경남제약, 인후염 완화 '리놀에스트로키' 허니·자몽맛 출시

- [K-배터리 밸류업 리포트]덕산일렉테라 모기업 덕산테코피아, 신사업 '본궤도'

- [thebell note]씨아이에스의 가지 않은 길

- [Red & Blue]'MS 협약' 샌즈랩, '애저' 인프라 활용 기대감

- [Company Watch]'다나와·에누리' 커넥트웨이브, 데이터커머스 약진

- 경남제약, 레모나 젤리 '샤인머스캣·블루베리맛' 출시

- [Red & Blue]에프에스티, 극자외선 펠리클 기대감 '반짝'