[CFO 워치/한일시멘트]사모채 발행한 까닭은...차입 효율화 '집중'인적분할 후 첫 사모채, 이자율 1.9% '저금리'...이자부담 절감 효과

김서영 기자공개 2021-12-02 07:36:14

이 기사는 2021년 11월 30일 15:54 thebell 에 표출된 기사입니다.

한일시멘트의 최고재무책임자(CFO)는 신준 재무팀장(이사대우)이다. 신 팀장은 한일시멘트는 물론 지주사인 한일홀딩스 CFO도 겸직하고 있다. 1969년생인 그는 중앙대학교 경영학과를 졸업해 1998년 한일시멘트에 입사했다. 지난해 11월부터 한일시멘트의 CFO를 맡고 있다.

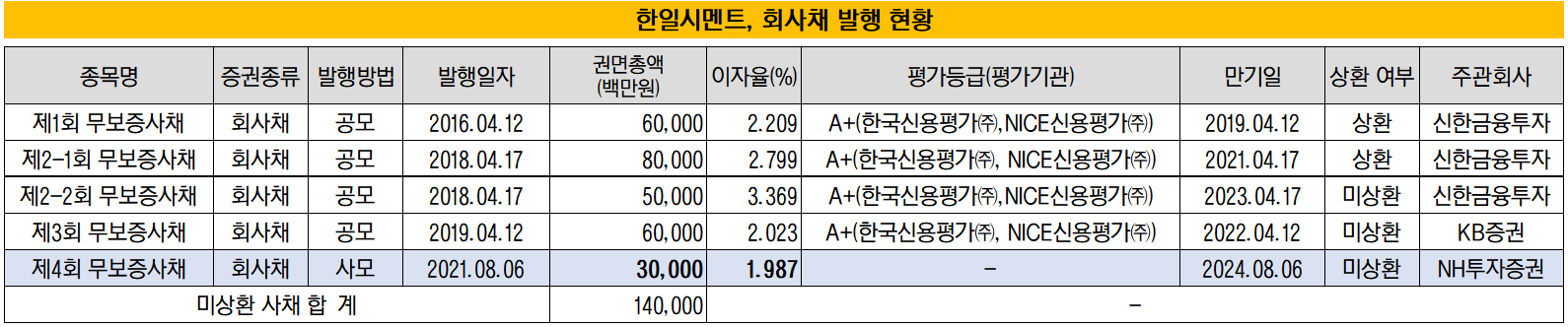

30일 한일시멘트의 3분기 보고서에 따르면 올해 8월 초 제4회 무보증 사모채를 발행했다. 만기가 2024년 8월6일인 3년물 사모채로 발행금액은 300억원이다. 이자율은 1.987%로 주관사는 NH투자증권이 맡았다. 이렇게 조달한 300억원은 다음 달 기존 차입금의 선제적 상환에 쓰일 예정이다.

한일시멘트가 사모채를 발행한 건 2018년 1월 한일홀딩스와 한일시멘트로 나누는 인적분할을 단행한 이후 처음이다. 2015년 300억원 규모의 사모채를 발행한 적 있다. 한일시멘트는 거의 매년 공모채를 발행해왔다. 2018년 4월 800억원, 500억원 규모의 공모채를 발행했으며 2019년에 600억원을 발행한 것이 마지막이다.

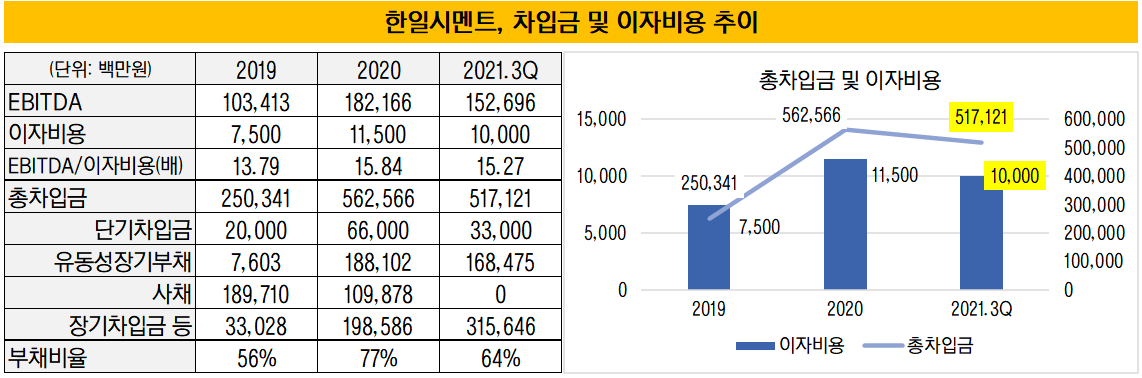

한일시멘트는 이자비용 부담을 점차 낮춰가는 것으로 보인다. 이자비용의 부담 정도를 타내는 EBITDA(에비타)/이자비용 배수가 2019년 13.79배였으나 지난해 15.84배로 개선됐다. 올해 9월 말 기준으로는 15.27배를 기록했다. EBITDA가 2019년 1034억원에서 올 3분기 1527억원으로 47.7% 증가한 덕분도 있지만 이자비용 절감도 한몫했다.

한일홀딩스(옛 한일시멘트)는 한때 총차입금 규모가 1조원을 넘기기도 했다. 2017년 한일홀딩스는 현대시멘트(현 한일현대시멘트)를 인수해 규모의 경제를 꾀했다. 다만 현대시멘트 인수를 위해 외부 차입을 일으켰고, 현대시멘트 부채를 그대로 떠안으며 한일홀딩스의 총차입금은 1조293억원까지 뛰었다.

이듬해 2018년 한일홀딩스는 지주사 체제 전환에 나섰고, 사업부문인 한일시멘트와 지주부문인 한일홀딩스로 인적분할됐다. 또한 지난해 현대시멘트 인수를 위해 설립했던 특수목적법인(SPC)인 HLK홀딩스를 흡수합병했다.

이로써 한일시멘트 자회사로 한일현대시멘트가 자리하게 되며 지배구조 개편이 마무리됐다. 그 결과 한일시멘트의 총차입금(연결 기준)은 2019년 2503억원에서 올해 3분기 말 5171억원으로 두 배 이상 증가했다.

그러나 차입금 증가에도 불구하고 이자비용은 비슷한 수준으로 유지됐다. 2019년부터 3년간 이자비용을 보면 각각 75억원, 115억원, 100억원을 기록했다. 우상향하는 모습을 보였으나 소폭 증가에 그쳤다. 같은 기간 총차입금이 2668억원 뛰었다는 점을 감안하면 차입 구조가 상당히 효율적으로 바뀌었다고 평가할 수 있다.

차입 구조도 점차 장기화되고 있다. 올 9월 말 기준으로 한일시멘트의 총차입금은 5171억원으로 이 가운데 단기차입금은 330억원이다. 장기차입금은 3156억원으로 총차입금 대비 61%에 해당한다. 총차입금(2503억원)에서 장기차입금(330억원)이 차지하는 비율이 13.2%였던 2019년과 상반되는 모습이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 인더스트리

-

- [동구바이오제약 신사업 전략]캐시카우만으론 역부족, 벌크업 기반 '오너 보증 차입'

- [LK삼양 뉴비기닝]그룹 오너 구본욱의 변신, 경쟁력 강화만 본다

- [루키 바이오텍 in market]김권 셀비온 대표"경쟁약 넘는 효능, 품목허가 꿈 도전"

- [Policy Radar]바이오시밀러 문턱 낮춘 유럽, 비용·경쟁 판이 바뀐다

- '삼수는 없다' 이뮨온시아, 기평 'A·BBB'로 상장 본격화

- 스마일게이트RPG, 기업가치 '7조' 추산…IPO 전망은

- 'K-GAAP과 IFRS 사이' 스마일게이트의 CB 스토리

- 스마일게이트, CB 전환권 만료 덕 순이익 '8512억'

- [건설리포트]중흥토건, 분양수익 급감…수익성 제동

- [K-배터리 파이낸스 분석]'롯데·SK·솔루스' 재무 한눈에 보니…CAPA가 실적 갈라

김서영 기자의 다른 기사 보기

-

- [이사회 분석]OSB저축, 장찬 신임 대표 이사회 '재정비'

- [저축은행 유동성 진단]상상인계열, 유동성 '최상위권'…관건은 건전성 관리

- [저축은행 유동성 진단]다올저축, 예수금·대출 영업 '속도조절'…유동성 우수

- [저축은행 이사회 돋보기]한투저축, 경영승계 CEO 후보군 단 '한 명'

- [저축은행 이사회 돋보기]한투저축, 보수위원회에 무슨 일이

- [저축은행 유동성 진단]애큐온저축, 예치금 확대…수익성보다 '안정성'

- [저축은행 이사회 돋보기]한투저축, 캐피탈과 사외이사진 '판박이'

- [저축은행 이사회 돋보기]한투저축, 사내이사진 '세대교체'…14년만 '뉴페이스'

- [저축은행 유동성 진단]페퍼저축, '영업 축소' 여파에 유동성비율 하락

- [저축은행 유동성 진단]웰컴저축, 예금·대출 영업 조절…'양보단 질'