[현대삼호중공업 IPO]상장밸류 기준 'PBR' 한계 극복할 수 있을까현대중공업 적용 PBR 1.12배 이상 불가피…수주 확대로 반전 모색

남준우 기자공개 2022-01-27 08:27:40

이 기사는 2022년 01월 25일 14:21 thebell 에 표출된 기사입니다.

증권업계는 사업 유사성을 고려해 PBR(주가순자산비율)로 상장 밸류에이션을 책정할 것으로 전망했다. 다만 리스크를 선제 반영해 합리적으로 도출했다고 평가받는 현대중공업의 PBR보다 높을 가능성이 크다. 원하는 수준의 밸류에이션을 맞추는 것이 쉽지만은 않을 것이란 분석이다.

◇상장 밸류 기준점 2.5조…PBR 최소 1.6배 이상 전망

한국조선해양의 가삼현 부회장은 지난 18일 국내 증권사 등을 대상으로 진행한 간담회에서 현대삼호중공업의 IPO를 예정대로 진행하겠다고 밝혔다. 작년 9월 유가증권시장에 상장한 현대중공업에 이어 조선 계열사 상장 작업에 서두르는 모습이다.

업계에서는 최소 2조5000억원 이상의 밸류에이션을 논하고 있다. 2017년 프리 IPO 당시 현대중공업그룹이 보유했던 현대삼호중공업 지분 83.7%의 가치다. 현대중공업그룹은 당시 IMM PE에 지분 15%를 넘기면서 5년내 상장을 약속했다.

다만 증권업계는 실제 원하는 수준의 밸류를 맞추는 것이 쉽지 않을 것으로 보고 있다. 당시 지분 가치보다 높은 밸류를 설정하려면 업계 평균보다 높은 수준의 PBR을 적용하는 것은 불가피하다.

조선·선박업은 대규모 유형자산을 기반으로 부동산 활용 능력을 확대하는 것이 특징이다. 이에 상장 밸류를 책정할 때 자산 가치를 평가하는 PBR을 주로 사용한다. 현대중공업 역시 이 방식으로 밸류를 산정했다.

IB업계 관계자는 "현대삼호중공업은 앞서 현대중공업과 비교했을 때 제네시스와 아반떼 정도의 차이가 나지만 사업구조나 기타 사항은 비슷하다"며 "현대중공업과 비슷한 방식으로 밸류를 산정할 것으로 보인다"고 밝혔다.

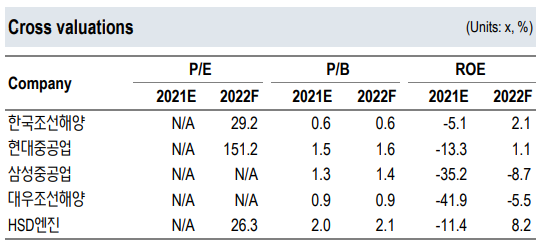

현대삼호중공업은 올 3분기말 기준 순자산이 1조7666억원이다. 최근 3년간 순자산이 2조원이 안된 점을 감안하면 상장 밸류를 3조원으로 잡아도 약 1.6배의 PBR이 필요하다. 현대중공업은 상장 당시 1.12배의 평균 PBR을 적용했다.

◇현대중공업 상장 밸류 '합리적' 평가…외부 리스크 고려해야

국내에서 조선업을 영위하는 기업은 현대중공업, 한국조선해양, 현대미포조선, 대우조선해양, 삼성중공업 등이다. 이중 한국조선해양은 모회사라 유사회사에서 제외될 확률이 높다. 현대중공업이나 현대미포조선 역시 지분 관계가 얽혀 있다. 에이치엘비는 사업 유사성이 크지 않고 삼성중공업은 최근 무상감자 이슈가 있다.

결과적으로 국내에서는 대우조선해양 정도만 남는다. 증권업계에는 대우조선해양의 2021년 예상 PBR이 1배가 안될 것으로 전망된다. 결국 해외 기업을 끌여들여 PBR을 높이는 수밖에 없다.

다만 해외 기업으로 무작정 PBR을 높이기도 부담스럽다. 현대중공업의 경우 상장 당시 업황 회복으로 조선업 평균 PBR이 1.5~1.7배까지 높아질 것으로 예상되는 상황이었다. 다만 외부 변수에 따른 업황 변동성, 후판 가격 상승 리스크 등을 감안해 밸류를 보수적으로 책정했다. 공모가 희망밴드 기준 PBR은 기대치의 절반인 0.8~0.9배로 더 낮다.

IB업계 관계자는 "현대중공업은 적용 PBR이 합리적이었다는 평가를 받는다"며 "현대삼호중공업은 실적이나 순자산 규모 면에서 절반 수준이라 더 높은 PBR을 적용해야할 수도 있는데 투자자들에게 납득시키는 방법을 고민해야할 것"이라고 말했다.

최근 국내 조선업 상장사의 주가 흐름이 하락세인 점도 간과할 수 없다. 국내 조선사 대부분 12월 최저점을 찍은 이래로 잠깐 반등하는가 싶더니 최근 하락세에 놓였다.

상장 시점에 주식시장 흐름에 따라 공모 프라이싱(Pricing)에 영향을 끼칠 수 있다. 실제로 현대삼호중공업은 2007년 조선업 '슈퍼사이클'을 맞은 이후인 2008년 금융 당국에 IPO를 위한 감사인 지정을 신청하면서 상장을 공식화했다. 그러나 글로벌 금융위기로 조선 업황이 나빠지면서 차일피일 미뤄졌다.

다만 최근들어 확대되는 수주량은 반전의 계기가 될 수 있다. 작년 3분기까지 49억달러의 수주를 달성하여 수주 규모가 크게 확대됐다. 톤수 기준으로는 작년 3분기말 기준 382만6000GT(총톤수, Gross Tonnage)로 2020년 1년치(347만5000GT)를 넘겼다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 딜

-

- 대규모 펀딩 나선 사피온, 기존FI '투자 조건' 바뀐다

- 그로비교육, 300억 펀딩 돌입 '경영권 확보도 가능'

- CJ올리브영, 'SPC에 판 지분 11.3%' 되살 권리 갖는다

- CJ올리브영 지분 산 SPC, 자금 충당 구조 '살펴보니'

- [IPO 블루프린트 체크]바이오노트, 엔데믹과 함께 '멈춰버린' 투자시계

- 'K-방산' 탑승 풍산, 새 캐시카우로 '매력 어필'

- [Market Watch]'금리매력' A급 훈풍?…옥석가리기 '본격화'

- [PE 포트폴리오 엿보기]'매각 추진' 에프앤디넷, 체질개선 노력 빛 보나

- 딜로이트안진, TPG의 녹수 매각 '숨은 도우미'

- SK그룹 AI반도체 '사피온', 최대 2000억 시리즈B 펀딩 추진

남준우 기자의 다른 기사 보기

-

- [아시아나 화물사업부 M&A]입찰가 두고 팽팽한 줄다리기, 가격갭 더 벌어졌다

- 세븐브릿지PE, '철 스크랩 강자' SB리사이클링 150억 투자 완료

- [아시아나 화물사업부 M&A]'제주항공+1' 우선협상대상자 복수로 뽑는다

- 우본 잡은 제이앤PE, '3000억 펀드' 절반 이상 채웠다

- [LP&Earning]'백주현 CIO 3년차' 공무원연금공단, 수익률 회복 호재

- [아시아나 화물사업부 M&A]취항지별 '운항 허가' 리스크, 딜 클로징 미칠 영향은

- [아시아나 화물사업부 M&A]'KAS+아시아나에어포트', 지상조업 독점 해결책은

- 한앤코, '코오롱인더 필름 JV' 지분 80% 확보한다

- 총회연금재단, 이래CS 운영 자문 맡길 GP 찾는다

- [아시아나 화물사업부 M&A]FI 필요한 제주항공, '애경그룹 주담대' 허들 넘을까