덩치 '껑충' SK쉴더스, 효율성은 KT텔레캅과 비슷? [통신 계열사 경쟁력 분석]⑧물리보안 우위, 사이버보안 합쳐 매출 격차 벌려…ROA·ROE는 유사

이장준 기자공개 2022-05-10 14:21:32

[편집자주]

급변하는 글로벌 정세에 경기방어주 성격이 강한 통신주가 주목받고 있다. 통신업이 안정적인 캐시카우라는 점 때문만은 아니다. 통신사들은 전통산업이라는 인식을 타파하기 위해 신사업에 도전하고 기업가치 제고에 주력해 왔다. 이들 산하의 유사한 역할을 수행하는 계열사 간 성과 경쟁도 치열하다. 통신 3사와 산하 계열사를 중심으로 사업성과 수익성, 성장 가능성 등 경쟁력을 다각도로 살펴본다.

이 기사는 2022년 05월 06일 07:21 thebell 에 표출된 기사입니다.

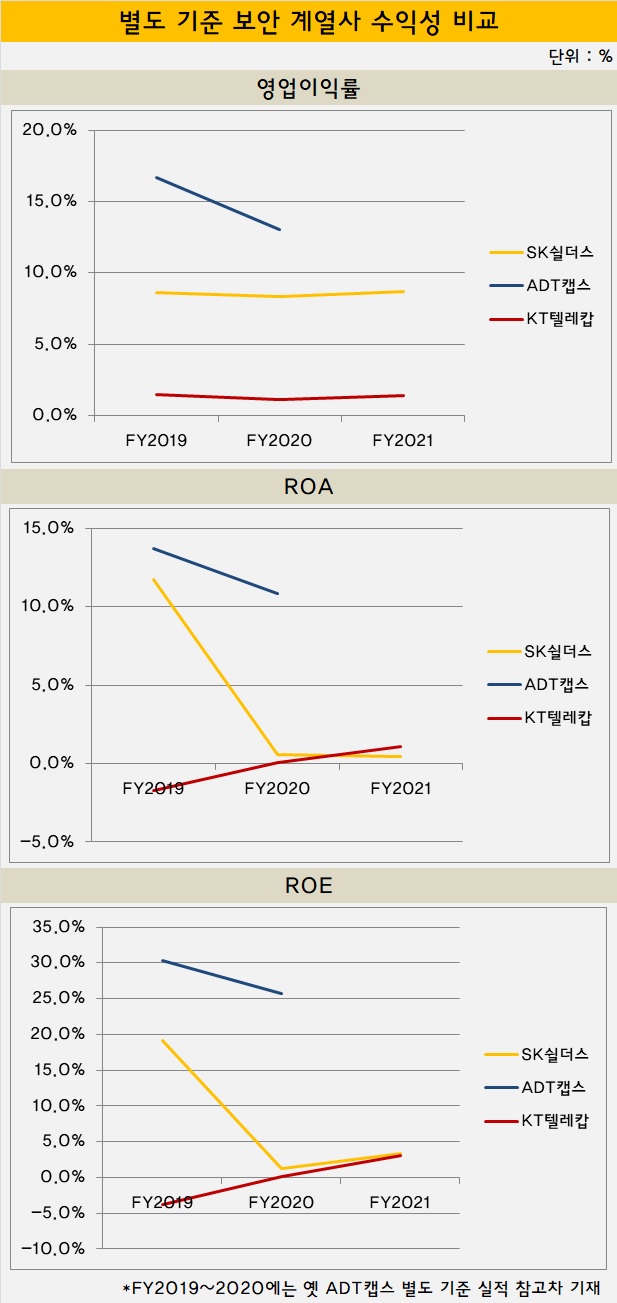

합병 이후 SK쉴더스의 매출이나 이익 규모는 사실상 물리보안만을 영위하는 KT텔레캅을 크게 압도한다. 덩치가 커진 만큼 영업 효율성을 보여주는 총자산순이익률(ROA)이나 자기자본순이익률(ROE) 등 지표에서는 양사가 접전을 벌이고 있다.

이와 관련해 SK쉴더스는 상각전영업이익(EBITDA) 등 보안업계에서 주로 쓰는 수익성 지표에서는 강점이 있다고 강조한다.

◇사이버보안 기반 '사업 다각화' SK쉴더스, 물리보안 '올인' KT텔레캅

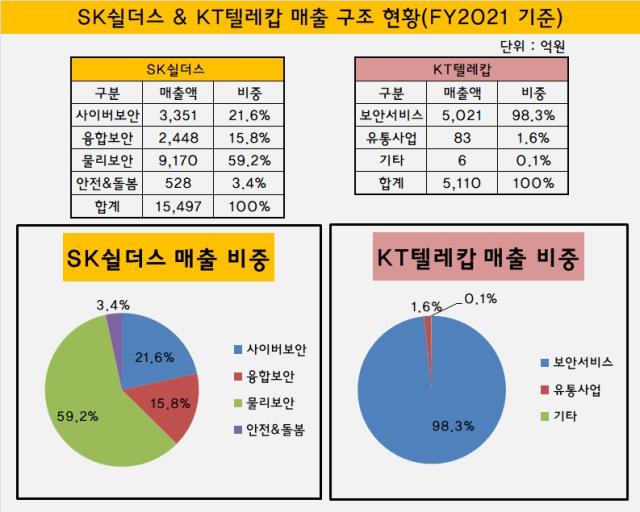

SK스퀘어를 최대 주주(63.13%)로 둔 SK쉴더스는 △사이버보안(Cybersecurity) △융합보안 △물리보안(Physical Security) △안전·돌봄(Safety&Cure) 등 크게 4대 사업을 영위한다.

SK쉴더스의 전신인 SK인포섹은 지난해 1월 ADT캡스를 흡수합병하고 10월 현재 사명으로 간판을 교체했다. 물리보안과 사이버보안을 주로 담당하는 두 회사의 결합으로 탄생한 데 이어 라이프케어 플랫폼으로 거듭나겠다는 의지를 드러낸 것이다.

그에 걸맞게 작년 말 기준 매출 구조를 보면 물리보안 비중이 전체의 59.2%로 절대적이지는 않다. 가장 큰 경쟁력으로 내세우는 사이버보안이 21.6%, 융합보안이 15.8%의 비중을 차지한다. 신사업인 안전·돌봄에서도 3.4%에 해당하는 매출을 올리며 '탈 물리보안' 행보에 박차를 가하고 있다.

KT텔레캅은 2006년 KT링커스에서 분할해 텔레캅서비스로 출범했다. 2009년 지금 사명으로 탈바꿈했고 에스원, ADT캡스와 함께 '보안 빅3'로 성장했다.

매출 구조는 SK쉴더스와 확연히 다르다. 작년 말 기준 전체의 98.3%를 보안서비스가 차지했다. 여기에는 출동보안, 통합보안, 시스템통합(SI) 등이 해당한다. 물리보안과 여기서 파생된 사업으로 구성됐다. 이 밖에 유통사업이 전체 매출의 1.6%가량을 차지한다.

KT텔레캅 관계자는 "SK쉴더스의 매출 중 KT텔레캅과 직접 비교 가능한 물리보안 사업 비중은 59.2%이며 IPO를 앞두고 사이버보안 키우기에 주력해 KT텔레캅과는 사업영역에 다소 차이가 있다"며 "매출 등 경영실적을 단순 비교하기는 어렵다"고 설명했다.

◇KT텔레캅, 그룹 역량 결집 효과…SK쉴더스, EBITDA 증가

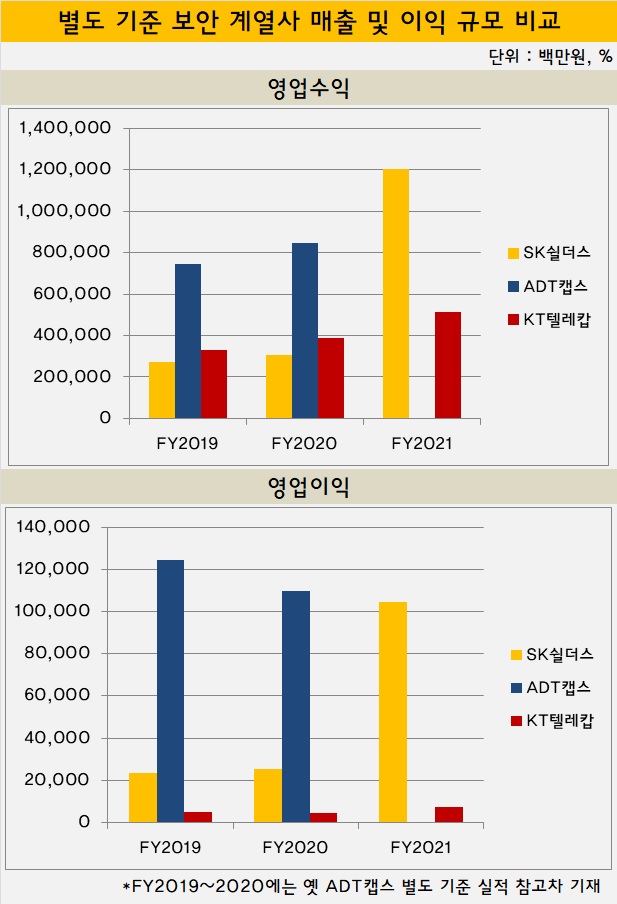

보안 빅3로 묶이긴 했으나 KT텔레캅의 매출이나 이익 규모는 비교적 작은 편이다. KT텔레캅 매출은 2019~2020년 ADT캡스 시절 매출과 비교해도 절반에도 못 미쳤다. 당시 SK인포섹보다는 많은 매출을 냈으나 업의 성격이 달라 비교 대상이 되지는 않았다.

지난해 SK쉴더스가 출범하면서 보안사업을 영위하는 통신 계열사 간 매출 격차는 벌어졌다. 작년 별도 기준 SK쉴더스는 1조2025억원의 영업수익을 올렸다. KT텔레캅이 거둔 5110억원의 2.35배에 해당하는 수치다.

물론 KT텔레캅도 보안 플랫폼 기술, KT그룹 협업 강화를 앞세워 매년 꾸준한 성장을 지속하고 있다. 출동·관제 등 본연의 물리보안 역량을 유지하면서도 AI·클라우드 등 기술을 적용해 경쟁력을 강화하는 추세다.

KT그룹 차원에서 역량을 결집한 효과도 나타났다. 2020년 12월부터 본격화된 KT와의 영상보안사업 일원화의 결과로 지능형 영상보안 '기가아이즈(GiGAeyes)'는 1년 새 200% 이상 매출이 성장했다. 특히 작년 KT에스테이트가 수행하던 KT빌딩 건물관리(FM사업)를 KT텔레캅이 수행하게 되면서 매출이 큰 폭으로 증가했다.

KT텔레캅 관계자는 "전통적인 주력사업인 출동보안에서는 타깃 고객군을 분석하고 B2B 고객 대상 서비스를 맞춤형으로 제공하면서 고ARPU(서비스 가입자당 평균 수익) 가입자가 늘었다"며 "전문성을 고려해 내부 자원을 재배치하고 AI 기술을 활용한 영상 관제로 불필요한 A/S를 줄이는 등 체질개선에 나섰다"고 밝혔다.

지난해 SK쉴더스는 1045억원의 영업이익을 냈다. KT텔레캅이 낸 영업이익 72억원의 14.4배에 달한다. 다만 그 격차는 합병 전 ADT캡스 시절보다는 줄었다. 2020년 ADT캡스와 KT텔레캅의 영업이익 차이는 1055억원이었는데 지난해 SK쉴더스와 KT텔레캅 간 격차는 973억원을 기록했다.

SK쉴더스의 경우 ADT캡스와 합병하면서 상품매출원가가 늘며 영업비용이 커졌다. 그럼에도 지난해 영업이익률은 SK쉴더스가 8.7%로 KT텔레캅(1.4%)와 비교해 상당히 높았다.

다른 영업 효율성을 나타내는 지표는 우열을 가리기 어려운 양상이다. 지난해 SK쉴더스의 ROA는 0.4%로 KT텔레캅(1.1%)을 밑돌았다. ROE의 경우 SK쉴더스가 3.3%로 3.1%를 기록한 KT텔레캅을 근소하게 앞섰다.

SK쉴더스 관계자는 "통상 보안업계에서는 영업이익, 순이익보다는 상각 전 영업이익(EBITDA)을 유의미하게 본다"며 "현금 창출력을 보여주는 EBITDA는 증가하는 추세이며 연결 기준으로 봤을 땐 영업이익과 순이익도 증가했다"고 말했다.

SK쉴더스는 IPO 절차를 진행하면서 지난해 연결 기준 재무제표와 2020년 결합 재무제표를 비교해 시장과 소통하고 있다. 연결로 보면 캡스텍을 비롯해 SK쉴더스의 중국, 미국법인 실적이 반영된다.

작년 연결 기준 SK쉴더스의 매출은 1조5497억원으로 2020년 SK인포섹과 ADT캡스의 결합 재무제표와 비교해 16.8% 늘었다. 1년 새 영업이익도 8.1% 증가해 1219억원을 기록했고 EBITDA 역시 3816억원으로 7.8% 증가했다. 비교기업으로 제시한 에스원, 대만 세콤, 안랩, 싸이버원의 EBITDA도 웃돌았다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 인더스트리

-

- '전방투자 수혜' 유니셈, 증설 호재 성장 기대감

- [돌아온 임종윤 넥스트 한미약품]혼돈에도 할 건 한다, 재건 첫 신호탄 100명 공채 시작

- [오너경영인 보수 분석]현대차그룹, 고정 급여보다 실적 연동하는 성과급 핵심

- FI 떠난 스마일게이트RPG, IPO 수면 아래로

- [뮤지컬 제작사 열전]제작사 빅5, 시장 확대에 '함박웃음'…외형 '껑충'

- SM, 카카오 '콘텐츠 비욘드 콘텐츠' 동참…청사진은

- [Film Making]스튜디오드래곤 <그놈은 흑염룡>, 이수현 감독-김수연 작가 호흡

- [오너경영인 보수 분석]오너들은 과연 받는 만큼 일할까

- 'SI도 FI도 없었다' 엔케이맥스, 회생절차 돌입

- 문정바이오포럼 1회, 제약사·투자사까지 보폭 넓혔다