[금리충격 회사채 시장 긴급점검]'잘 나가던' ESG채권도 시들해졌다④발행규모 전년대비 '반토막', 가산금리도 일반 공모채보다 높아

이지혜 기자공개 2022-05-11 13:19:57

[편집자주]

회사채 시장 분위기가 심상치 않다. 금리 불확실성이 커졌기 때문이다. 기준금리 인상으로 시장금리가 치솟자 채권평가손실을 우려한 투자자들이 회사채를 외면하고 있다. 크레딧 스프레드가 벌어지고 미매각률도 높아졌다. 신용등급별, 크레딧 이슈별로 발행사와 주관회사의 고민도 한층 깊어졌다. 더벨이 금리상승기 회사채 시장을 긴급 점검해본다.

이 기사는 2022년 05월 06일 09:44 thebell 유료서비스에 표출된 기사입니다.

ESG프리미엄에 대한 기대도 한풀 꺾였다. ESG프리미엄은 일반 공모채를 발행했을 때보다 ESG채권으로 찍을 때 조달금리상 메리트가 붙는 것을 말한다. 그러나 ESG채권의 가산금리가 일반 공모채보다 높은 것으로 집계됐다.

반면 ESG를 거스를 경우 ‘디스카운트’가 이뤄진다는 데에는 이견이 없다. 경영이나 사업구조가 ESG에 부합하지 않다고 판단하면 투자자들은 냉담하게 돌아섰다. 여천NCC와 삼척블루파워가 대표적 사례다.

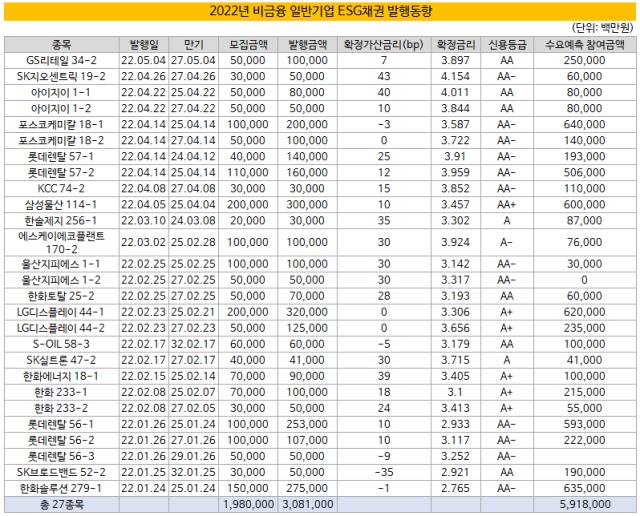

◇ESG채권 ‘반토막’…일반 공모채 발행도 벅차다

한국거래소 SRI채권 플랫폼과 더벨플러스에 따르면 올 들어 4일까지 비금융 민간기업이 발행한 ESG공모채는 모두 3조810억원 규모인 것으로 집계됐다. 모두 18개 기업이 ESG채권을 발행했다.

지난해 같은 기간의 절반에도 못 미친다 2021년 5월 4일까지 발행된 ESG채권은 모두 6조8200억원 규모다. 발행사도 모두 31곳에 이르렀다.

투자은행업계 관계자는 “투자심리가 워낙 얼어붙어 적기에 공모채를 발행하기도 쉽지 않은 상황”이라며 “ESG채권은 발행을 준비하는 데 오랜 시간이 걸리고 비용도 더 들어 발행사의 관심이 줄어든 것으로 보인다"고 말했다. ESG채권을 발행하려면 관리체계나 자금 사용 프로젝트를 놓고 회계법인이나 신용평가사 등에서 검증·인증평가를 추가로 받아야 한다. 관련 수수료은 1000만~2000만원 정도인 것으로 파악된다.

A급 회사채에 대한 투자심리가 위축된 영향도 큰 것으로 보인다. A급 ESG채권은 3월 초 이후 자취를 감췄다. 1~2월까지만 해도 ㈜한화, 한화에너지, SK실트론, LG디스플레이 등이 ESG채권을 발행했다.

그러나 SK에코플랜트가 3월 초 녹색채권을 발행하면서 수요예측에서 미매각을 낸 뒤 A급 기업의 발걸음이 거의 끊겼다. 3월 10일 한솔제지 이후 발행된 A급 ESG채권은 전무하다.

이에 따라 4월부터는 AA급 ESG채권만 발행되고 있다. 지난 달부터 AA급 공모채 투자심리는 점차 풀리고 있지만 A급 공모채를 향한 투자자 반응은 여전히 냉담하기 때문이다. 투자자 입장에서는 금리 높고 유동성 좋은 공사채와 AA급 우량채가 쏟아지고 있어 A급까지 돌아볼 여유가 없는 것으로 파악된다.

지난해와 대비된다. 지난해 같은 기간 발행된 A급 ESG채권은 모두 1조1900억원 규모다. 9개 기업이 ESG채권 발행에 도전했다. 성과도 좋았다. 모든 기업이 수요예측에서 오버부킹을 기록했다. 효성중공업을 제외한 대부분의 기업들이 개별민평보다 낮은 수준에 금리가 낙찰됐다.

◇ESG프리미엄은 ‘반신반의’, 디스카운트만 뚜렷

ESG프리미엄에 대한 시장의 기대도 흐려졌다. ESG채권의 수요예측 경쟁률은 일반 공모채보다 높지만 조달금리상 메리트는 없는 것으로 분석됐다. ESG채권의 수요예측 경쟁률은 3배다. 일반 공모채 수요예측 경쟁률이 2.4배인 것과 대비된다. 투자심리가 나쁜 A급을 제외하고 AA급만 보더라도 ESG채권이 좀더 흥행하는 것은 마찬가지다.

그러나 ESG채권이라고 해서 조달금리가 낮아지지 않는 것으로 분석됐다. 오히려 일반 공모채보다 ESG채권의 낙찰금리가 더 높은 것으로 집계됐다. ESG채권의 가산금리 평균은 개별·등급민평 대비 +14.5bp다. 같은 기간 전체 공모채의 가산금리 평균은 +11.9bp다.

이에 따라 ESG프리미엄이 있다고 보기 어렵다는 해석이 힘을 얻는다. 투자은행업계 관계자는 “ESG채권 발행을 준비할 여유가 있다는 것은 흥행에 자신감이 있다는 의미”라며 “흥행할 법한 기업이 ESG채권을 발행한 것이지 ESG채권이라서 흥행한 것은 아닐 수 있다”고 말했다.

반면 ‘디스카운트’는 뚜렷하다는 시각은 우세했다. ESG기조에 어긋난다는 판단이 서면 ESG채권이든 일반 공모채든 투자자들이 가차없이 외면한다는 의미다.

올해 공모채 시장에서 미매각을 낸 기업의 면면만 살펴봐도 그렇다. 올 들어 미매각을 낸 기업 중에서는 건설사, 석유화학기업, LNG 관련 에너지기업 등이 많았다. SK어드밴스드, 코리아에너지터미널, 울산GPS, 롯데케미칼, SK에코플랜트, 여천NCC, SK루브리컨츠, 삼척블루파워 등이다. 모두 ESG 측면에서 좋은 평가를 받기 어려운 업종들이다. 특히 여천NCC는 산업재해로 사회적부문(S)에서, 삼척블루파워는 석탄화력발전소라서 환경부문(E)에서 투자자들에게 감점을 받았다.

투자은행업계 관계자는 “ESG채권이라서 프리미엄은 없어도 ESG기류에 거스른다고 판단되면 투자자들이 차갑게 돌아선다”며 “ESG가 감점요인이 되는 것만은 확실하다”고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 딜

-

- 주관사단 '몸집 줄인' 롯데, 미매각 부담 덜어냈나

- [Korean Paper]외평채 벤치마크 '물음표'…통화 다각화로 돌파할까

- [Korean Paper]'중동+고금리' 리스크에 하나은행 선방했다

- [HD현대마린솔루션 IPO]HD현대중공업 데자뷔, '삼성·대신증권' 인수단 포함

- 카카오, 외화 메자닌 발행 추진

- 대규모 펀딩 나선 사피온, 기존FI '투자 조건' 바뀐다

- 그로비교육, 300억 펀딩 돌입 '경영권 확보도 가능'

- CJ올리브영, 'SPC에 판 지분 11.3%' 되살 권리 갖는다

- CJ올리브영 지분 산 SPC, 자금 충당 구조 '살펴보니'

- [IPO 블루프린트 체크]바이오노트, 엔데믹과 함께 '멈춰버린' 투자시계

이지혜 기자의 다른 기사 보기

-

- [뮤지컬 제작사 열전]제작사 빅5, 시장 확대에 '함박웃음'…외형 '껑충'

- SM, 카카오 '콘텐츠 비욘드 콘텐츠' 동참…청사진은

- [Inside the Musical]쇼노트의 실험 <그레이트 코멧>, 무대와 객석 허물다

- 하이브, UMG와 10년 독점계약...경제적 효과는

- 지난해 BTS 일부 멤버 재계약 금액, 500억대 추정

- 하이브, 대기업집단 지정 초읽기…파급효과는

- [Musical Story]쇼노트, 카카오엔터 IP로 '글로벌' 뮤지컬 만든다

- [Inside the Musical]쇼노트의 '개천용' <헤드윅>, 20년 진기록 비결은

- YG엔터, 음원저작권 '투자'로 보폭 확대 '추가 수익 기대'

- 뮤지컬 시장 '성장의 조건'