[제약바이오 옥석가리기]에스바이오메딕스, 하지허혈 치료제로 코스닥 재도전중증 하지허혈증 환자 모집률 60%…큐어스킨 등 사업 확장 '과제'

최은수 기자공개 2022-06-15 08:24:26

[편집자주]

제2의 바이오 투자 붐이 일고 있다. 한국 경제를 이끌 마지막 성장 동력이라는 평가도 나온다. 다수의 바이오 업체들은 국내 IPO 시장의 풍부한 유동성을 활용해 한 단계 도약을 꿈꾸고 있다. 업계의 기대와 우려가 교차하는 가운데 더벨이 '옥석'을 가려보기로 했다.

이 기사는 2022년 06월 14일 07:16 thebell 에 표출된 기사입니다.

에스바이오메딕스는 2003년 설립된 세포 치료제 개발사다. 자체 GMP 생산 시설을 갖추고 이를 바탕으로 성체·배아줄기세포, 면역세포, 3D 세포 치료제 등을 개발하는 바이오벤처다.

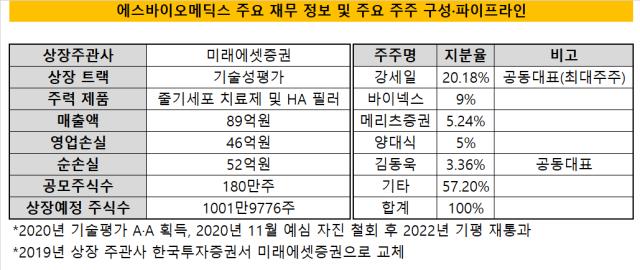

최대주주는 강세일 대표다. 에스바이오메딕스의 올해 1분기 보고서에 따르면 강 대표는 중국 화공그룹 해외사업부 출신으로 기재돼 있다. 2003년 에스바이오메딕스를 설립 후 2004년 10월부터 줄기세포 기반 의약품 R&D를 진행했다. 현재 김동욱 연세대학교 의과대학 교수와 공동대표 체제다. 강 대표는 20% 지분을 보유 중이다. 이밖에 바이넥스, 메리츠증권도 주요 주주로 이름을 올리고 있다.

에스바이오메딕스는 올해 5월 코스닥 상장을 위한 예비심사를 한국거래소에 청구했다. 올해 초 기술성평가를 통과했는데 기술평가 세부 등급은 외부에 알려지지 않았다. 예심 청구는 2020년에 이어 두 번째다. 첫 예심을 청구했을 당시엔 두 곳의 전문평가기관에서 평가등급 A·A를 받으며 기술평가 문턱을 넘었다.

회사는 기존엔 한국투자증권을 주관사로 삼고 성장성 특례 상장에 무게를 두고 IPO를 준비해 왔다. 다만 2019년 코오롱티슈진 인보사 사태가 터지며 사실상 줄기세포 치료제 기업의 성장성 특례상장이 어려워지자 주관사를 미래에셋증권으로 교체했다. 이후 기술특례상장을 통한 코스닥 입성에 매진했다.

회사는 상장을 자진 철회했던 2020년과 대비했을 때 파이프라인 임상이 진전된 점에 무게를 두는 모습이다. 세부적으론 줄기 세포를 비롯한 세포 치료제로 구성된 파이프라인 중 중증 하지허혈증을 타깃하는 FECS-Ad의 임상 1·2a상은 환자 모집 막바지에 다다른 것으로 확인된다.

FECS-Ad 임상은 2021년 범부처재생의료기술개발사업 지원과제로 선정됐다. 현재는 1상을 완료하고 2a상을 진행 중이다. 임상 2a상에선 총 20명의 환자를 모집할 계획이었는데 5월 말 기준 13명을 모집했다. 이 중 6명의 환자에 대해서는 투약을 마치고 임상 결과값을 확보한 상태다.

FECS-Ad가 타깃하는 중증 하지허혈증은 아직 치료제가 개발되지 않았다. 하지허혈증은 다리에 미세혈관이 새로 생기지 않아 조직 괴사를 유발하는 질환이다. 전 세계 환자 수는 약 750만명으로 미충족 의학 수요(언멧니즈)가 큰 희귀질환 중 하나다.

회사는 이밖에 파킨슨병(TED-A9) 파이프라인의 경우 전임상을 마친 것으로 확인된다. 현재 본임상 진입을 위한 임상시험계획서(IND)를 식약처에 제출할 계획이다.

상장주관사인 미래에셋증권 관계자는 "2020년 당시엔 보유한 파이프라인의 임상 단계가 초기였기 때문에 회사 측과 논의 끝에 예비심사 청구를 철회했다"며 "약 1년 반 동안 하지허혈증 환자 임상 데이터를 확보했고 또 다른 파이프라인인 아급성 척수손상 치료제(TED-N)도 투약을 시작하는 등 진전을 보여 재도전에 나섰다"고 설명했다.

에스바이오메딕스는 R&D 외에 조건부 품목허가를 획득한 줄기세포 기반 여드름흉터 치료제(큐어스킨)와 히알루론산(HA) 필러(큐티필)로 매출을 내고 있다. 2021년(연결) 89억원의 매출액, 43억원의 영업손실을 기록했다. 코스닥 상장을 예비심사에선 R&D 성과 외에 사업성도 함께 점검받는 만큼 큐어스킨과 큐티필 사업 확장이 주요 과제로 지목된다.

한편 에스바이오메딕스 관계자는 "이번 코스닥 예심 청구서 제출과 관련해 언급할 내용이 없다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 인더스트리

-

- 이엔플러스-율호, '배터리 파운드리' 사업 설명회 개최

- 삼수생 디앤디파마텍, 임상순위·파트너사 다 바꿨다

- 소니드-디펜스코리아, 국방부 '추천품목' 선정

- [네이버 알짜사업 톺아보기]인수 우려샀던 포시마크, 발빠른 정상화 '시너지 기대'

- 인텔리안테크-마링크, "15년 파트너십 더 키운다"

- [Company Watch]에프에스티, EUV 펠리클 양산경쟁 액셀 밟는다

- [Company Watch]외형 성장 에이스엔지니어링, 상장 '몸 만들기'

- [아티스트 연합군 3자동맹]신사업 포트폴리오, '커머스·배급' 초점

- [코스닥 MZ 리더가 온다]새 DNA 장착한 세대교체 기수 '앙팡 테리블'이 온다

- 라온시큐어 '옴니원 NFT', MAU 1만명 돌파

최은수 기자의 다른 기사 보기

-

- [1세대 시퀀싱 강자 마크로젠 분석]서정선 회장 "정밀의료 대전환 핵심 'DTC' 의료질·비용 다 잡는다"

- 지놈앤컴퍼니, ADC 신규타깃 가능성 'CNTN4' 공개

- [1세대 시퀀싱 강자 마크로젠 분석]주주에 기대지 않는 R&D, 900억 부동산 안전판 역할

- [thebell note]유노비아의 길, 1미터의 눈물

- [1세대 시퀀싱 강자 마크로젠 분석]인체부터 미생물 유전체까지, 본질은 '프리시전 시대'

- 보령바이오파마, 스핀오프 자회사 '비피진' 흡수

- [1세대 시퀀싱 강자 마크로젠 분석]경험서 배운 교훈, '몸BTI' 젠톡…대기업 겁나지 않다

- [비상장 제약바이오 펀딩 리뷰]혹한기 지나 회복국면, A 라운드 초기기업 쏠림 현상

- [1세대 시퀀싱 강자 마크로젠 분석]27년 NGS 개척 역량, 성장한계 B2B 벽 깨고 B2C 변신

- [비상장 제약바이오 펀딩 리뷰]거래액 3800억, 펀딩 회복 주도는 신약아닌 '헬스케어'