[Rating Watch]한온시스템, 불어나는 차입금…AA 등급 '위태'한기평, AA0→AA-로 등급 강등...각종 채무지표 '하향 트리거' 건드려

강철 기자공개 2022-06-24 07:39:26

이 기사는 2022년 06월 20일 15:17 thebell 에 표출된 기사입니다.

등급이 떨어지는 과정에서 2년동안 따라다니던 부정적(negative) 아웃룩 꼬리표는 없어졌다. 다만 차입금과 관련해 신용평가사가 제시한 트리거를 충족하지 못할 경우 20년 가까이 유지한 AA등급을 반납해야 할 수 있다는 관측이 나온다.

◇신평 3사 모두 AA-로 강등

한국기업평가는 최근 한온시스템의 신용등급과 전망을 'AA0, 부정적'에서 'AA-, 안정적'으로 변경했다. 3주 전 나이스신용평가와 한국신용평가에 이어 한국기업평가도 등급을 한 노치(notch) 내렸다. 그 결과 유효등급은 AA-로 확정됐다.

이들 3대 신용평가사는 등급 하락의 근거로 올해 들어 두드러지는 수익성 저하를 제시했다. 2021년 1분기 2218억원이던 한온시스템의 상각 전 영업이익(EBITDA)은 올해 1분기 1623억원으로 감소했다. 같은 기간 EBITDA마진은 11.9%에서 8.2%로 하락했다.

반도체 수급 정상화 지연, 원자재·운송비 상승 등이 수익성 저하를 유발한 요인으로 꼽힌다. 특히 올해 발생한 우크라이나 사태와 중국 봉쇄는 원가 부담을 보다 가중시키는 요인으로 작용했다. 실제로 작년 1분기 88% 수준이던 매출원가율은 올해 91%를 넘어섰다.

수익성 저하와 더불어 의미있는 차입금 감축과 현금흐름 개선이 이뤄지지 않고 있는 점도 등급 하락의 근거로 거론했다. 작년 말 기준 2조3000억원이던 한온시스템의 순차입금은 올해 1분기 2조4430억원으로 증가했다. 같은 기간 순차입금/EBITDA는 2.8배에서 3.8배로 높아졌고 부채비율도 232%에서 239%로 상승했다.

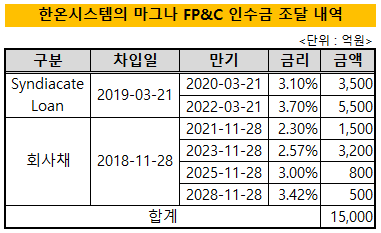

한온시스템은 2019년 3월 약 1조3500억원을 들여 마그나 FP&C 사업부를 인수했다. 이후 매년 마그나 FP&C 관련 경상투자로 6000억원 이상을 지출했다. 이 과정에서 2018년 말 기준 1조6700억원 수준이던 총차입금은 작년 말 3조7200억원으로 2배 넘게 불어났다.

신용평가사는 이러한 채무 부담을 감안해 2020년 6월 등급 전망을 '부정적'으로 변경했다. 이후 영업창출현금흐름, 경상투자 추이, 배당성향 등 차입금에 영향을 미치는 주요 재무지표를 면밀하게 모니터링했다. 다만 현재의 재무 흐름으로는 AA0 등급 유지가 더는 어렵다고 판단하고 부정적 아웃룩을 매긴지 2년만에 등급 하향을 결정했다.

한온시스템이 크레딧을 회복하기 위해서는 차입금을 대거 감축해야 한다. 다만 지금의 수익성 추이를 감안할 때 영업에서 창출하는 현금만으로 차입금을 줄이기는 쉽지 않아 보인다. 한앤컴퍼니를 비롯한 주요 주주에게 매년 1500억~2000억원씩 지급하고 있는 배당금 역시 원활한 차입금 감축을 가로막는 걸림돌이다.

◇현금흐름 개선 위해 배당성향 낮춰야

신용평가사는 등급을 AA-로 하향 조정하는 한편 아웃룩은 '안정적'으로 변경했다. 반도체 수급 이슈가 서서히 해소되고 있고 이에 맞춰 자동차 부품 수요가 살아날 조짐을 보이는 점을 고려해 '안정적' 전망을 제시했다. 다만 한온시스템이 신용평가사가 제시한 트리거를 충족하지 못할 경우 아웃룩에 상관없이 등급 하락이 이뤄질 가능성은 존재한다.

신용평가사는 등급 하향 트리거로 △순차입금/EBITDA 3배 이상 △순차입금/(EBITDA-배당액) 4배 이상 △EBITDA/(금융비용+CAPEX) 1배 이하 △차입금의존도 50% 이상 △순차입금의존도 35% 초과 등을 제시했다.

지난 3월 말 기준 한온시스템의 △순차입금/EBITDA는 3.8배 △순차입금/(EBITDA-배당액)은 5.3배 △EBITDA/(금융비용+CAPEX)는 0.7배 △차입금의존도는 43.3% △순차입금의존도는 29.2%다. 차입금의존도 외에 다른 지표가 모두 등급 강등 기준에 해당한다.

등급 하향 위기에서 벗어나기 위해서는 활발한 영업을 통해 EBITDA와 현금성 자산을 늘리거나 배당성향을 낮추는 것이 필요해 보인다. 별다른 개선없이 지금의 재무상태가 계속 이어질 경우 한라공조 시절부터 20년 가까이 유지한 AA등급을 반납해야 할 수도 있다.

시장 관계자는 "등급이 AA0에서 AA-로 떨어지는 것과 AA-에서 A+로의 하락은 같은 한 노치 격차지만 정말 큰 차이를 보인다"며 "특히 요새처럼 시장이 불안정한 모습을 보일 때는 어떻게 해서든 AA등급을 유지하는 것이 중요하다"고 말했다.

이어 "이번에 등급이 강등되는 과정에서 '부정적' 아웃룩을 떼낸 것은 향후 한온시스템이 회사채 수요예측에 나설 때 오히려 메리트로 작용할 수 있다"며 "다만 최근 업황과 한온시스템의 자금운용 기조를 감안할 때 올해 수요예측에 나설지는 미지수"라고 설명했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 파이낸스

-

- [꿈틀대는 토큰증권 시장]'업계 표준' 루센트블록, '두자릿수' 레코드 조준

- '사랑의열매' OCIO, NH증권 수성 여부 촉각

- [보험사 IFRS17 조기도입 명암]MG손보, 자본잠식 벗어났지만 결손금 두 배 늘었다

- [한국투자캐피탈]6년 만에 사내이사 신규 선임…사내이사 2인 체제로

- [이사회 분석]OSB저축, 장찬 신임 대표 이사회 '재정비'

- [금융지주 해외은행 실적 점검]갈 길 바쁜 농협은행…캄보디아 법인 '역성장'

- [이사회 모니터]BNP파리바-신한금융 합작경영 상징 '이사회 쿼터'

- [보험사 IFRS17 조기도입 명암]흥국생명, 'IFRS17' 도입에도 자본 우려 못 지웠다

- [저축은행 유동성 진단]상상인계열, 유동성 '최상위권'…관건은 건전성 관리

- [KB캐피탈 인수 10년]‘KB차차차’ 앞세워 국내 대표 중고차거래 금융사