해성산업, 1000억 자금 조달 어떻게 할까 해성디에스 시총 1조800억, 계양전기 보유 지분 9.62%...부동산 담보 차입·회사채 발행 검토

박상희 기자공개 2022-06-30 08:20:33

이 기사는 2022년 06월 28일 14:24 thebell 에 표출된 기사입니다.

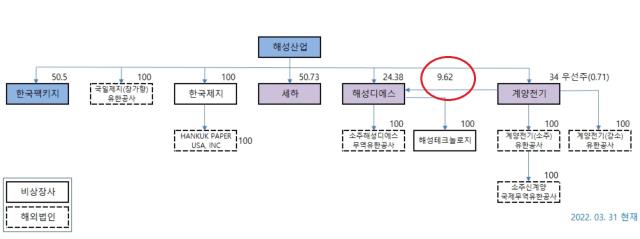

2년 전 지주사 체제로 전환한 해성그룹은 지주회사 행위제한 요건 중 자회사의 손자회사 이외 계열사 지분 보유 금지 요건을 미충족하고 있는 상태다. 계양전기는 현재 해성디에스 지분 163만5000주(9.62%)를 갖고 있다. 계양전기와 해성디에스는 모두 지주사 해성산업의 자회사이기 때문에 상호 간에 지분을 보유해서는 안 된다.

이 문제를 해결하기 위한 가장 쉬운 방법은 지주사인 해성산업이 계양전기로부터 해성디에스 보유 주식을 시장 가격에 그대로 사오면 된다. 시장에 형성된 주가대로 지분을 넘기면 되기 때문에 밸류 산정 이슈에서 자유롭다.

문제는 해성산업이 1000억원 가량의 엄청난 현금을 지출해야 한다는 점이 부담이다. 현재 해성디에스 시가총액은 1조800억원 가량이다. 이를 감안하면 계양전기가 보유한 해성디에스 시장 가치는 1000억원 가량이다.

1분기 보고서에 따르면 해성산업의 3월말 기준 현금및현금성자산(연결 기준)은 1466억원이다. 같은 기간 개별 기준 현금및현금성자산은 286억원에 불과하다. 계양전기가 보유한 해성디에스 지분을 매입하기 위해선 대규모 자금 조달이 불가피하다.

시장에서는 해성산업이 부동산을 담보로 차입에 나설 것으로 보고 있다. 해성산업은 부동산 임대·시설관리사업을 영위하는 사업지주회사다. 서울 중구 소재 해남빌딩, 해남2빌딩, 서울 서초구 소재 송남빌딩, 부산시 중구 소재 부산송남빌딩 등 상당한 부동산을 보유하고 있다. 이를 담보로 활용해 차입이 가능할 것이란 전망이다.

연결 기준 1분기 말 해성산업의 총차입금은 5870억원, 부채비율은 82.7%다. 지주회사의 부채비율을 200%로 제한하는 공정거래법 기준까지는 여유가 있는 편이다. 차입금을 늘려 부채비율이 조금 높아지더라도 감내할 수 있는 여력이 있는 셈이다. 해성산업의 3월말 개별 기준 총차입금은 1552억원이다. 이 가운데 장기차입금이 1289억원 가량으로 비중이 높아, 차입구조도 안정적인 편이다.

채권 발행도 고려하고 있다. 국내 채권보다는 국내 시중은행의 지급보증을 받아 홍콩 등 해외에서 채권을 발행하는 안을 고려 중인 것으로 알려진다. 은행 보증을 통해 채권 신용도를 우량한 수준으로 높이면 어려움 없이 투자 수요를 모을 수 있을 것이란 전망이다.

해성그룹 관계자는 "부동산 담보를 바탕으로 한 차입이나 회사채 발행을 포함해 해성산업이 자금을 조달할 방안은 많이 있다"면서도 "해성산업이 계양전기가 보유한 해성디에스 지분을 직접 매입할지 여부는 결정된 바가 없다"고 말했다.

다만 해성산업이 차입금을 일으키거나 채권을 발행할 경우 최근 전 세계적으로 금리 인상 러시가 이어지면서 이자 비용이 커질 수 있다는 점은 부담 요인이다. 해성산업이 1분기에 금융비용으로 계상된 금액만 539억원 수준이다.

해성산업은 유상증자나 전환사채(CB), 신주인수권부사채(BW) 등 기존 주주 지분율에 변화를 수반하는 주식자본증권 발행을 통한 자금 조달은 고려하지 않고 있는 것으로 알려졌다. 이는 안정적인 지배구조를 우선하는 단재완 회장의 의중이 반영된 것이라는 해석이다.

3월말 기준 해성산업의 최대주주는 단 회장으로, 보통주 33.25%를 보유하고 있다. 특수관계인을 포함한 최대주주 지분율은 63.66%에 이른다. 단 회장 및 특수관계인은 해성산업 우선주도 34.76% 보유하고 있다.

시장에서는 해성산업이 계양전기로부터 해성디에스 지분을 직접 매입하는 대신 계양전기 분할 합병 시나리오 가능성도 높다고 본다. 계양전기가 해성디에스 지분만 따로 떼어내 투자회사를 설립한 후 곧바로 해성산업과 합치는 구조다. 해성산업은 합병 대가로 계양전기 주주들에게 현금이 아니라 신주를 주면 된다. 다만 이 경우 단 회장을 비롯한 해성산업 최대주주 지분율 희석을 감수해야 한다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 인더스트리

-

- 스튜디오산타클로스ENT, 주주권익 보호 '구슬땀'

- 이에이트, AI 시뮬레이션·디지털 트윈 기술 선보여

- [2024 더벨 글로벌 투자 로드쇼-베트남]한인이 설립한 RCE, 세계 첫 ‘중장비 온라인 중고거래’

- [2024 더벨 글로벌 투자 로드쇼-베트남]베트남의 지오영 '바이메드'·전기오토바이 '셀렉스' 눈길

- 지아이에스, 코스닥 상장 위한 예비심사신청서 제출

- '910억 CB 발행' 아스트, 경영 정상화 속도 낸다

- [2024 더벨 글로벌 투자 로드쇼-베트남]"2030년까지 20개 유니콘 탄생, 지금이 투자 적기"

- [2024 더벨 글로벌 투자 로드쇼-베트남]"1억 인구, 평균연령 32세…증시 대세 상승 초입"

- [2024 더벨 글로벌 투자 로드쇼-베트남]지역별 강력한 세제 인센티브 매력 '인수합병 활발'

- '자사주 소각' 한미반도체, 주주가치 제고 재확인