[특례상장 주관사 성적표]캐리소프트, 결국 좌절된 첫 '사업모델 요건' IPO[미래에셋]밸류 1000억까지 오를 것으로 예상, 실적부진으로 오히려 하락

남준우 기자공개 2022-07-26 07:56:34

[편집자주]

코스닥 특례상장 요건이 도입된 지 17년이 지났다. 몇 년 안에 획기적인 성장이 가능하다는 장밋빛 미래를 제시하는 경우가 대부분이다. 하지만 거래 정지를 당하거나 상장 폐지 얘기가 나오는 곳이 속속 등장하는 게 현실이다. 주관사는 시장 상황이 좋을 때 자격이 되지 않는 기업을 마구잡이로 상장시켜 놓고 높은 수수료만 챙겼다는 비판을 받고 있다. 더벨은 특례 상장 기업의 현황을 살펴보고 주관사별 역량을 가늠해보고자 한다.

이 기사는 2022년 07월 22일 11:04 thebell 에 표출된 기사입니다.

캐리소프트 뿐만 아니라 대부분의 사업 모델 요건 상장사의 실적과 주가흐름이 지지부진하고 있다. 주관사 뿐만 아니라 전문평가기관의 평가 역량에도 한계가 있는게 아니냐는 지적이 나온다.

◇수요예측 결과 공모가밴드 최상단 달성…700억 밸류로 상장

캐리소프트는 2019년 10월 기술성장 기업 특례 요건 중 '사업 모델 요건'을 활용해 코스닥에 상장했다. 바이오 기업 위주로 치중된 특례 상장 제도를 보완하는 취지에서 '기술'보다 '사업성' 항목을 중점적으로 평가하는 방식이다.

캐리소프트는 2019년 10월 기술성장 기업 특례 요건 중 '사업 모델 요건'을 활용해 코스닥에 상장했다. 바이오 기업 위주로 치중된 특례 상장 제도를 보완하는 취지에서 '기술'보다 '사업성' 항목을 중점적으로 평가하는 방식이다.당장 수익성은 떨어지지만 높은 잠재력의 사업 모델을 갖춘 기업에 상장 기회를 주기 위해 2017년 도입한 제도다. 대표 주관 업무는 당시 미래에셋증권 IPO본부 소속 IPO1실이 담당했다.

사업모델 요건의 경우 외부 전문평가기관 두 곳으로부터 사전에 사업 모델을 평가받아야 한다. 캐리소프트는 한국기업데이터와 NICE평가정보로부터 약 1개월간 평가를 받았다. 두 평가기관은 KRX 사업평가등급을 각각 AA와 A로 부여했다.

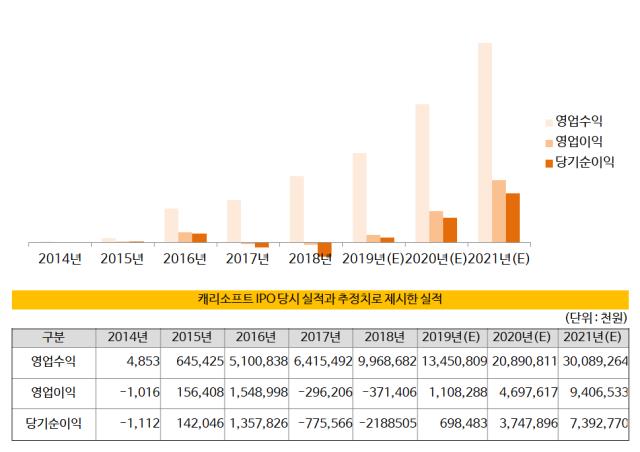

주관사는 2016년부터 '캐리'로 통칭되는 콘텐츠와 브랜드를 기반으로 콘텐츠 IP 관련 사업의 성장성을 주목했다. 2017년부터 키즈카페 런칭과 중국 메이저 플랫폼사에 콘텐츠를 공급하며 광고수익이 증가했다. 별도기준 매출은 2016년 51억원, 2017년 62억원, 2018년 98억원을 기록하며 250%가 넘는 높은 성장률을 보이고 있었다.

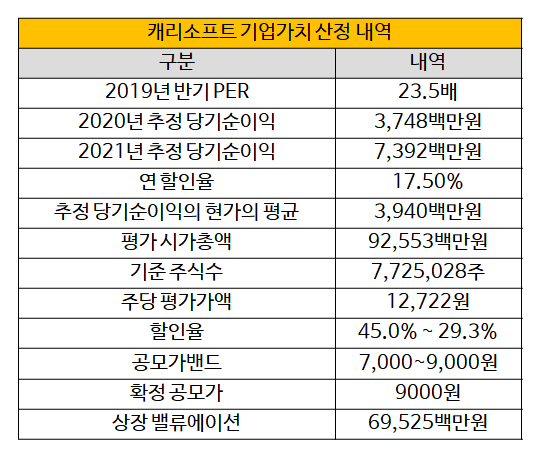

이를 기반으로 미래에셋증권은 2021년 매출 300억원, 영업이익, 94억원, 순이익 73억원 등을 기록할 것으로 추정했다. 2020~2021년 추정 당기순이익을 기반으로 밸류에이션을 책정했다. 2년간의 추정 당기순이익을 당시 현가(39억원)로 계산해 유사회사 4곳의 평균 PER(23.5배)를 적용했다. 할인 전 기준으로 약 925억원의 밸류에이션을 매겼다.

수요예측 집계 결과 900대 1이 넘는 경쟁률을 기록하며 흥행에 성공했다. 대부분 밴드 최상단에 주문 의사를 넣으면서 주당 9000원을 공모가로 확정했다. 29.3%가 할인된 약

◇전문평가기관 역량도 '지적'…시도하려는 곳 줄어드는 추세

예상대로라면 2021년 실적을 바탕으로 몸값이 1000억원까지 올라와야 하지만 미래에셋증권의 예측은 완전히 빗나갔다. 2020년 매출 35억원, 2021년 37억원을 기록하는 등 오히려 역성장했다. 2019년 16억원이었던 영업손실 규모는 2년간 각각 27억원, 24억원 등 오히려 커졌다. 작년말 별도기준으로 순손실은 25억원을 기록했다.

실적을 내지 못하면서 최근 캐리소프트의 주가는 약 7600원에 머물러 있다. 공모가 대비 약 15% 떨어지면서 시가총액은 약 500억원에 머물러 있다. 상장 이후 별도의 유상증자나 메자닌 보통주 전환 등이 없었기에 주식 수량 변동은 주가 변동의 변수가 아니다.

주관사 뿐만 아니라 전문평가기관의 사업 모델 평가 역량에도 한계가 있는게 아니냐는 지적이 나오는 이유다. 22일 기준 사업 모델 요건으로 코스닥에 상장한 기업은 플리토, 캐리소프트, 엔비티, 와이더플래닛, 라이프시맨틱스 등이다.

시장이 우호적이었던 시기에 대부분 상장했으나 최근에는 시도하려는 곳 조차 없는 실정이다. 특히 사업 모델 요건 상자사의 실적이 지지부진하고 있다. IPO 때 제시한 흑자전환에 성공한 곳은 단 한 곳도 없다. 몸값마저 떨어지자 투자자들도 아우성이다.

아직까지는 사례가 적기 때문에 좀 더 시간을 두고 지켜봐야한다는 의견도 있다. 거래소 관계자는 “공유 경제 등 새로운 산업 부문에서 성장 잠재력이 높은 기업들의 상장 창구가 되고자 하는 것이 제도의 취지”라고 설명했다.

반면 업계에서는 당분간 이 제도를 활용하는 사례를 찾기는 힘들 것으로 보고 있다. 한 IB업계 관계자는 "사업 모델을 평가한다는 것 자체가 상당히 애매모호하다"며 “실적도 안나오는 기업의 사업모델이 가능성이 있다는 것을 입증하는 것은 주관사로서도 리스크가 너무 크며 최근 시장 상황을 보면 투자자를 모집하기도 쉽지 않을 것”이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 딜

-

- [IPO 블루프린트 체크]바이오노트, 엔데믹과 함께 '멈춰버린' 투자시계

- 'K-방산' 탑승 풍산, 새 캐시카우로 '매력 어필'

- [Market Watch]'금리매력' A급 훈풍?…옥석가리기 '본격화'

- [PE 포트폴리오 엿보기]'매각 추진' 에프앤디넷, 체질개선 노력 빛 보나

- 딜로이트안진, TPG의 녹수 매각 '숨은 도우미'

- SK그룹 AI반도체 '사피온', 최대 2000억 시리즈B 펀딩 추진

- [아시아나 화물사업부 M&A]입찰가 두고 팽팽한 줄다리기, 가격갭 더 벌어졌다

- '중복 상장 피하자' 네이버웹툰, 자회사 작가컴퍼니 매각 추진

- '개인안전장비 1위' 한컴라이프케어, 새 주인 찾는다

- [Company & IB]글로벌 신용평가 받은 롯데렌탈…'동향' 살피는 IB

남준우 기자의 다른 기사 보기

-

- [아시아나 화물사업부 M&A]입찰가 두고 팽팽한 줄다리기, 가격갭 더 벌어졌다

- 세븐브릿지PE, '철 스크랩 강자' SB리사이클링 150억 투자 완료

- [아시아나 화물사업부 M&A]'제주항공+1' 우선협상대상자 복수로 뽑는다

- 우본 잡은 제이앤PE, '3000억 펀드' 절반 이상 채웠다

- [LP&Earning]'백주현 CIO 3년차' 공무원연금공단, 수익률 회복 호재

- [아시아나 화물사업부 M&A]취항지별 '운항 허가' 리스크, 딜 클로징 미칠 영향은

- [아시아나 화물사업부 M&A]'KAS+아시아나에어포트', 지상조업 독점 해결책은

- 한앤코, '코오롱인더 필름 JV' 지분 80% 확보한다

- 총회연금재단, 이래CS 운영 자문 맡길 GP 찾는다

- [아시아나 화물사업부 M&A]FI 필요한 제주항공, '애경그룹 주담대' 허들 넘을까