[보험경영분석]한화생명, 금리상승 등으로 LAT잉여액 10조 증가당국 완화안 적용에도 RBC는 7%p 소폭 상승에 그쳐

서은내 기자공개 2022-08-10 08:04:13

이 기사는 2022년 08월 09일 07:24 thebell 에 표출된 기사입니다.

9일 업계에 따르면 최근 한화생명은 2분기 급감한 순이익 수치를 공개하며 다소 실망스러운 성적표를 발표했는데, 이때 실적보다 더 회자가 된 것은 LAT잉여액의 증가였다. 한화생명은 상반기 실적을 발표하면서 LAT잉여액을 함께 공개했으며 LAT잉여액이 올초 7조8000억원에서 6월 말 기준 18조원으로 늘어났다고 발표했다.

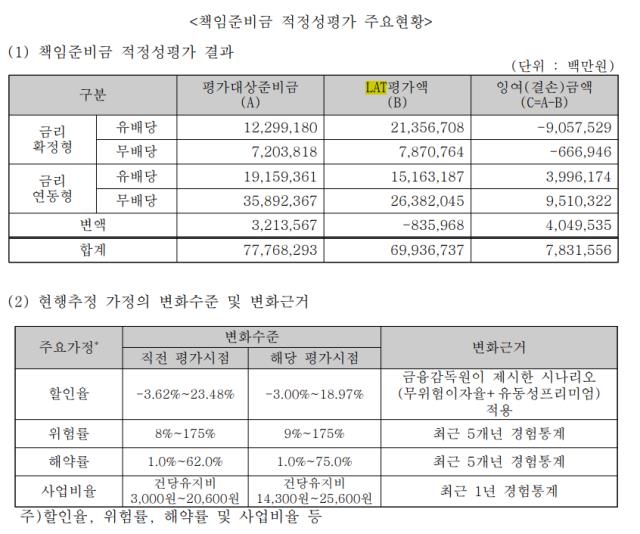

한화생명은 올초 LAT평가액이 69조9367억원, 평가대상준비금이 77조7683억원이었다. 평가대상준비금에서 LAT평가액을 뺀 LAT잉여금액은 7조8316억원이었다. 6월 말 기준으로는 이처럼 평가대상준비금에서 LAT평가액을 뺀 금액(LAT잉여금) 규모가 18조원으로 증가했다는 것이다.

LAT평가 및 LAT잉여액은 부채를 시가로 평가한다는 점에서 새 회계기준인 IFRS17의 가늠자로 여겨지는 지표다. LAT잉여액은 시가 평가한 부채(LAT평가액)가 회사가 재무제표에 인식한 원가법 하의 부채보다 작을 때 발생하는 그 차이 금액을 뜻한다. 시가로 평가된 부채와의 차이만큼을 잉여액으로 쌓아둔다는 개념이다.

LAT는 IFRS17에서와 동일한 할인율을 사용해서 산출하고 있다. 다만 상당 부분의 가정이 회사의 자율이 맡겨져 있어 IFRS17 보다는 규제가 덜 까다롭다고 볼 수 있다. 그럼에도 LAT잉여액의 급증은 그만큼 시가 평가된 부채가 크게 감소했다는 의미이기 때문에 향후 IFRS17 하에서의 자본적정성이 긍정적인 방향으로 개선됐다고 평가할 수 있다.

한화생명은 LAT잉여 증가의 배경을 크게 두 가지로 설명하고 있다. 금리상승의 영향이 첫번째이며, 또 보장성보험의 수익성이 좋아지면서 계리적가정에 영향을 미쳤다는 점이 두번째 이유다. LAT평가액은 시가 평가 과정에서 할인율이 커지면 그만큼 평가액이 더 줄어든다. 금리상승, 계리적가정 변동이 할인율을 키웠다는 의미다.

한화생명 관계자는 "LAT잉여 증가의 성과와 관련해 장기 잉여의 연간 증가액이 2조원이었으며 할인율로 환산하면 연간 20bp 효과와 같다"며 "이는 회사가 추진한 보장성 보험 수익성에 영향을 받은 것"이라고 말했다. 또 "지난해 말 10년 국채 기준 금리 수준이 2.25%였던데에 비해 현재 금리는 그보다 훨씬 더 상승해 있다"고 덧붙였다.

LAT 잉여의 증가폭이 컸다는 점은 자연스럽게 RBC비율의 큰 폭 상승도 예상하게 만들었다. 최근 발표된 RBC 비율 완화책에는 LAT 잉여액의 40% 까지 매도가능증권의 평가손실 한도 안에서 가용자본으로 인정해 준다는 내용이 담겨있기 때문이다. 하지만 실제로 RBC비율 상승 폭은 그렇게 크지 않았다.

한화생명의 RBC 비율은 지난해 말 기준 184%에서 올해 3월 160%로 24%p 하락했다가, 금감원의 RBC 비율 완화안이 적용된 올해 6월 기준 167%를 기록했다. 지난 3월 말에 비해 7%p 소폭 상승한 수치다. 완화제도 덕분에 대부분의 회사들은 3월 말에 비해 RBC 비율이 10%p 이상 많게는 30%p 이상까지도 오른 수치를 발표한 상황이다.

아직 상반기 재무제표가 공개된 상황이 아니기 때문에 RBC 상승폭에 대한 정확한 배경 파악은 어려운 상황이다. 다만 몇가지 가능성을 생각해볼 수 있다. 우선 완화책에 따라 추가로 인정받을 수 있는 가용자본 범위가 제한적이었을 수 있으며, 혹은 금리상승으로 인한 RBC 하락 영향이 다른 회사에 비해 더 컸을 것이란 풀이도 가능하다.

적용된 RBC 완화 대책에 따르면 추가로 인정해주는 가용자본 범위는 매도가능채권평가손실의 한도로 제한된다. 올 초 대규모로 매도가능금융자산을 만기보유금융자산으로 재분류한 한화생명의 경우 인정받을 수 있는 손실 규모가 줄어들었을 수 있다. 한화생명은 지난 1분기에 28조5107억원 규모의 매도가능금융자산을 만기보유금융자산으로 계정재분류했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 파이낸스

-

- KB금융, 리딩금융의 품격 ‘주주환원’ 새 패러다임 제시

- [보험경영분석]ABL생명, 투자부문 금리효과에 흑자…진짜는 '회계효과'

- [여전사경영분석]JB우리캐피탈, 고수익 자산 중심 포트폴리오 개편 지속

- [보험사 IFRS17 조기도입 명암]에이스손보, 지급여력비율 개선의 이면 '계약감소'

- [보험 패러다임 시프트]IFRS17에 바뀐 경영전략…'퍼스트 무버' 총력전

- [보험사 해외사업 점검]삼성생명, 성장 느린 태국법인…자산운용 투자 '속도'

- [2금융권 연체 리스크]현대카드, 최상위 건전성 지표…현금서비스·리볼빙 주의

- [보험사 IFRS17 조기도입 명암]DB손보, 새 제도 도입 후 계약부채 확 줄었다

- [보험사 IFRS17 조기도입 명암]AIG손보, 장기보험 비중확대 전략의 양면성

- [금융지주 해외은행 실적 점검]대구은행 캄보디아 법인, 법률 리스크 딛고 '성장일로'

서은내 기자의 다른 기사 보기

-

- [Art Price Index]시장가치 못 찾은 퍼포먼스 작품

- 베니스 비엔날레, 30년만에 두발로 선 '곽훈'의 의미

- [한국 3대 화랑 경영분석 리포트]글로벌 미술계가 화답한 이현숙 국제갤러리 회장

- [한국 3대 화랑 경영분석 리포트]국제갤러리 재무제표에 담긴 한국 미술의 흐름

- [한국 3대 화랑 경영분석 리포트]국제갤러리, 2세경영과 함께 자리잡은 두 개의 법인

- [Inside the Musical]<일 테노레> 연장공연으로 본 오디컴퍼니의 저력

- [아트오앤오 2024]"못 본 작가들인데…" 가나아트, 작품도 가격도 '신선'

- [Gallery Story]'침체기'에도 실적 올린 페이스 갤러리, 500억대 매출

- [갤러리 비즈니스 2.0]"부산 지역 젊은 작가, 글로벌 무대에 세운다"

- [People in Art]미술 '투자' 전문에서 미술 '구호' 전문가로