'조달 다각화' 롯데카드, 회사채 줄인만큼 CP 늘렸다 CP 비중 1년반 사이 22.9→30.1%…즉시가용유동성 2조313억, 양호한 자본적정성 유지

이상원 기자공개 2022-09-15 07:35:09

이 기사는 2022년 09월 13일 08:14 thebell 유료서비스에 표출된 기사입니다.

장기CP 발행량은 2년 연속 약 1조원에 달하며 전체 외부차입 중 30% 가량의 비중을 나타냈다. 롯데카드는 이 외에도 유동화차입금(ABS), 일반차입 등 조달 채널을 더욱 확대할 방침이다.

◇회사채 위주에서 CP로 조달 채널 '다각화'

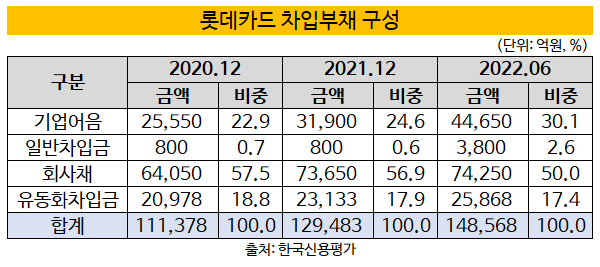

13일 한국신용평가에 따르면 2022년 반기말 기준 롯데카드의 차입부채는 총 14조8568억원 수준으로 집계됐다. 이 가운데 회사채는 7조4250억원으로 가장 많은 50%의 비중을 차지했다. 이어서 CP가 30.1%(4조4650억원), 유동화차입금 17.4%(2조5868억원), 일반차입 2.6%(3800억원) 등 순으로 나타났다.

코로나19 팬데믹 시절인 2020년말과 비교하면 전체적인 차입부채 규모는 크게 늘었다. 당시 총 11조1378억원에서 이듬해인 2021년 12조9483억원으로 증가했다. 그리고 반년 사이 2조원 가까이 차입을 늘린 셈이다.

CP 발행이 늘어난 만큼 회사채 비중이 떨어진 점이 눈에 띈다. CP는 2020년말 2조6550억원으로 22.9%의 비중을 나타낸 가운데 1년반 사이 30.1%로 올랐기 때문이다. 이에 반해 같은 기간 회사채는 57.5%에서 50%로 줄었다. 사실상 회사채의 감소폭을 CP가 흡수한 셈이다.

크레딧 업계 관계자는 "투자자 확보가 어려워질 경우를 대비해 조달 전략을 다변화하는 발행사들이 있다"면서 "롯데카드 역시 이 경우를 감안해 장기CP 발행량을 늘리는 것으로 보인다"고 말했다.

롯데카드는 2017년에도 지금과 비슷한 모습을 나타냈다. 당시 CP는 15.2%의 비중을 차지했지만 이듬해 23.7%로 대폭 늘린 대신 회사채 비중을 61.6%에서 56.4%로 줄였다. 롯데그룹의 신용도 저하와 함께 신동빈 회장 구속 등으로 회사채 발행이 어려워면서 CP에 대한 의존도를 높인 결과다.

신용도 하락 가능성 영향이 가장 컸다. 한국기업평가와 한국신용평가는 롯데카드의 신용등급 전망을 'AA0, 안정적'에서 'AA0, 부정적'으로 조정했다. 당시 모회사였던 롯데쇼핑의 등급 역시 흔들리면서 지원 여력까지 떨어졌다고 판단했다.

이후 매각과 함께 롯데그룹에서 계열분리된 2019년 기업어음 비중은 다시 17.8%(1조7750억원)으로 감소한 대신 회사채는 64.2%(6조4050억원)으로 늘었다.

한국신용평가는 "기업어음, 단기사채를 통한 조달 비중이 상승했지만 해당 조달 잔액 중 약 64%는 발행만기가 1년 이상인 장기로 구성돼 있다"며 "유동성 위험 측면에서 미치는 영향은 제한적"이라고 분석했다.

◇금융당국, 조달 다각화 요구…자본적정성 '양호한' 수준

롯데카드가 조달 채널을 다변화하는 데에는 금융당국이 이를 여전사들에게 요구하고 있기 때문이다. 코로나19 팬데믹 이후 여전사의 유동성 리스크관리 모범규준이 발표됐다. 이에 따라 여전채 위주의 조달 비중을 낮추고 차입 포트폴리오를 다양화하는 차원에서 CP 발행을 늘리고 있다는 게 롯데카드의 입장이다.

롯데카드 관계자는 "회사채, 장기CP, ABS, 일반차입 등 조달원을 다변화하고 있다"며 "이를 통한 재무안정성 제고를 위해 노력하고 있다"고 말했다.

롯데카드가 외부 조달을 늘리고 있지만 아직 재무안전성에는 무리가 없다는 분석이다. 올해 반기말 기준 롯데카드가 보유한 즉시 가용 유동성은 2조313억원 수준이다. 이는 90일 이내 만기도래 차입부채인 1조3150억원의 약 1.5배다.

같은 기간 원화유동성비율은 190.4%로 규제 수준인 100%를 크게 상회하며 안정적인 모습을 유지하고 있다. 조정자기자본비율과 레버리지는 업계 평균(19.6%, 5.9배) 대비 다소 열위한 수준이다. 하지만 16.6%, 6.8배로 양호한 자본적정성을 보이고 있다.

다만 부동사PF 중심의 기업금융 취급에 특화됐다는 점에서 우려는 있다. 선순위 대출이 80% 이상으로 리스크 확대 가능성은 제한적일 것으로 예상되지만 최근 부동산 경기가 급격하게 침체되고 있기 때문이다.

한국기업평가는 "경쟁사 대비 자본적정성 측면의 부담은 높은 상황"이라며 "다만 이익창출규모 확대와 성장 속도 조절 등을 바탕으로 자본적정성은 양호한 수준에서 관리될 전망"이라고 밝혔다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 딜

-

- [아시아나 화물사업부 M&A]MBK 손잡은 에어프레미아, 다크호스 등극

- [아시아나 화물사업부 M&A]본입찰 마감, 제주항공 불참

- [2024 캐피탈마켓 포럼]"한국물 신규발행 랠리 이어진다"

- 'M캐피탈' 매각 돌입, 제한적 경쟁입찰 방식 유력

- '실사 막바지' 보령바이오파마, 빨라지는 매각 시계

- SK렌터카 ‘8500억’ 베팅한 어피너티, 가치평가 셈법은

- 스톤브릿지 'DS단석' 일부 엑시트, 투자금 1.7배 회수

- [Market Watch]증권채 투심 개선...A급 증권사는 여전히 '신중모드'

- 강동그룹, 디아너스CC 품는다

- [IPO 기업 데드라인 점검]SSG닷컴, 풋옵션 숙제 풀었지만 '여전히 갈길 멀다'

이상원 기자의 다른 기사 보기

-

- [이스트소프트는 지금]SW에서 AI로 체질개선, 핵심은 '시니어 케어'

- LG전자, 러·우 전쟁 장기화에 모스크바연구소 철수

- LS에코에너지, 1분기 날았다 '모기업과 시너지 본격'

- [이스트소프트는 지금]'알약 IPO' 특명받은 정진일 대표, 문제는 '기업가치'

- [이스트소프트는 지금]사외이사제 취지 무색한 이사회, 독립성 강화 '안 보이네'

- [이스트소프트는 지금]적자에도 재신임 얻은 정상원 대표, '글로벌 진출' 중책

- '곳간 두둑한' 쿠쿠그룹, 신규공장 매입 추진

- [이스트소프트는 지금]'알집' 신화로 세운 종합 ICT그룹 '경고등 켜졌다'

- 밸류업 프로그램의 주인공은 정부가 아니다

- 삼성SDS, 아마존 출신 잇단 영입 '글로벌 공략 속도'