SKC, 사채권자 조기상환 요구 '촉각' 집회 대상 사채 잔량 2630억..."외형 축소 우려, 추가 채권평가손 덜어낼 기회"

이지혜 기자공개 2022-09-26 07:24:32

이 기사는 2022년 09월 22일 14:22 thebell 에 표출된 기사입니다.

시장상황도 SKC에 불리하다. 금리 상승이 지속되고 있는 상황에서 투자자로서는 이번이 추가 채권평가손실을 털어낼 기회로 여겨질 수 있다.

◇인더스트리 소재사업 매각, 신용도·펀더멘탈 영향 '크지 않다'

22일 SKC에 따르면 9월 17일부터 10월 28일까지 인더스트리 소재사업의 물적분할에 이의가 있는지 채권자로부터 서면으로 이의를 받기로 했다. 또 10월 11일 서울시 종로구 더케이트윈타워에서 사채권자집회를 열고 'SKC 분할에 대한 이의의 건'을 논의하기로 했다.

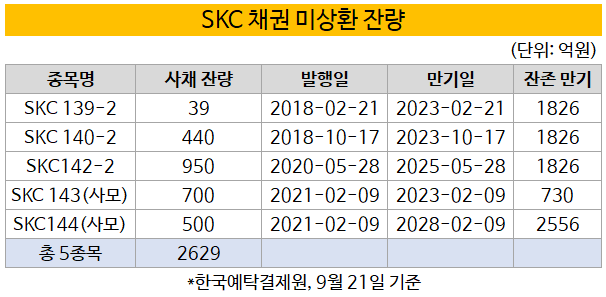

대상 사채는 제 139-2회, 140-2회, 142-2회, 143회, 144회 등 5건이다. 현재 회사채는 발행 당시보다 잔액이 많이 줄었다. 공모채 잔액은 139-2회차가 39억, 140-2회차는 440억억원, 142-2차는 950억원이다. 사모채 잔액은 143회차 700억원, 144회차 500억원으로 공·사모채 합산 잔액은 2629억원이다.

SKC는 인더스트리 소재사업을 물적분할해 신설법인 'SKC미래소재'를 세우더라도 이 법인에 보유 사채를 넘기지 않기로 결정했다. SKC가 인더스트리 소재사업을 한앤코에 매각하더라 사채는 전액 보유한다는 의미다. SKC 관계자는 “신설법인으로 이관되는 회사채 물량은 없다”고 말했다.

이에 따라 SKC가 '신설회사로 이전되는 채무에 대해 연대할 책임을 부담하지 않는다'는 조건을 달았어도 이와 관련해 투자자들이 이의를 제기하지 않을 것으로 예상된다.

그럼에도 SKC가 투자심리 향방에 촉각을 곤두세울 것으로 보인다. 인더스트리 소재사업 매각이 신용도에 영향을 미치지 않을 뿐더러 재무건전성을 유지하는 데 보탬이 되지만 전체적 외형은 줄어들 수밖에 없는 탓이다.

한국기업평가는 "인더스트리 소재사업을 매각해도 SKC가 사업안정성과 수익성을 우수한 수준으로 유지할 것"이라면서도 "다만 인더스트리 소재사업 매각으로 SKC의 매출과 현금창출력 축소는 불가피하다"고 분석했다.

SKC는 인더스트리 소재사업에서 연간 1조원의 매출을 거둬왔다. 2016년부터 2018년까지 3년간 적자를 냈지만 2019년 흑자전환에 성공, 지난해에는 6%의 영업이익률을 기록하기도 했다. 지난해 전체 매출에서 인더스트리 소재사업 비중은 33%, 영업이익 비중은 각각 15%다. 올 상반기에도 이 사업의 실적 비중은 비슷한 흐름을 보였다.

비록 실적은 줄더라도 SKC의 재무건전성은 한층 개선될 것으로 예상된다. SKC가 사업구조 전환을 위해 5조원의 투자계획을 밝인 가운데 매각대금 유입은 투자부담을 완화하는 데 큰 힘이 될 수 있다. 이번 거래로 SKC가 받는 대금은 약 1조6000억원이다.

SKC는 과거에도 사업부 분할 및 지분 매각으로 사채권자집회를 연 적이 있다. 2019년 화학사업부를 물적분할해 신설회사를 세우고 신설법인 지분 49%를 쿠웨이트 국영석유공사 자회사에 매각하면서다.

그때에도 SKC는 사채권자집회를 열어 투자자들의 이의 여부를 물었다. 당시에도 신용도 영향이 크지 않았지만 화학사업부가 캐시카우로 여겨졌기에 SKC의 현금창출력이 나빠질 수 있다는 우려가 제기됐다. 이에 SKC는 3100억원의 회사채를 바이백(Buy-back) 형태로 되사줘야 했다.

◇진짜 변수는 '금리 변동성', 조기상환 대응력은 충분

물론 이번에는 상황이 그때와 다르다는 분석도 나온다. 인더스트리 소재사업 매각으로 단기적 재무안정성이 좋아질 수 있는 데다 2차전지 등 사업 포트폴리오 전환 작업에 힘이 붙을 것으로 예상돼서다.

신용평가사 관계자는 "당시와 비교해 사업적으로나 재무적 불확실성이 크지 않은 편"이라며 "인더스트리 소재사업은 매출이 1조원으로 크지만 수익성은 좋지 않아서 매각하더라도 SKC의 근원적 경쟁력이나 신용도에 큰 타격을 주지 않을 것"이라라고 말했다.

오히려 진짜 변수는 SKC의 성장성이 아니라 금리변동성이라는 분석도 나온다. 금리 인상기조가 이어지고 있어 투자자들이 회사채를 조기에 상환받아 추가 채권평가손실을 피할 기회로 여길 수 있다는 의미다.

자산운용사 관계자는 "일반적으로 사업부문 분할이나 매각은 회사의 권한이기에 투자자들이 기업의 의사를 판단을 존중하고 따르는 게 관례"라면서도 "그러나 금리 인상기가 유례없을 정도로 장기간 이어지고 있어 사채권자들이 조기상환을 요구하는 등 과거와 다른 행보를 보일 수도 있다"고 말했다.

사채권자집회 시점이나 이의 제출 기간이 연말이라는 점도 투자자들의 이런 생각을 부추길 수 있는 요인이다. 일반적으로 회사채 투자자들은 분기 말, 연말에 환매 수요가 몰린다. 회사채를 매각해 현금을 보유함으로써 회계상 재무지표를 개선하기 위해서다.

최악의 경우 사채권자들이 조기상환을 요구하더라도 SKC가 이에 대응할 자금여력은 있는 것으로 파악된다. SKC의 현금성자산은 올 상반기 말 별도기준으로 4053억원이다.

신용평가사 관계자는 "현금성자산도 있지만 연말 인더스트리 소재사업 매각대금이 들어오면서 사채권자의 조기상환 요구에 충분히 대응할 수 있을 것"이라며 "회사채를 모두 상환하더라도 SKC의 신용도나 재무건전성에 큰 영향을 미치지 않을 것"이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 딜

-

- MBK, '몸값 2조' 지오영 인수 SPA 체결 임박

- [Company & IB]조달 '막바지' 롯데그룹, 롯데케미칼에 쏠리는 눈

- 카페마마스 품는 시몬느자산운용, '넥스트다이닝' SI로 유치

- KT&G, '반ESG 정서' 마케팅으로 만회했다

- [IPO 모니터]'영국 딥테크' 테라뷰, 프리IPO 나섰다

- '창원에너텍 인수' 젠파트너스, 앵커 LP로 군공 확보

- [IB 풍향계]DN솔루션즈, 급한 불 껐다…상장 일정 '속도조절'

- [IPO 모니터]''AI 플랫폼 유망주' 슈퍼브에이아이 상장한다

- SK네트웍스, 전기차 충전 'SK일렉링크' 물밑서 매각 타진

- 이음PE, 고려노벨화약 마케팅 포인트 '실적·진입장벽'

이지혜 기자의 다른 기사 보기

-

- [뮤지컬 제작사 열전]제작사 빅5, 시장 확대에 '함박웃음'…외형 '껑충'

- SM, 카카오 '콘텐츠 비욘드 콘텐츠' 동참…청사진은

- [Inside the Musical]쇼노트의 실험 <그레이트 코멧>, 무대와 객석 허물다

- 하이브, UMG와 10년 독점계약...경제적 효과는

- 지난해 BTS 일부 멤버 재계약 금액, 500억대 추정

- 하이브, 대기업집단 지정 초읽기…파급효과는

- [Musical Story]쇼노트, 카카오엔터 IP로 '글로벌' 뮤지컬 만든다

- [Inside the Musical]쇼노트의 '개천용' <헤드윅>, 20년 진기록 비결은

- YG엔터, 음원저작권 '투자'로 보폭 확대 '추가 수익 기대'

- 뮤지컬 시장 '성장의 조건'