[대우조선해양 매물 진단]지분 49.3%에 매겨진 2조, 적정가인가①차입금 대부분이 산은·수은 대출… 국책은행 금융지원 연장 없다면 2조도 ‘고평가’

강용규 기자공개 2022-10-07 07:45:25

[편집자주]

한화그룹이 대우조선해양 인수에 도전한다. 몸값 2조원의 적정성, '승자의 저주' 가능성에 대한 우려, 국책은행의 공적자금 환수 규모 등 다양한 시선들이 교차하고 있다. 핵심은 대우조선해양의 정상화가 어떤 방식을 통해 이뤄질 것인지, 거기에 얼마만큼의 금액이 필요할지를 측정하는 것이다. 더벨은 이 기준을 바탕으로 대우조선해양의 가치와 정상화 계획을 진단한다.

이 기사는 2022년 10월 05일 13:24 thebell 유료서비스에 표출된 기사입니다.

재계나 산업계에서는 매각 ‘적정가’를 두고 의견이 분분하다. 투입한 공적자금을 고려하면 2조원은 헐값 매각이라는 주장이 불거지는 한편으로 대우조선해양의 현 상황을 볼 때 2조원은 고평가라는 시선도 있다. 조선업계의 관점은 후자에 가까운 것으로 파악된다.

산업은행과 수출입은행은 2000년 대우조선해양(당시 대우조선공업)의 채권단 관리체제가 시작된 이후 공적자금을 모두 7조1000억원 수혈했다. 출자전환과 유상증자 등으로 자본확충에 투입한 4조7000억원을 더하면 금융지원 규모는 11조8000억원으로 불어난다. 산은이 제공했으나 대우조선해양이 아직 손대지 않은 한도여신(크레딧 라인) 2조9000억원은 제외한 수치다.

재계에서 제기되는 대우조선해양 헐값 매각론은 12조원에 가까운 투입 공적자금 대비 매각가격이 낮다는 점뿐만 아니라 국책은행의 지원금액 환수가 즉각적으로 이뤄지지 않는다는 데도 기반을 둔다. 한화그룹이 투자할 2조원은 산은이 아닌 대우조선해양에 흘러들어간다. 산은의 지원금 환수는 유상증자 실시 뒤 유지하는 28.2% 지분의 매각을 통해 이뤄진다.

그러나 조선업계에서는 정반대의 시선이 나온다. 산은과 수은은 한화그룹과의 거래 종결일로부터 5년간 대우조선해양에 제공한 대출 등 기존 금융지원을 유지하기로 했다. 이 혜택이 없다면 대우조선해양 지분 49.3%의 가치는 2조원에 미치지 못한다는 것이다.

조선업계 관계자는 “2조원이 정말 헐값이라면 산은의 인수 의사 타진에 한화그룹만이 응했다는 것은 말이 되지 않는다”며 “대우조선해양의 현재 시가총액이나 재무구조 등을 고려하면 거래 가격 2조원은 오히려 비싼 가격일 수도 있다”고 말했다.

9월 들어 대우조선해양 시가총액은 한화그룹의 투자의향서가 체결된 26일을 제외하면 2조~2조2000억원 사이를 오가고 있다. 이를 기반으로 계산하면 대우조선해양 지분 49.3%의 가치는 1조원 안팎이다. 경영권 프리미엄을 고려해도 2조원을 헐값이라고 말하기 힘든 수준이다.

그럼에도 한화그룹이 투자를 결정한 것은 국책은행의 금융지원 연장이 대우조선해양 인수 뒤에 마주하게 될 수도 있는 추가 투자부담을 완화하는 안전장치가 될 수 있기 때문으로 분석된다.

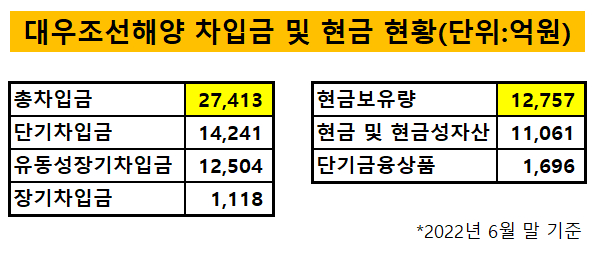

대우조선해양은 2022년 상반기 말 기준으로 금융기관 차입금이 총 2조7413억원으로 집계됐다. 이 가운데 상환 만기가 1년 안쪽인 단기차입금과 유동성 장기차입금의 합계가 2조6745억원에 이른다. 반면 이 기간 대우조선해양이 보유한 현금성 자산(현금 및 현금성자산과 단기금융상품의 합계)은 1조2757억원에 불과하다.

대우조선해양은 올해 하반기~내년 상반기 1년 동안 5872억원의 영업손실을 볼 것으로 전망된다. 현재로서는 스스로 돈을 벌어 상환금의 부족분을 메우는 것을 상상하기 어렵다. 고금리 시대에 새로운 차입을 일으키거나 한화그룹의 추가 투자를 기대할 수밖에 없는 상황이다.

다만 대우조선해양의 상반기 말 차입금 가운데 2조5041억원이 산은과 수은으로부터의 대출이다. 이 대출이 연장된다면 대우조선해양은 차입금 상환 부담이 크게 경감된다. 한화그룹도 대우조선해양의 상환을 돕기 위한 추가 투자를 실시할 필요가 사실상 없어진다.

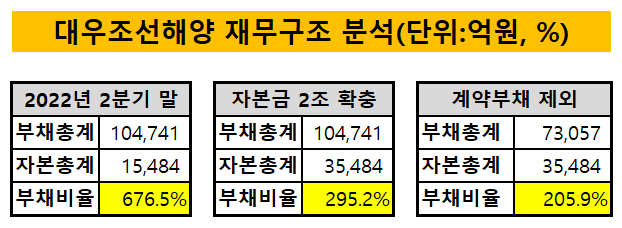

대우조선해양은 상반기 말 부채비율이 676.5%로 집계됐다. 산은과 수은의 금융지원이 연장되고 부채 규모가 유지된다고 가정할 때 한화그룹의 투자금 2조원이 순수하게 자본단에 더해진다고 해도 부채비율은 295.2%로 여전히 높다.

다만 대우조선해양의 상반기 말 부채총계 10조4741억원 가운데 3조1684억원은 선박을 수주하면서 받은 선수금이 부채로 기록된 것(계약부채)이다. 이 부분을 제하고 보면 2조원의 수혈이 이뤄질 시 대우조선해양의 실질적 부채비율은 205.9%다. 정상기업의 수준에 도달한다고 볼 수 있다.

바꿔 말하면 산은과 수은의 금융지원 연장이 없을 시 한화그룹은 대우조선해양의 정상화를 위해 더 많은 금액을 대우조선해양에 투입해야 한다. 그만큼 유상증자 참여 금액도 낮아질 수밖에 없다. 2조원은 국책은행의 혜택이 있어야만 성립하는 적정가로 볼 수 있는 셈이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- '3D 세포 관찰' 토모큐브의 상장 재도전, 예심 신청

- 'K-방산' MNC솔루션, 대표주관사 'KB증권'

- 율호,정부 핵심광물 공급망 확대 지원 선정

- 김연수 한컴 대표, '탁월한 선구안' AI 빅테크 이끈다

- CBI 관계사 지비이노베이션, 쌍전광산 장비설비 구축

- [간판펀드 열전]메가펀드 옛 영광 한투네비게이터 '리부트'

- 오가노이드사이언스, 기평 신청…사업성 입증 '관건'

- '개인안전장비 1위' 한컴라이프케어, 새 주인 찾는다

- [HD현대마린솔루션 IPO]고밸류 vs 저밸류…'피어그룹' 훌쩍 넘은 성장 여력

- [Company & IB]글로벌 신용평가 받은 롯데렌탈…'동향' 살피는 IB

강용규 기자의 다른 기사 보기

-

- [보험사 GA 열전]AIG어드바이저, 손보 유일 제판분리의 성공적 안착

- [보험사 GA 열전]설립 3수 HK금융파트너스, 2년차 과제 '영업력 강화'

- [이사회 모니터/라이나생명]사외이사 1명 이탈, 대체 재무전문가 물색 '분주'

- [보험경영분석]AIG손보, 체질개선 성과에 투바시 대표 체제 2년 더

- [보험사 GA 열전]KB라이프파트너스, 모회사 지원이 시장안착 촉매 될까

- '빅데이터 시대' 보험업 데이터 활용법

- [보험사 IFRS17 조기도입 명암]동양생명, 킥스비율 지속 개선 키워드 '요구자본 관리'

- 이병래 손보협회장 "생보사 요양실손 진입 문제, 지켜볼 것"

- [보험사 GA 열전]흑자전환 미래에셋금융, 설계사 조직관리는 과제

- [보험경영분석]적자 줄인 신한EZ손보 ‘적자시장’ 실손보험 진출 이유는