[자금시장 경색 긴급 진단]정책자금 사각지대 A급 회사채 '낙동강 오리알' 신세④정책자금 AA 이상 혹은 BBB 이하 집중...A급 회사채, 발행량 56% 감소

이상원 기자공개 2022-11-28 07:36:03

[편집자주]

레고랜드 사태가 촉발한 자금시장 위기가 장기화할 조짐을 보이고 있다. 치솟은 금리 탓에 회사채 발행은 막혔고 PF ABCP를 위시한 단기물은 만기 대응에 급급하다. 금융당국이 10월 23일 발표한 '50조원+α'의 지원책이 가동을 시작했으나 실효성을 확인하기까지는 시간이 더 걸릴 것으로 보인다. 더벨이 절체절명의 위기에 직면한 국내 자금시장의 현안과 대응 방안을 진단한다.

이 기사는 2022년 11월 24일 07:07 thebell 에 표출된 기사입니다.

상황이 이렇게 되자 A급 기업의 회사채 발행이 끊겼다. 절대적인 매수자 우위 시장에서 발행자들도 포기 단계다. 산업은행의 회사채·기업어음(CP) 매입 프로그램을 활용하기도 여의치 않은 '진퇴양난'의 상황이다.

◇56% 줄어든 A급 발행…미매각 물량 60% 차지

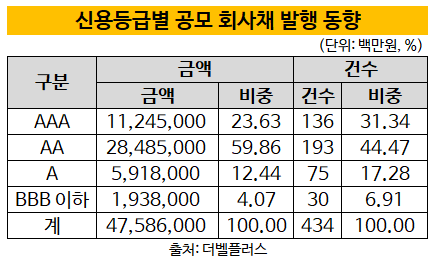

24일 더벨플러스에 따르면 올들어 지난 10월말까지 국내에 발행된 A급 공모 회사채(SB)는 총 5조9180억원이다. 같은 기간 전체 발행금액 47조5860억원 가운데 12.44%의 비중을 차지했다. 지난해 13조4490억원으로 21.06%의 비중을 기록한 데 비해 발행량이 56%나 줄었다.

올들어 금리 급등세가 이어지며 채권투자에 대한 수요가 크게 줄자 회사채에 대한 수요가 크게 줄었다. 전체 발행량은 지난해(63조8520억원) 대비 25.47% 감소했다. 그럼에도 발행 비중이 줄어든 등급은 사실상 A급이 유일하다. AAA급은 17.24%에서 23.63%로, AA급은 57.52%에서 59.86%로 비중이 확대되며 A급의 감소폭을 모두 흡수한 셈이다.

더욱 심각한 점은 A급 회사채의 미매각 비중이다. 금융투자협회 통계에 따르면 지난 3분기 공모 회사채 수요예측에서 총 16건의 미매각이 발생했다. 그중 A등급은 8건으로 절반을 차지했다. 금액 기준으로는 58%를 차지했다.

A급 회사채는 시장이 힘들어질 때마다 가장 먼저 투자자들의 외면을 받아왔다. AAA급의 특수채와 AA급 회사채는 높은 안정성을 기반으로 투자 수요를 유지한다. BBB급의 경우 높은 금리 메리트가 있다. 게다가 정책자금도 우량한 AA 등급 혹은 상대적으로 열위한 BBB급으로 집중되면서 그 사이에 있는 A급이 늘 '찬밥신세'가 된다.

이러한 현상은 채안펀드에서도 드러나고 있다. 크레딧 업계 관계자는 "채안펀드를 운영하는 집단은 민간이다. 신용도가 낮은 회사채를 매입하면 향후 문제가 될 수 있기 때문에 AA급에 몰리고 있다"며 "프라이머리 채권담보부증권(P-CBO)의 경우 BBB급을 비롯해 낮은 신용도의 회사채에 집중한다"고 말했다.

이어 "A급 회사채는 사각지대에 빠질 수 밖에 없다. A급 기업들의 회사채 발행을 통한 자금조달이 사실상 힘들어진 상황"이라며 "자금시장 경색이 다시 심화될 경우 A급 기업들이 더는 버틸 여력이 없어질 수 있다"고 덧붙였다.

◇'유명무실' 산은 매입프로그램…제도적 보완 시급

투자자들이 A급을 외면하자 시장에서도 점차 A급 회사채 자취를 감추고 있다. A급 기업들이 발행 자체를 검토하지 않을 정도다. 통상적으로 시장이 회복세를 보이면 AAA급의 특수채에 이어 AA급 우량채 순으로 반응이 온다. 투자자들도 이 점을 잘 알고 있는 만큼 A급 회사채를 기피하는 것으로 분석된다.

특히 내년 경기 둔화 가능성이 제기되고 있다. AA급 기업의 경우 영향을 덜 받겠지만 A급 기업에게는 치명적일 수 있다. AA급 회사채로도 수익을 낼 수 있는 상황에서 굳이 A급을 찾지 않는다. 따라서 A급 회사채 시장이 회복하는 데에는 상당히 오랜시간이 소요될 것으로 예상된다.

투자은행(IB) 업계 관계자는 "A급 기업들이 내년 상반기까지 은행 차입으로 자금을 조달할 수 밖에 없다"며 "내년 3월까지 정책자금이 지원되겠지만 은행을 통해서 하기 때문에 내년 상반기까지는 회복이 쉽지 않다. 내년 하반기쯤에 가능할 것으로 보인다"고 말했다.

산업은행과 기업은행의 회사채·CP 매입 프로그램도 유명무실하다는 지적이다. 이들 정책금융기관에서 A급 기업들의 자금 조달을 지원하고 있다. 하지만 이를 통해 신규 발행할 경우 약 절반 가량은 정책금융기관이 매입해주는 대신 나머지 절반은 기업이 스스로 투자자를 확보해야 한다.

일반적인 상황이라면 투자자를 확보할 수 있겠지만 자금시장이 경색된 데다 연말 북클로징을 앞두고 사실상 불가능하다. 따라서 정책적으로 A급 회사채에 대한 지원이 구체화되야 한다는 지적이다. 또 다른 관계자는 "코로나19 팬데믹 당시보다 더 심각한 상황에 처해 있다"며 "이런 사각지대를 어떻게 해결할지에 대한 금융당국의 고민이 필요하다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 딜

-

- 주관사단 '몸집 줄인' 롯데, 미매각 부담 덜어냈나

- [Korean Paper]외평채 벤치마크 '물음표'…통화 다각화로 돌파할까

- [Korean Paper]'중동+고금리' 리스크에 하나은행 선방했다

- [HD현대마린솔루션 IPO]HD현대중공업 데자뷔, '삼성·대신증권' 인수단 포함

- 카카오, 외화 메자닌 발행 추진

- 대규모 펀딩 나선 사피온, 기존FI '투자 조건' 바뀐다

- 그로비교육, 300억 펀딩 돌입 '경영권 확보도 가능'

- CJ올리브영, 'SPC에 판 지분 11.3%' 되살 권리 갖는다

- CJ올리브영 지분 산 SPC, 자금 충당 구조 '살펴보니'

- [IPO 블루프린트 체크]바이오노트, 엔데믹과 함께 '멈춰버린' 투자시계

이상원 기자의 다른 기사 보기

-

- 삼성SDS, 아마존 출신 잇단 영입 '글로벌 공략 속도'

- SK하이닉스, 키옥시아 IPO 재추진에 깊어진 고민

- 냉방으로 잘 뛴 귀뚜라미, 난방사업 '옥의티'

- 'SK매직 인수' 경동나비엔, 이르면 이달 본계약

- '전력사업 확대' LS에코에너지, 초고압케이블 잇단 수주

- [테크기업 밸류 분석]세코닉스, 안정적 승계? '아직 불안한 지배력'

- '신사업 발굴' 경동도시가스, 반도체 장비사 인수 추진

- [테크기업 밸류 분석]'전문가 사랑' 세코닉스, R&D 끄는 황규환 부사장 주목

- [안랩은 지금]성장 밑거름된 정부 지원, 투자 확대로 갚는다

- [테크기업 밸류 분석]출렁이는 세코닉스 주가, 실체보다 기대감만 반영