기지개 켠 KG스틸, 주주환원·미래가치 중심잡기 배당금·CAPEX 동반 확대…부채비율 하락기조

허인혜 기자공개 2023-01-19 07:52:14

이 기사는 2023년 01월 16일 15:27 thebell 에 표출된 기사입니다.

◇3년 연속 배당 성공한 KG스틸, 배당금 확대 '성과'

KG스틸의 지난해 말 결산기준 배당성향은 6~7% 수준으로 전망된다. 공시에 따르면 지난해 말 결산기준 배당금은 보통주 150원, 우선주 200원으로 확정됐다. 2021년 말 배당금이 보통주 100원, 우선주 150원이었던 것과 비교하면 각각 주당 50원씩 상승했다. 배당금 총액은 100억원에서 150억원으로 늘었다.

작년 말 기준 실적 집계는 나오지 않아 배당성향을 정확히 가늠하기는 어렵다. KG스틸의 2022년 3분기 영업이익은 2946억원, 당기순이익은 1793억원으로 집계됐다. 전년(2021년)말 기준 영업이익과 당기순이익은 2969억원, 1907억원과 큰 차이가 없다. 전년 4분기 실적을 합산하면 대략적으로 2000억원대의 연간 순이익을 올릴 수 있을 것으로 잠정 추산된다.

2021년 배당성향은 5.24%으로 집계됐다. 배당성향은 당기순이익 중 배당금의 비율을 말한다. 배당성향이 높다는 것은 순이익의 많은 부분을 배당으로 지급했다는 얘기다. 작년에는 대략적으로 6~7%의 배당성향을 기록할 것으로 추정된다.

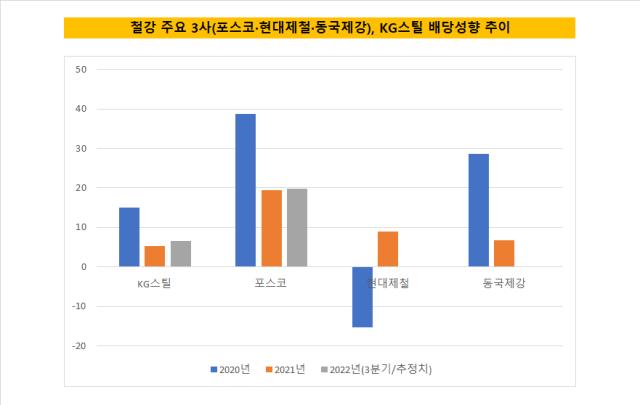

철강업계 평균으로 치자면 높은 수준은 아니다. 포스코가 2021년과 2022년 19~20% 안팎을, 현대제철이 2021년 기준 9%를, 동국제강이 2020년 28.7%, 2021년 6.8%를 나타냈다.

하지만 KG스틸의 배당성향을 '짠물 배당'으로 평가하기에는 시기상조다. 우선 재무건전성이 개선된 지 겨우 3년차에 접어들었다. 주주들의 정서상 배당금을 늘리기는 쉬워도 줄이기는 어렵다. 배당금이 확대된다는 것은 다른 한편으로 활용할 수 있는 현금 자산이 그만큼 줄어든다는 소리다.

배당을 재개한 첫 해의 배당성향은 15.0%에 달했다. 당기순이익이 668억원이었는데 배당금으로 100억원을 책정했기 때문이다. 2021년 같은 배당성향을 유지했다면 배당금으로 286억원을 지출해야 했다. 2021년 말 기준 KG스틸의 현금성자산 678억원의 42.18%에 달한다. 2022년에는 당기순이익이 더 늘어 부담도 커진다. 작년말 당기순이익 전망치로 따져보면 최소 350억원을 배당금으로 투입해야 한다.

◇CAPEX·R&D도 꾸준히 성장…고부가 철판 경쟁력 강화

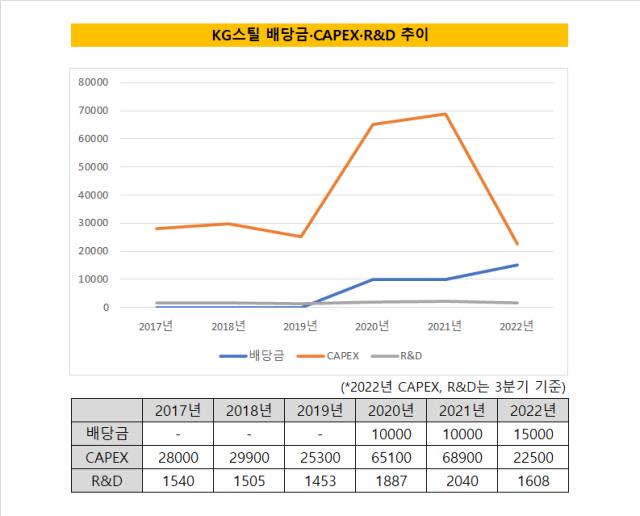

현금 활용처를 크게 주주환원과 기업의 미래가치 상승 두 갈래로 나눈다면 KG스틸은 지금 어디에 집중하고 있을까. KG스틸은 둘 다를 택한 것으로 보인다. KG스틸은 배당금 확대와 더불어 자본적지출(CAPEX)과 연구개발(R&D)비용을 조용히 키워왔다.

KG스틸은 2019년까지만 해도 200억원대의 CAPEX를 기록해 왔다. 2020년 651억원, 2021년 689억원으로 두배 이상 CAPEX를 늘렸다. 다만 2022년에는 3분기까지 225억원에 그쳤는데, 설비투자 의지가 줄었다기보다 당진공장에 대한 투자 목표를 선제적으로 달성했기 때문으로 풀이된다.

KG스틸은 2020년 중국 현지공장을 청산하고 충남 당진에 1550억원 규모의 설비투자를 하겠다고 밝혔다. 3만5974㎡ 부지에 철강 생산공장을 신축하는 프로젝트다. 컬러강판을 주력 생산하는 공장으로 연간 생산규모는 30만톤 수준을 목표하고 있다.

연구개발 비용도 소폭의 상승세지만 비중과 금액을 꾸준히 늘리고 있다. KG스틸의 2022년 3분기 기준 연구개발비용은 16억원이다. 2021년에는 20억원, 2020년에는 19억원을 썼다. 매출액 중 연구개발비용이 차지하는 비율은 3년째 0.1%를 유지했다. 2019년 이전에는 0.06% 비율, 14억~15억원 안팎의 R&D 비용을 지출했다. 지난해부터는 바이오 강판 개발에도 주력하고 있다. 작년 신제품으로는 '항균 내지문 EGI 강판'에 집중적으로 매달린 것으로 보인다.

앞으로 배당금과 미래 투자비용은 계속 늘어날 것으로 보인다. 3년 연속 배당과 자본적지출, 연구개발비용을 늘려왔는데도 재무건전성은 꾸준히 개선되고 있다. 실제 KG스틸의 지난해 3분기 말 기준 부채비율은 123%다. 2021년에는 141%였다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 인더스트리

-

- '3D 세포 관찰' 토모큐브의 상장 재도전, 예심 신청

- 율호,정부 핵심광물 공급망 확대 지원 선정

- 김연수 한컴 대표, '탁월한 선구안' AI 빅테크 이끈다

- CBI 관계사 지비이노베이션, 쌍전광산 장비설비 구축

- 오가노이드사이언스, 기평 신청…사업성 입증 '관건'

- 대동, 농업 챗GPT 서비스 'AI대동이' 오픈

- 자사주 전량 소각 감성코퍼레이션 "ESG 경영 시작"

- [교육업체 생존전략 돋보기]교원, 교육 매출 1조 탈환 전략 '대규모 투자'

- 라온시큐어, 아시아·태평양 '디지털 ID 톱 벤더' 선정

- '자사주 매입' 대동전자, 자진상폐 노리나

허인혜 기자의 다른 기사 보기

-

- [항공사 기단 2.0]안정화 끝 변화 꾀하는 진에어

- [항공사 기단 2.0]비행기 키운 티웨이항공, '쓰는 돈 vs 버는 돈' 승자는

- 연 목표치 7할 채운 HD한조양, 수주 쪼개보니

- [항공사 기단 2.0]'보잉737'만 띄우는 제주항공, 꽉 잡은 경제성

- [항공사 기단 2.0]에어버스로 85% 채운 아시아나, 효율성 노렸던 차세대 기단

- [한화 사업재편 2.0]㈜한화 '풍력·플랜트·에너지' 사업 따로 묶는 이유

- [항공사 기단 2.0]'새 전략은 새 기단으로' 차세대·합병 준비하는 대한항공

- [CEO 성과 보수]'3.2억' 더 받은 정기선 부회장 연봉 주목해야할 이유

- [물류업계가 던진 '직구']직구가 쏘아올린 물류기업 주가, 향방은

- [2024 더벨 경영전략 포럼]"미국 대통령, 누가 당선되든 대중국 강경책 유지"