[현대차그룹 EV 2030 중간점검]현금창출력 레벨업, 전기차 투자·생산목표도 상향②고수익 차종 비중확대로 영업에서 현금창출력 대폭 강화…조달여력 확보는 과제

강용규 기자공개 2023-05-30 07:26:26

이 기사는 2023년 05월 24일 17:28 thebell 에 표출된 기사입니다.

현대차그룹의 공격적 전략 수정은 현금창출능력에 기반을 두고 있는 것으로 분석된다. 현대차와 기아는 단순 판매량을 늘리는 것은 물론이고 고수익 차종의 판매비중을 높이며 영업에서 창출하는 현금 규모를 늘려가고 있다. 이를 바탕으로 현금 보유량을 늘리는 것은 물론이고 상환 우선의 재무전략을 통해 투자에 대비한 조달여력도 강화하고 있다.

◇ 고수익 차종 비중확대, 판매량 무시한 실적 개선 원동력

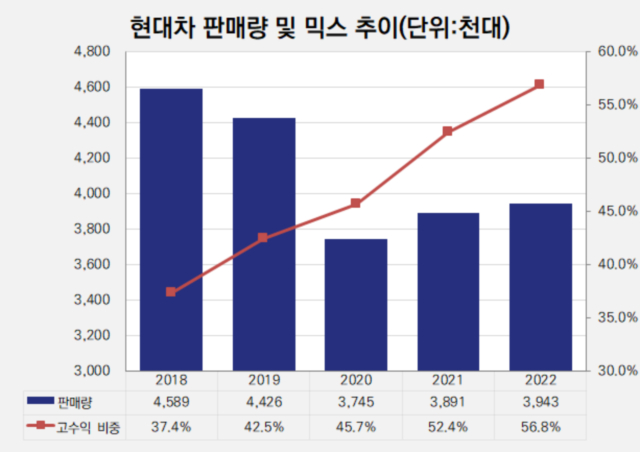

현대차의 최근 5개년 판매실적(도매판매 기준)을 분석해보면 2020년 374만5000대로 저점을 찍은 뒤 회복세로 돌아서 지난해 394만3000대를 기록했다. 이와 같은 변화는 2020년 코로나19의 본격화로 글로벌 교역이 제한됐다가 다시 정상화하는 과정에서 차량용 반도체의 수급이 불안정해졌다가 다시 안정을 찾는 흐름에 기반을 둔다.

그런데 이 5년 동안 현대차의 연결기준 매출은 2018년 96조8126억원에서 2022년 142조5275억원으로 단 한 해도 감소하지 않고 꾸준히 늘었다. 같은 기간 영업이익도 2조4222억원에서 9조8198억원까지 불어났다.

완성차업계에서는 판매량 변동을 무시하는 실적 개선세의 근거를 판매 믹스 개선에서 찾는다. 현대차는 고수익 차종인 SUV와 제네시스 브랜드의 판매 비중을 2018년 37.4%에서 2022년 56.8%로 꾸준히 높였다.

이와 같은 변화는 기아에서도 나타난다. 기아의 경우는 2022년 도매판매량이 290만2000대로 2018년의 280만9000대를 넘어섰다. 고수익 차종인 RV(레저용 차량)의 비중은 2018년 12.2%에서 2022년 4분기에는 66.8%까지 높아졌다.

이 기간 실적도 2018년 연결기준 매출 54조1698억원, 영업이익 1조1575억원에서 2022년 매출 86조5590억원, 영업이익 7조2331억원으로 꾸준한 증가세를 보였다.

◇ 높아진 전기차 목표에 불어난 투자계획…현금 창출력으로 커버

최근 현대차그룹은 2030년 글로벌 전기차 생산량 목표를 기존 323만대에서 364만대로 41만대(12.7%) 상향하면서 국내 투자금액도 21조원에서 24조원으로 높여 잡았다. 기존 계획 대비 공격적인 국내 투자를 기반으로 글로벌 전기차시장 공략을 더욱 강화하겠다는 의미다.

국내 투자금액의 상향은 현대차와 기아의 국내 전기차 전용공장 확보를 위한 것이다. 앞서 4월 기아가 화성에서 1조원 규모의 전기차 전용공장을 착공했다. 현대차도 올해 4분기 중 울산에서 2조원 규모의 전기차 전용공장 투자를 개시할 예정이다. 두 공장 모두 2025년 완공이 목표다.

업계에서는 현대차그룹이 온 고수익 차종의 비중을 확대하는 영업전략을 바탕으로 현금 창출력을 키워 온 만큼 이를 지속하며 투자금액 확대에 대응해나갈 것으로 본다.

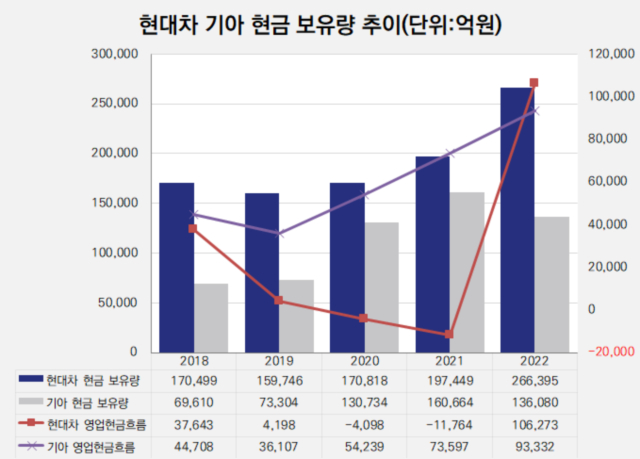

2022년 연결기준으로 현대차는 영업활동에서 10조6273억원의 현금흐름을 창출했다. 2020년 -4098억원, 2021년 -1조1764억원의 현금 유출을 크게 만회했다. 현금 보유량(현금 및 현금성자산과 단기금융상품의 합계)은 지난해 말 기준 26조6305억원으로 2018년 말 대비 56.2% 증가했다.

기아의 경우는 현대차보다 양호한 흐름을 보였다. 영업활동 현금흐름이 2018년 4조4708억원에서 2022년 9조3332억원으로 증가하는 사이 단 한 해도 마이너스(-) 현금흐름을 기록한 해가 없었다. 현금 보유량은 2022년 말 기준 13조6060억원으로 2018년 말보다 95.5% 급증했다.

◇ 현대차의 조달여력도 관건… 상환 우선 재무전략 유지에 주목

업계에서는 특히 현대차의 영업활동 현금흐름 개선에 주목하는 시선이 많다. 현대차그룹의 대규모 투자는 맏형 격인 현대차가 주도하는 편이다.

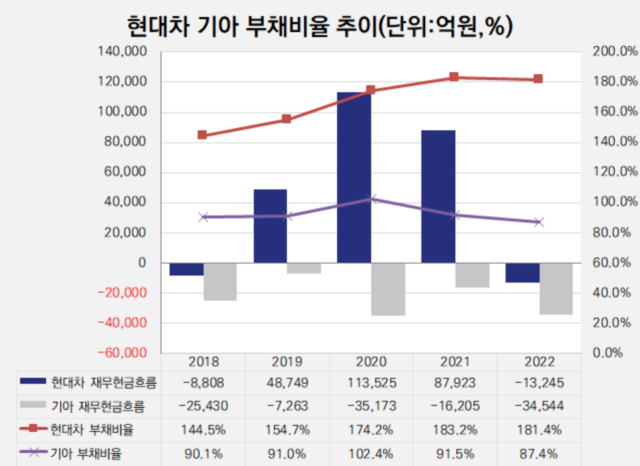

그러나 2022년 말 기준으로 현대차는 연결기준 부채비율이 181.4%로 부채 부담이 적다고 볼 수 없다. 현대차는 영업에서의 현금 창출을 통해 채무 상환을 늘리며 조달여력을 확보해야 하는 과제도 안고 있다는 말이다.

지난 5개년 동안 현대차의 재무활동 현금흐름을 살펴보면 2019년 4조8749억원의 플러스(+) 전환 이후 2020년 11조3525억원, 2021년 8조7923억원을 기록하며 영업에서의 현금 유출을 조달로 만회하는 경향을 보였다. 지난해 다시 -1조3245억원을 기록하며 상환 우선 기조로 돌아섰다.

증권업계에서는 현대차가 2025년까지 연 10조원 이상의 영업활동 현금흐름을 유지하면서 재무활동에서 상환 우선 기조를 지속할 것이라는 컨센서스를 내놓고 있다. 이를 기반으로 부채비율도 2025년 139.1%까지 낮출 것으로 전망한다.

기아의 경우는 2020년의 3조5173억원을 제외하면 꾸준히 마이너스를 기록하는 상환 우선 기조가 나타나고 있다. 2022년 말 기준 부채비율은 87.4%로 양호한 편이며 2025년 컨센서스는 62.7%다. 조달여력은 충분하다고 볼 수 있다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [아시아나 화물사업부 M&A]MBK 손잡은 에어프레미아, 다크호스 등극

- [대기업 프로스포츠 전술전략]전북현대, '돈방석' 기회 끝내 놓쳤다

- 골프존, 주가 하락에 발목잡혔나…GDR 분할 '무산'

- [Art Price Index]시장가치 못 찾은 퍼포먼스 작품

- 하이브 '집안싸움'이 가리키는 것

- 이익률 업계 톱인데 저평가 여전…소통 강화하는 OCI

- KB금융, 리딩금융의 품격 ‘주주환원’ 새 패러다임 제시

- 대외 첫 메시지 낸 최창원 의장의 속내는

- KG모빌리티, 라인 하나로 전기차까지

- [이사회 분석]갈 길 바쁜 LS이브이코리아, 사외이사 없이 간다

강용규 기자의 다른 기사 보기

-

- [보험경영분석]ABL생명, 투자부문 금리효과에 흑자…진짜는 '회계효과'

- [보험사 IFRS17 조기도입 명암]에이스손보, 지급여력비율 개선의 이면 '계약감소'

- [보험사 IFRS17 조기도입 명암]AIG손보, 장기보험 비중확대 전략의 양면성

- [보험사 IFRS17 조기도입 명암]카카오페이손보, 아직은 회계관리보다 '사업확대'

- [보험사 GA 열전]라이나원, 처브그룹 부분적 제판분리는 성공할까

- [보험사 IFRS17 조기도입 명암]처브라이프, 안정적 평가에도 킥스 경과조치 신청 이유는

- 고비 넘는 MG손보 매각, 예보 "예비인수자 모두 적격"

- [이사회 모니터]BNP파리바-신한금융 합작경영 상징 '이사회 쿼터'

- [보험사 GA 열전]삼성보험 GA 2사, 화재 매출우위 속 적자탈출 고민

- [보험사 GA 열전]AIG어드바이저, 손보 유일 제판분리의 성공적 안착