[가이던스 달성률 분석]한세엠케이, 예상보다 큰 적자 '재고에 발목'재고자산평가손실 매출원가율 악영향, 부채비율 증가 추세

변세영 기자공개 2025-02-27 09:15:35

이 기사는 2025년 02월 24일 13시41분 thebell에 표출된 기사입니다

한세엠케이에 따르면 지난해 연결기준 매출액은 2562억원, 영업손실은 213억원을 기록했다. 2023년도와 비교해 매출액은 19% 감소했고 영업손실은 406% 늘어난 수치다. 같은 기간 당기순손실은 384억원으로 전년 동기대비 497% 확대됐다.

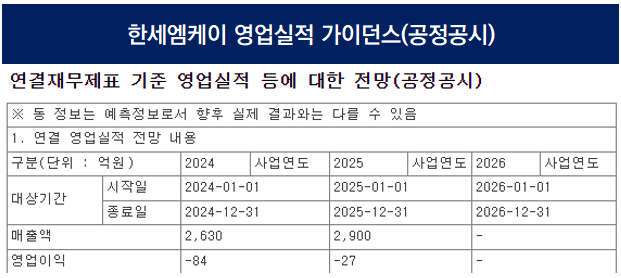

특히 자체적으로 제시한 가이던스와 괴리율이 컸다는 점이 눈에 띈다. 한세엠케이는 지난해 10월 영업실적에 대한 전망(공정공시)을 통해 2024년 연간 실적 가이던스를 공개했다. 한세예스24그룹은 매년 하반기 IR 행사를 열고 가이던스와 사업 방향 등을 소통하는 자리를 갖는데, 한세엠케이도 그룹 기조에 동참한 것이다.

당시 한세엠케이가 제시한 2024년 연간 전망치는 매출액 2630억원, 영업손실 84억원이었다. 이를 작년 실적 결과치에 대입하면 매출 오차율은 -2.5%, 영업손실은 -153%에 달한다. 오차율이 플러스는 전망치를 초과, 마이너스는 미달했다는 의미다.

원인은 재고에서 찾아볼 수 있다. 국내와 주력 해외법인인 중국에서 매출이 감소하면서 재고를 적절하게 처리하지 못했고 재고자산평가손실이 발생한 탓이다. 한세엠케이는 매년 재고자산평가손실과 평가손실환입 사이에서 줄타기를 반복하고 있다. 2023년에는 재고자산평가손실 환입으로 218억원을 인식한 반면 2024년에는 업황 이슈로 다시 평가손실이 발생하면서 상황이 반전됐다. 그야말로 재고로 인해 울고 웃는 상황이 반복되는 중이다.

재고자산평가손실은 재고의 시가가 원가보다 낮아졌을 때 그 차액을 비용으로 반영하는 작업이다. 이는 매출원가율을 높여 영업이익을 잠식하는 요인이 된다. 물론 이후 재고의 시가가 다시 오르면 과거에 반영한 비용을 이익으로 환입할 수 있다. 그렇게 되면 반대로 원가율이 낮아진다.

설상가상 올해도 가이던스를 맞추기 어려울 것이라는 우려가 큰 상황이다. 한세엠케이는 2025 연간 가이던스로 매출액은 2900억원, 영업손실 27억원을 예상했지만 경기 침체 기조가 장기화하면서 실적 개선 작업이 쉽지만은 않을 것이라는 관측이 지배적이다.

실제 한세엠케이는 최근 키즈 브랜드 편집숍 '컬리수에딧' 사업을 중단한다고 공시했다. 컬리수에딧은 2024년 한세엠케이 매출의 7%를 차지했던 영역이지만 성과가 생각보다 저조해 중단을 결정했다.

영업적자가 누적되면서 재무건전성이 악화되고 있다는 점도 풀어야 할 숙제다. 한세엠케이는 2019년부터 연결기준 꾸준히 영업손실을 지속하고 있다. 2019년부터 2024년까지 누적된 영업적자만 1000억원이 넘는다. 부채비율도 급증하고 있다. 2019년 83%에 그쳤지만 2021년 174%, 2022년에는 한세드림 흡수합병 영향으로 481%까지 치솟았다. 이후 2023년 자산재평가 등을 거치며 205%까지 떨어졌지만 2024년 3분기 기준 다시금 300%대로 올라왔다.

한세엠케이 관계자는 “향후 기존 사업 구조를 최적화하는 것은 물론, 현재 성장세를 보이는 모이몰른, 플레이키즈-프로, 나이키키즈와 같은 브랜드에 기업 역량을 집중해 전체 매출을 우상향으로 성장시키고 손익개선을 적극적으로 진행해 나갈 계획”이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 인더스트리

-

- [배당정책 리뷰]'실적주춤' 애경산업, 배당성향 확대 약속 지켰다

- [해외법인 재무분석]한섬 파리법인, 실적 악화에도 커지는 기대감

- [i-point]우리기술, 방산부문 역대 최대 실적 기대

- [i-point]대동, 국내 첫 정밀농업 서비스 출시

- [롯데웰푸드는 지금]'성장 분기점'선 인도, 글로벌 매출 1조 달성 '핵심축'

- 대명소노그룹, ‘항공+리조트’ 글로벌 시너지 청사진

- '유동성 부족' 코리아세븐, ATM사업 매각으로 숨통 트일까

- '아기상어' 더핑크퐁컴퍼니, 주관사 교체…상장 시동

- [i-point]아이씨티케이, 도이치텔레콤과 협력 프로젝트 성료

- [i-point]유디엠·SBS아카데미, 디지털 마케팅 인재 양성 협력

변세영 기자의 다른 기사 보기

-

- 대명소노그룹, ‘항공+리조트’ 글로벌 시너지 청사진

- [쿠팡 실적 리뷰]파페치 첫 에비타 흑자, 성장사업 광폭행보 '지속'

- [가이던스 달성률 분석]한세엠케이, 예상보다 큰 적자 '재고에 발목'

- [편의점을 움직이는 사람들]이마트24 최은용, '30년 연륜' 초저가 띄운 '전략가'

- [편의점을 움직이는 사람들]GS리테일 허치홍, 다방면 거친 '선도적 히트 메이커'

- [편의점 상품을 움직이는 사람들]BGF리테일 유선웅, '물류·상품' 하이브리드 만능맨

- [이사회 분석]한세그룹 삼녀 김지원, 패션 넘어 '예스24' 보폭 확대

- 인스파이어, '베인 손바뀜' 4단계 투자 '가속도'

- 웅진, '프리드라이프 인수' 유진PE와 동행 '눈길'

- [배당정책 리뷰]파라다이스, '배당금 증액' 주가 모멘텀 될까