[NPL 플레이어 경쟁지도]'2강 3약' 종식…1위 굳히기 나선 유암코, '4조 클럽' 입성 목전③자산·매입규모로 경쟁사 압도…하나·대신F&I와 격차 확보

김보겸 기자공개 2025-02-27 12:57:44

[편집자주]

올해의 '큰 장'으로 부실채권(NPL) 시장이 주목받고 있다. 고금리로 인한 경기침체 그늘 속에서 역설적으로 활황이 기대되는 곳이다. 자본비율 관리에 나선 1금융권이 NPL을 대거 매각하는 가운데 금융당국은 2금융권에도 부동산 프로젝트파이낸싱(PF) NPL 정리를 압박하고 있다. NPL 시장에 신규 플레이어 진입도 예고된다. '금융위기 이후 역대급 시장'에 대비하는 NPL 전업투자사를 조명해 본다.

이 기사는 2025년 02월 25일 07시37분 thebell에 표출된 기사입니다

유암코의 뒤를 바짝 쫓는 하나F&I와 함께 2강 체제를 구성한 작년과 달리 지난해에는 다시금 '1강' 체제 굳히기에 나섰다. 시장점유율 45%를 기록하며 독주 체제를 구축하면서다. 금융지주 계열 NPL 전업투자사들이 위험가중자산(RWA) 관리에 나선 사이 해당 이슈에서 자유로운 유암코는 매입 규모를 크게 늘렸다. NPL 인수 규모 기준으로 '4조 클럽' 입성도 코앞이다.

◇유암코, 규모의 경제로 경쟁사 압도

유암코는 외형적으로 경쟁사보다 우위에 있어 왔다. 이는 뒷배가 든든한 주주 면면에서 두드러진다. 유암코는 2009년 신한·국민·하나·기업·우리·농협은행 등 6개 시중은행과 산업은행, 수출입은행이 공동 출자해 설립한 민간 부실채권 투자 및 관리 전문회사다. 주요 주주들이 국내 대표 금융기관인 만큼 신용등급에서도 우위를 점하며 자금 조달 비용을 최소화할 수 있는 구조를 갖췄다.

자산 규모 면에서도 경쟁사를 압도한다. 최근 5년간 평균 총자산이 4조원을 넘어서며 2위 사업자인 하나F&I와의 격차도 두 배 이상 벌어졌다. 2023년 유암코 총자산은 4조9078억원으로 전년 대비 80% 증가했다. 지난해 9월 말 기준으로는 6조614억원을 기록하며 2022년(2조7216억원) 대비 123% 성장했다.

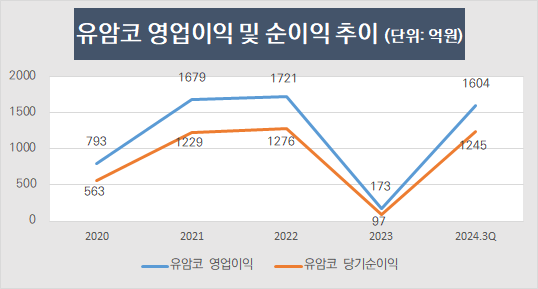

이 같은 외형 확대는 실적으로도 연결됐다. 유암코는 2020년 영업이익 793억원과 순이익 563억원으로 1위를 기록했다. 당시 자산규모가 3조원대에 달하며 유암코 다음으로 덩치가 컸던 대신F&I가 영업적자와 순손실을 내는 동안 유암코는 이익을 낼 수 있었다.

이듬해에도 NPL 투자 부문에선 시장지위를 선도했다. 총 영업이익과 순이익에서는 대신F&I에 밀렸지만 자회사 개발이익 반영분을 제외하면 여전히 유암코가 이익 면에서 앞섰다. 당시 대신F&I의 영업이익 6048억원 중 5099억원이 부동산투자부문에서의 수익이었기 때문이다.

레고랜드 사태가 터지면서 시장을 통한 자금조달이 막혔을 때 유암코는 진가를 발휘했다. 통상 4분기에 NPL 매입이 몰리는 상황 속 2022년 3분기에 강원도의 레고랜드 보증채무 미이행 사태가 터지면서 회사채 발행이 사실상 끊겼다. 당시에도 AA0라는 금융지주급 신용등급을 확보한 유암코마저 시장 조달이 어려웠지만 기존 회사채와 전자단기사채(CP) 위주였던 자금조달 채널에 은행차입금을 추가해 자금을 조달했다.

당시 유암코는 1조2928억원어치 NPL을 사들이며 시중에 풀린 은행권 담보부 NPL 절반 이상을 흡수했다. 은행계나 증권계 NPL 전업투자사보다 높은 신용등급을 바탕으로 조달비용 부담을 최소화했다. 그 결과 2022년 유암코는 순이익 1276억원을 기록할 수 있었다. 2위 대신F&I(492억원)의 두 배를 웃도는 수준이다.

2023년에는 일시적인 실적 부진을 겪었다. 영업이익이 173억원으로 전년 대비 90% 감소하며 하나F&I(720억원), 대신F&I(389억원)에 밀려 3위로 내려앉았다. 순이익도 97억원에 그치며 하나F&I(503억원), 대신F&I(327억원)에 뒤졌다. 당시 하나F&I가 하나금융그룹의 재무적 지원을 바탕으로 주요 경쟁사 대비 적극적으로 NPL 투자에 나선 결과다. 실제 당시 하나F&I 매입규모는 전년(4894억원) 대비 263% 급등한 1조7753억원으로 집계됐다.

◇2024년 '1강 체제 굳히기…시장점유율 45%

2024년 유암코는 다시 본연의 강점을 발휘하며 확실한 1위 자리를 되찾았다. 지난해 3분기 기준 유암코 영업이익은 1604억원, 순이익 1245억원으로 2위 사업자와의 격차를 크게 벌렸다. 하나F&I는 영업이익 368억원과 순이익 244억원을 기록하는 데 그쳤다.

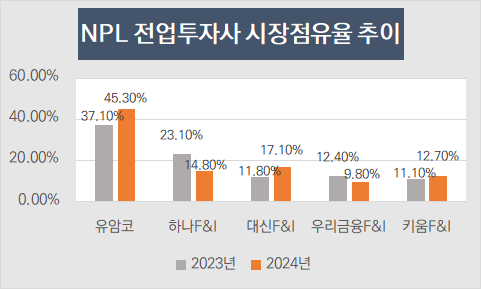

특히 시장 점유율에서 절대적 우위를 점했다. 2023년 유암코(37.1%)와 하나F&I(23.1%)가 주도한 '2강 3약' 체제는 2024년 '1강 3중 1약' 체제로 재편됐다. 2024년 기준 유암코 시장점유율은 45.3%로 1년 전보다 8.2% 상승한 반면 하나F&I는 14.8%로 하락했다. 대신F&I(17.1%), 키움F&I(12.7%)와 함께 '3중'을 형성했고 우리금융F&I(9.8%)는 상대적으로 약세를 보였다.

이러한 성과는 적극적인 자금 조달과 투자 확대에 기인한다. 유암코는 NPL 인수 규모를 3조7656억원까지 늘리며 시장 내 강자로 자리잡았다. 최근 회사채 발행에서도 성공적인 수요를 확보하며 자금 조달 여력을 강화했다. 지난 6일 진행된 2500억원 규모 회사채 수요예측에서는 3조600억원의 주문이 몰리며 흥행에 성공했다. 2년물과 3년물, 5년물 모두 언더발행을 기록하며 투자자 신뢰를 입증했다.

유암코 실적 반등과 시장 지배력 확대는 올해도 지속될 가능성이 크다. 보유 자산이 지속적으로 늘고 있으며 신규 NPL 매입도 활발하게 이뤄지고 있기 때문이다.

현재 유암코의 투자자산 규모는 5조7970억원으로 2022년(2조4921억원) 대비 133% 증가했다. 영업활동을 위한 실탄 확보에도 집중하고 있다. 총차입금은 4조5483억원으로 전년(3조5149억원) 대비 29% 늘며 공격적인 시장 확대 전략을 뒷받침하고 있다.

업계에서는 올해 유암코가 NPL 인수 금액 기준 '4조 클럽'에 입성하며 NPL 시장 내 독주 체제를 더욱 강화할 지 주목하고 있다. 경쟁사들이 리스크 관리에 집중하는 사이 유암코가 규모의 경제를 활용해 적극적인 매입 전략을 지속하고 있다. 다만 대규모 신규투자보다는 기존 투자업체 관리 및 회수에 집중할 것이란 전망도 공존한다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 파이낸스

-

- [NPL 플레이어 경쟁지도]'2강 3약' 종식…1위 굳히기 나선 유암코, '4조 클럽' 입성 목전

- [금융지주 밸류업은 지금]JB금융, 김기홍 회장 임기 중 'PBR 1배' 달성 자신감

- [2025 금융권 신경영지도]다올저축, 관리 중심 기업금융 전환…올해 비용 절감 '정조준'

- [캐피탈업계 신경쟁 체제]신차금융서 '독보적' 현대캐피탈…KB·JB우리, 중고차 승자는

- AIA생명, GA 자회사 소속 '고소득 설계사'에 시상

- [하우스 분석/대신증권]IB 조직 대대적 정비, 시너지 창출 '기대'

- [변화의 기로 메리츠증권]대표이사도 피할 수 없는 '메리츠식' 경쟁 돌입

- [금융권 AI 빅뱅과 리스크]빅데이터 1세대 신한카드, 'AI 5025' 프로젝트에 거는 기대

- [금융권 AI 빅뱅과 리스크]카드·유통 결합해 AI 시너지 극대화...롯데카드, 전담팀 구축

- [우리금융 내부통제 리뉴얼]이사회도 '내부통제' 키워드로 새판 짠다

김보겸 기자의 다른 기사 보기

-

- [NPL 플레이어 경쟁지도]'2강 3약' 종식…1위 굳히기 나선 유암코, '4조 클럽' 입성 목전

- [금융권 AI 빅뱅과 리스크]KB캐피탈, 생성형 AI 업권 최초 도입…'투트랙' 리스크 대응

- [금융권 AI 빅뱅과 리스크]빅데이터 1세대 신한카드, 'AI 5025' 프로젝트에 거는 기대

- [금융권 AI 빅뱅과 리스크]카드·유통 결합해 AI 시너지 극대화...롯데카드, 전담팀 구축

- [Policy Radar]금감원, '네·카·토' 정기검사 본격화…PG·정산대금 관리 집중 점검

- "뉴노멀 된 금융사고, 문제는 온정주의"…이복현의 경고

- [여전사경영분석]메리츠캐피탈, 자산성장세 회복…수익성 과제 남아

- [2025 금감원 정책기조]'일류감독'의 꿈…금감원 쇄신은 계속된다

- [2025 금감원 정책기조]금융업권 제도 정비…‘제2의 티메프’ 막는다

- [thebell note]'1등 삼성' 자존심 지킨 삼성카드, 전략 변화할까?