맞수 한진해운·현대상선, 조달 행보도 '닮은꼴' 올해 사채 발행 똑같이 8000억 원…대규모 초장기 CP도 판박이

황철 기자공개 2012-07-12 14:52:08

이 기사는 2012년 07월 12일 14:52 thebell 에 표출된 기사입니다.

극심한 업황 침체를 겪고 있는 두 기업은 회사채 발행에 매우 적극적이다. 올해 발행 규모가 둘 다 다섯 손가락 안에 꼽힌다. 업황 리스크가 큰 조선·해운·건설업종은 대표적인 투자기피 대상 인 점을 감안하면, 한진해운과 현대상선이 회사채 시장에서 대규모 조달에 성공하는 것 자체가 주목을 받는다.

기업어음 시장에서도 닮은꼴 행보를 이어가고 있다. 만기 2~3년에 달하는 장기 CP로 수천억 원을 조달해 운영자금으로 사용했다.

◇ 해운업 디스카운트에도 빅딜 속속

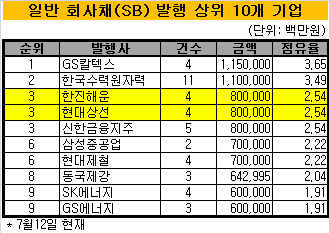

한진해운은 올해 회사채 시장에서 8000억 원의 자금을 조달했다. 일반 기업 중 GS칼텍스, 한국수력원자력 다음으로 많은 규모다. 현대상선 역시 7월3일 3300억 원을 조달해 누적 발행액 8000억 원으로 보조를 맞췄다.

한 번 발행할 때마다 규모도 크고 만기도 길다. 두 회사 모두 세 번의 발행으로 8000억 원을 마련해 회당 평균 2700억 원에 달한다. 만기도 3년~5년에 달해 고위험 업종에 포진한 기업으로는 성공적 조달이라는 평가를 받았다.

|

수요예측이 도입된 이후에는 더욱 과감해졌다. 한진해운은 6월7일 3년·5년물로 3500억 원에 달하는 자금을 조달했다. 수요예측에서 2100억 원의 미배정이 발행해 흠집을 냈지만 추가 청약에서 대부분의 투자수요을 모았다. 특히 5년물의 경우 고금리 투자 메리트에 수요가 집중해 미배정량도 상대적으로 적었고 청약일에 모든 물량을 소화했다. 현재 유통시장에서도 채권가치가 점점 높아지고 있는 상황이다.

현대상선의 경우 조달 자체는 성공적이었지만 과정은 썩 좋지 않은 모습이었다. 7월3일 만기 5년물로 3300억 원을 발행했다. 금리는 직전 발행 때 5년물 표면수익률 6.20%보다 90bp나 낮은 5.30%로 기업에겐 상당히 유리한 조건이었다.

하지만 시장인식보다 과도하게 낮은 금리 수준은 수요예측 전량 미배정의 결과를 낳았다. 인수사들은 발행 직후 5~8bp씩 금리를 얹어 수수료녹이기로 시장에 내다파는 등 곤혹을 치렀다

◇ 초장기 CP 활용도 판박이

기업어음 시장에서도 마치 약속이나 한 듯 비슷한 시기 닮은 형태로 조달에 나섰다. 회사채에 버금가는 만기 2년~3년에 달하는 초장기 CP로 대규모 자금을 마련했다. CP는 발행절차가 간편하고 조달 사실을 공개하지 않아도 된다는 점에서 기업에게 매력적인 수단으로 통한다. 자본시장법 발효 이후에는 만기 제한도 사라져 회사채나 진배없는 장기물 발행이 가능해졌다.

한진해운은 지난해 10월부터 12월까지 두달 동안 기업어음 시장에서 무려 3200억 원을 조달했다. 1년6개월만의 CP 발행으로 만기는 모두 2년물이다.

한진해운은 전통적으로 단기차입금이 많지 않던 기업이다. 당연히 CP발행에도 소극적인 모습을 보였다. 장기 선박투자가 많은 사업특성상 만기 매칭을 위해 자금수요 대부분을 회사채로 충당했다.

금융위기 이전까지 단기차입금을 꾸준히 제로 '0' 상태로 유지해 왔던 이유다. 업황이 극도로 나빠진 09년 중순 첫 기업어음을 발행했지만 잔액은 1000억 원 안팎에 불과했다. 유류비 등 단기자금수요 대처용으로만 CP를 활용해 온 것이다. 이마저도 2010년 5월 실적이 다소 나아지자 전액 현금으로 갚았다.

현대상선은 초장기 CP 발행에 더욱 적극적이다. 지난해 9월2일 만기 2년6개월~3년물로 3000억 원을 조달한 것을 시작으로 올해 5월까지 6500억 원에 달하는 장기 CP를 발행했다. 공기업과 금융사를 제외한 일반 기업 중에서는 현대중공업 다음으로 큰 규모다. 만기는 모두 2년~3년에 달한다.

기업실사·수요예측 도입 등으로 회사채 발행이 까다로워지자 제도도입 초기 초장기 CP로 만기 수요에 대처한 영향이 컸다.

◇ 유동성 위험 여전, 추가 조달 불가피

두 회사는 세 번의 회사채와 초장기 CP 발행으로 올해 차환 스케줄을 모두 마무리 하게 됐다. 최근 실적도 개선돼 한숨 돌릴 여유는 생겼다.

하지만 현재 영업현금창출력으로는 늘어난 자금수요에 대처하기에 턱없이 부족하다. 해운업 특성상 상시적 고정비 부담이 크다. 대규모 선박투자와 차입금 증가에 따른 금융비용도 만만찮은 수준이다.

앞으로 회사채, 기업어음 등을 통한 시장성 조달을 지속할 수밖에 없는 구조다. 신용리스크에 노출돼 있지만 워낙 덩치가 큰 기업들이라 앞으로도 수천억 원대에 달하는 빅 딜을 지속적으로 추진할 것으로 전망된다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- 스튜디오산타클로스ENT, 주주권익 보호 '구슬땀'

- 이에이트, AI 시뮬레이션·디지털 트윈 기술 선보여

- MBK, '몸값 2조' 지오영 인수 SPA 체결 임박

- [2024 더벨 글로벌 투자 로드쇼-베트남]한인이 설립한 RCE, 세계 첫 ‘중장비 온라인 중고거래’

- 회계법인 해솔, 부동산 타당성 자문 업무협약

- [2024 더벨 글로벌 투자 로드쇼-베트남]베트남의 지오영 '바이메드'·전기오토바이 '셀렉스' 눈길

- 지아이에스, 코스닥 상장 위한 예비심사신청서 제출

- [꿈틀대는 토큰증권 시장]'업계 표준' 루센트블록, '두자릿수' 레코드 조준

- [Company & IB]조달 '막바지' 롯데그룹, 롯데케미칼에 쏠리는 눈

- '910억 CB 발행' 아스트, 경영 정상화 속도 낸다