GS글로벌, DKT 퍼주기에 '골머리' 신주에 풋백옵션 제공...디케이티 부실 확산 우려

김익환 기자공개 2013-01-16 17:34:23

이 기사는 2013년 01월 16일 17:34 thebell 에 표출된 기사입니다.

GS글로벌은 지난 15일 디케이티가 '도미누스네오스타 전략성장 PEF'를 대상으로 발행하는 499억 원어치의 우선주에 풋백옵션을 제공한다고 밝혔다.

디케이티가 일정 기간 안에 상장하지 못하면 GS글로벌은 도미누스 PEF에 투자원금과 연복리 6.5~7.5%의 이자를 제공한다. 아울러 디케이티가 상장요건을 갖췄지만 상장절차를 밟지 않으면 연복리 8.5~9.5%의 이자를 도미누스 측에 제공해야 한다. 자회사 디케이티 탓에 적잖은 재무부담을 짊어져야 하는 셈이다.

디케이티에 대한 퍼주기는 이번이 처음은 아니다. 지난 2010년 GS글로벌은 플랜트설비 제조사인 디케이티를 큐캐피탈파트너스로부터 799억 원에 인수했다. 디케이티는 재무구조를 개선하기 위해 2011년 11월 주주배정 유상증자로 390억 원을 조달한다. GS글로벌은 당시 유상증자에 참여해 351억 원을 지원했다.

같은 해 12월 디케이티는 재무구조 개선 목적으로 외부 투자자에게 손을 벌린다. 우리투자증권 PEF인 우리그로스챔프를 대상으로 전환상환우선주(300억 원)와 신주인수권부사채(BW)를 발행했다. 이번에 다시 한번 새로운 재무적투자자(FI)로부터 500억 원을 유치한다. GS글로벌은 디케이티 인수와 유상증자 참여 등으로 1151억 원을 지출했고 디케이티 FI를 대상으로 제공한 풋백옵션 부담을 짊어진 셈이다.

풋백옵션이 GS글로벌에 치명적인 부메랑으로 돌아올 우려도 높다. 디케이티가 상장 요건을 충족하지 않으면 투자금에 대한 이자부담이 눈덩이처럼 불어나는 까닭이다. 디케이티는 2015~2017년에 상장할 계획이다.

|

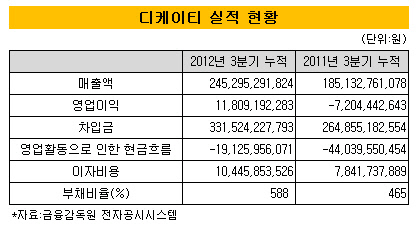

GS글로벌이 자회사의 지원 부담을 덜어내려면 디케이티의 실적 회복세가 뚜렷하게 나타나야 한다. 하지만 재무구조는 악화일로다.

재무구조 악화는 무거운 차입금 부담에서 비롯한다. 사업확장을 위해 디케이티는 2011년 4월 한진중공업 울산공장을 1251억 원에 매입했다. 인수자금 마련을 위해서 시설차입과 기업어음(CP)으로 1300억 원을 차입했던 게 화근이었다.

2012년 3분기말 현재 차입금은 3315억 원으로 전년 동기 대비 25.1% 증가했다. 그 까닭에 부채비율은 588%에 육박해 전년 동기 대비 123%포인트 상승했다.

차입금 부담 탓에 현금창출력도 급감했다. 지난해 3분기 누적으로 매출액은 전년 동기 대비 32.4% 증가한 2453억 원을 기록했고 영업이익은 118억 원으로 흑자전환했다. 하지만 3분기 이자비용이 104억 원에 달하면서 현금창출력을 끌어내렸다. 실제로 이자비용 탓에 지난해 3분기 누적 영업활동으로 인한 현금흐름은 -191억 원을 기록했다. 높은 이자비용 탓에 현금창출력이 급감하고 자금공백을 메우려고 차입금을 조달하면서 이자비용이 또 늘어나는 악순환이 이어지는 셈이다.

일감이 늘어나 매출 증대를 꾀해야 하지만 이도 여의치 않다. 디케이티의 2012년 3분기말 수주잔고는 1936억 원으로 2011년말 대비 15.1% 감소했다. 500억 원의 유상증자로 디케이티가 돌파구를 확보할 계획이지만 3000억 원에 이르는 차입금과 쪼그라든 일감 탓에재무구조가 개선될 수 있을지는 미지수다.

디케이티의 깊은 부실은 직간접적으로 자금을 쏟아부은 GS글로벌에게 전이될 우려가 높다. 풋백옵션 등으로 디케이티의 부실이 얽혀있고 추가적인 자금지원 부담도 높은 까닭이다.

GS글로벌 관계자는 "2011년 이후 실적이 턴어라운드를 했고 FI가 적잖은 투자를 한 것도 외부에서 좋은 평가를 했기 때문"이라며 "디케이티가 외부에서 좋은 평가를 받고 있다는 긍정적인 점을 고려하면 이번 유상증자에 따른 풋백옵셥 부담은 사라질 것"이라고 밝혔다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- KT·MS, 한국형 AI 조단위 투자 '판 키운다'

- [IR Briefing]김창구 클로봇 대표 "로봇 SW 전문기업 포지셔닝"

- GS에너지, 비싼 몸값으로 흥행…'그룹 신인도' 덕봤다

- [i-point]김동식 케이웨더 대표, 보통주 매입 "책임경영"

- [한미 오너가 분쟁]신동국·임주현 선임 주총 열린다…형제측 '감액배당' 상정

- [i-point]하이퍼코퍼레이션, 평가 유예 신의료기술 선정

- [LG CNS IPO]'드디어' 상장 닻 올린다…내달 예심 청구

- 상폐 개선기간 '파멥신', '타이어뱅크' 인사 경영서 빠진다

- [thebell interview]정진바이오사이언스, 국내 첫 '시크리톰' 활용 IBD 타깃

- [thebell note]제약바이오의 주춧돌 'CRO'