SK종합화학, 영업마진 업계 '최악' 실적 추락 '최고' [석유화학업 신용위험 분석]④방향족 시황 여파 혹독…EBITDA마진, 2%대로 급락

황철 기자공개 2014-10-20 06:59:00

이 기사는 2014년 10월 15일 16:54 thebell 에 표출된 기사입니다.

주력 제품인 방향족(BTX) 시황의 급격한 저하가 업스트림 석유화학기업 중 최하위 수준의 EBITDA창출력으로 이어졌다. 경쟁사 대비 떨어지는 사업 다각화의 한계로 업황 침체의 영향을 더 크게 받은 것으로 분석된다.

특히 영업현금창출력 저하에도 대규모 설비투자와 지분출자가 이어져 차입 부담이 지속적으로 증가하고 있다. 결국 EBITDA창출력 회복과 이를 통한 차입 부담 축소 여부가 신인도 개선의 관건이 될 전망.

◇ 분할 후 최악 실적, 향후 개선 전망도 불투명

SK종합화학은 2011년 그룹 에너지사업부문 구조조정의 일환으로 옛 SK에너지로부터 물적분할해 설립됐다. 분할 당시 석유화학업 시황이 급속도로 꺾인 시점이었지만 영업수익성은 오히려 상향곡선을 그렸다. 업계에서 실적이 개선된 거의 유일한 기업.

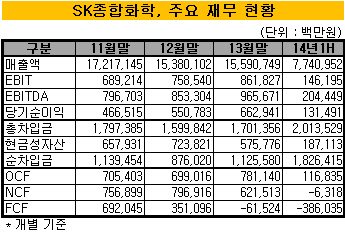

비결은 생산제품 중 이익기여도가 가장 높은 PX 등 방향족(BTX) 계열의 마진이 상대적으로 양호하게 나타났기 때문이었다. SK종합화학의 개별 기준 영업이익은 지난해말 8638억 원으로 분할 시점인 2011년 6892억 원, 2012년 7585억 원에서 꾸준히 증가했다. EBITDA 역시 지난해 9657억 원으로 2011년 7967억 원 대비 비슷한 수준으로 늘었다.

그러나 올해 들어 이같은 추세는 거의 추락에 가깝게 고꾸라졌다. 상반기 영업이익과 EBITDA는 1462억 원, 2045억 원에 불과했다. 하반기 비슷한 수준을 이어갈 경우 작년의 거의 1/3 수준으로 급감할 전망.

국내 방향족 증설 투자 확대로 공급 과잉이 본격화한 탓이다. 이와 함께 다운스트림의 가동률 저하가 겹쳐 PX 가격이 올해 1분기 급락했다.

|

그 결과 SK종합화학의 EBITDA마진율은 올 상반기 2.64%에 불과한 수준으로 떨어졌다. 지난해말 6.19%의 절반에도 미치지 못한다. LG화학 10.61%, 롯데케미칼 5.67%, 삼성토탈 5.44%는 물론 신용등급이 한단계 낮은 여천NCC(A+) 4.93%와도 큰 차이를 보였다.

실제로 SK종합화학의 저조한 EBITDA마진율은 신용평가 관점에서도 아킬레스건으로 지목받고 있다. 신평업계 평가방법론을 적용하면 각종 사업항목과 재무항목은 AA급 이상으로 평가받고 있다. 하지만 EBITDA마진만은 투기 수준인 BB급에 머물러 있다.

◇ 현금흐름 적자 전환, 투자 효과도 미미

부진한 EBITDA창출력은 현금흐름 저하, 차입금 증가 등 재무부담의 주요 원인으로 작용하고 있다. SK종합화학의 상반기말 영업활동현금흐름은 -63억 원으로 분할 후 처음으로 적자 전환했다. 잉여현금흐름은 -3860억 원까지 떨어져 자금 과부족이 심해지고 있다.

현금흐름 저하에 PX 설비 등 대규모 투자까지 겹치면서 차입부담은 지속적으로 확대되고 있다. 상반기말 개별 기준 총차입금은 2조135억 원을 나타내고 있다. 2012년말 1조5998억 원, 지난해말 1조7014억 원에서 증가하고 있다. 올해 들어 회사채 등을 지속적으로 발행하고 있어 순증 추세는 지속될 전망.

증권업계 관계자는 "PX 등의 신증설 투자가 워낙 활발하게 진행돼 왔고 이에 따른 공급 과잉이 당분간 지속될 것으로 보인다"라며 "SK종합화학의 경우 대규모 투자 효과를 창출할 시점에 나타난 시황 저하여서 재무적 여파가 더 클 수 있다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- 대구은행, '계좌 임의개설' 제재 수위 가닥…불확실성 제거

- 전대금융 보폭 넓히는 수은…한도 82억달러로 상향

- [태영건설 워크아웃]우발채무 7000억에 뒤집힌 최종 지분구조

- [금융지주 해외은행 실적 점검]신한카자흐스탄은행, 고집스런 '기회의 땅' 도전 결실

- [보험사 IFRS17 조기도입 명암]ABL생명, 이익체력 약점 노출…저축성이 발목

- [보험사 IFRS17 조기도입 명암]흥국생명, K-ICS 비율 경과조치 적용 꾸준한 개선세

- [저축은행 유동성 진단]다올저축, 예수금·대출 영업 '속도조절'…유동성 우수

- [보험사 IFRS17 조기도입 명암]ABL생명 결손금 폭탄…킥스비율에도 악영향

- [은행권 신경쟁 체제]진격하는 하나·우리, 체급차이 어떻게 넘을까

- [저축은행 이사회 돋보기]한투저축, 경영승계 CEO 후보군 단 '한 명'