'BBB급 전락' SK해운, 금리부담 '어쩌나' 3년물 민평금리 6% 후반 '껑충'…4조 차입금, 차환 부담 가중

양정우 기자공개 2018-07-06 08:45:52

이 기사는 2018년 07월 05일 15:59 thebell 에 표출된 기사입니다.

5일 업계에 따르면 나이스신용평가는 지난달 29일 SK해운의 신용등급을 BBB+(안정적)로 강등했다. 아직 다른 신평사는 'A-' 등급을 부여하고 있다. 하지만 나신평의 결정으로 SK해운의 유효 신용등급은 BBB+ 등급으로 하락했다.

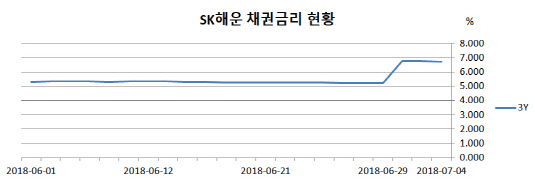

A급과 BBB급의 차이는 단순히 한 노치 이상의 의미를 갖는다. 그만큼 신용 스프레드 확대폭도 크다. 유효 신용등급이 떨어진 만큼 KIS채권평가를 비롯한 민간채권평가사는 일제히 SK해운의 민평금리를 조정했다. SK해운의 3년물 금리는 지난달 29일 5.229%에서 이달 2일 6.753%로 껑충 뛴 것으로 나타났다. 지난해부터 국고채 금리가 상승 추세를 보이는 와중에 개별 스프레드(Spread)까지 더욱 벌어진 있는 것이다.

SK해운의 현재 자금사정을 고려하면 조달금리의 변화에 민감할 수밖에 없다. 올해 1분기 말 기준 SK해운의 총차입금은 4조2247억원으로 집계됐다. 이미 예고된 설비투자(CAPEX,, 2018~2020년 약 4000억원)와 연간 1300억원 안팎의 금용비용을 고려하면 당분간 차입금을 줄이기 쉽지 않다. 사실상 SK해운은 한동안 차환 릴레이를 이어가야 하는 셈이다.

올해 1분기 말 차입 규모는 지난 2016년 말(약 4조7400억원)보다 줄었지만 지난해 말(4조821억원)과 비교해 오히려 늘어난 수치다. 이 가운데 단기성 차입금은 1조4000억원 수준으로 나타났다. SK해운의 현금성자산과 캐시플로우를 감안할 때 단기 상환 부담이 적지 않다는 평가다.

물론 SK해운은 위기에 처한 다른 해운사와 비교해 사업 모델이 상대적으로 안정적이다. 장기운송계약 위주로 사업구조조정을 단행하면서 꾸준한 수익 창출이 기대되고 있다. 장기적으로 CAPEX 투자의 압박에서 벗어나면 차입 감축도 시작될 것으로 예상된다.

하지만 이런 성장 궤도에 오르기까지 상당한 시간이 필요하다는 게 업계의 중론이다. 미국은 물론 국내 기준금리도 추가 인상이 예상되는 만큼 조달금리 수준이 한층 더 높아질 여지도 있다. 금융비용 부담이 배가될수록 정상 궤도와 점차 멀어지는 악순환에 빠질 우려도 있다.

다만 SK해운은 믿는 구석이 있다. 무엇보다 모기업인 SK그룹이 굳건하다. 올해 상반기 주요 계열사의 신용도가 가장 향상된 그룹이기도 하다. 현재 SK해운의 신용등급엔 그룹의 지원 가능성이 반영(1노치 상향)돼 있다. 실제 지난해 4월 진행한 유상증자(2220억원)에서 SK㈜가 TRS(Total Return Swap)의 방식으로 상환 보증을 제공했었다.

SK해운은 지난 1분기 말 기준 사선 62척, 장기용선 12척 등 74척의 선단을 운영하고 있다. 선종 구성은 원유선 19척, LNG선 9척, LPG선 10척, 석유제품선 7척, 벙커링선 14척, 벌크선 15척 등으로 집계됐다.

|

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [제일약품의 온코닉테라퓨틱 첫 '신약']세번째 P-CAB '자큐보' 2년만에 신약 명맥 잇는다

- 강동그룹, 디아너스CC 품는다

- [제약사 TSR 분석]제일약품, '주가·실적·배당' 3중고 열쇠 '온코닉의 신약'

- (여자)아이들 우기, 'YUQ1' 아이튠즈 앨범차트 10개국 석권

- 박셀바이오, 진행성 간세포암 타깃 'Vax-NK' 특허 출원

- 베니스 비엔날레, 30년만에 두발로 선 '곽훈'의 의미

- [대기업 프로스포츠 전술전략]'모기업발 숙제' 엔씨다이노스, 당분간 긴축 불가피

- 하이브, '민희진 없는' 어도어 경쟁력 입증할까

- SK 오너가 3세 최성환의 '승부수'

- 어느 수집가의 꿈 '이건희 컬렉션'

양정우 기자의 다른 기사 보기

-

- [IB 풍향계]삼성증권, 커버리지 인력 '속속' 이탈

- 영구채 찍는 롯데카드, 빠른 성장에 자산건전성 저하

- 롯데카드, 최대 1800억 '신종자본증권' 발행한다

- [IB 풍향계]한투까지 성과급 이연…증권가 IB '줄잇는' 이직 면담

- [IPO 모니터]'상장 '드라이브' 이피캠텍, 딜레마 빠진 'RCPS 콜옵션'

- [IPO 모니터]'역성장' 롯데글로벌로지스, '알리·테무'가 반전카드?

- 'K-방산' MNC솔루션, 대표주관사 'KB증권'

- [HD현대마린솔루션 IPO]고밸류 vs 저밸류…'피어그룹' 훌쩍 넘은 성장 여력

- [IB 풍향계]퓨리오사AI, 주관사 선정…축소되는 리벨리온 후보군

- [IPO 모니터]'엔켐 후광' 이피캠텍, NH증권과 상장 나선다