대한화섬, 이호진 퇴임 이후 태광산업과 '동병상련' [이호진 3심 태광그룹 운명은]④매출 하락세 맞물려 외부차입 기피…웅크린채 기존 사업만 영위

박기수 기자공개 2018-10-25 08:19:05

[편집자주]

경영비리 혐의로 재판에 넘겨진 이호진 전 태광그룹 회장의 재상고심 선고가 25일 열린다. 대법원에서 상고가 기각될 경우 곧바로 수감절차를 밟게 된다. 오너 부재로 경영 시계가 멈춰있는 태광그룹의 앞날도 이번 판결로 운명을 달리할 예정이다. 더벨은 태광그룹의 경영환경과 지배구조 등 현주소를 살펴본다.

이 기사는 2018년 10월 24일 15:57 thebell 에 표출된 기사입니다.

대한화섬은 1963년 대한합성섬유주식회사로 설립돼 5년 뒤 국내에서 최초로 폴리에스터를 생산한 기업이다. 흥국생명을 인수하며 그룹으로서 몸집을 불려가던 태광그룹은 1975년 대한화섬을 손에 쥔다. 1985년 상장 이후 대신경제연구소로부터 상장법인 최우수기업상을 받는 등 내실을 키워나갔다.

대한화섬은 이 전 회장이 경영권을 쥔 이후에도 사세 확장에 힘썼다. 이 전 회장은 시장 점유를 위해 폴리에스터 필라멘트라인을 2010년과 2011년에 걸쳐 증설하기도 했다. 현재는 지주사 티알엔 밑에 태광산업과 대한화섬이 그룹 지배구조의 두 축을 이루고 있다.

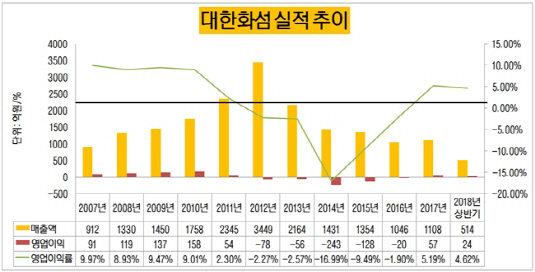

대한화섬의 실적은 이 전 회장의 퇴임 전후로 나뉜다. 2012년까지 대한화섬은 매출 규모를 늘려갔다. 2010년 매출 1758억원을 기록한 데 이어 2011년 2345억원, 2012년 3449억원을 기록했다. 다만 바로 이듬해부터 매출이 2000억원대 초반(2164억원)으로 고꾸라지더니 2014년부터 1000억원대 초반으로 쪼그라들었다.

수익성도 별반 다르지 않다. 2007년부터 2011년까지 대한화섬은 꾸준히 영업이익을 창출해왔다. 이듬해부터 2016년까지 적자를 기록했다가 지난해 다시금 흑자 전환에 성공했다. 2014년의 경우 영업이익으로 마이너스(-) 243억원을 기록해 최악의 부진을 겪기도 했다. 당시의 영업이익률은 -17%였다. 올해의 경우 상반기 누적 매출 514억원, 영업이익 24억원으로 영업이익률 4.62%를 기록하고 있다.

|

이렇다 할 설비 투자나 신사업 진출도 이 전 회장이 물러난 이후 없었다. 대한화섬의 울산공장의 작년 기준 생산능력은 6만5700톤으로 2011년 8만300톤과 비교했을 때 도리어 퇴보했다.

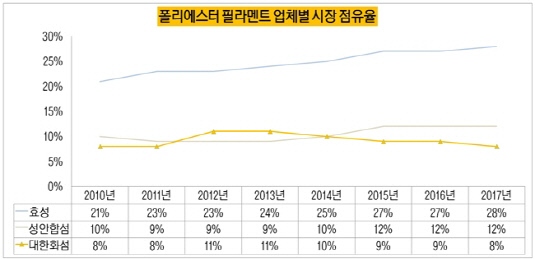

폴리에스터의 시장 점유율도 2010·2011년 공장 증설 이전으로 돌아갔다. 증설 이후 2012년과 2013년 11%로 상승했던 시장점유율은 2015년 한 자릿수(9%)로 떨어지더니 지난해는 8%를 기록했다.

대한화섬이 정체하는 동안 동종업계 1위였던 효성은 2012년 23%에서 지난해 28%로 점유율이 상승했고, 성안합성은 2012년 9%에서 지난해 12%로 시장에서의 입지를 다졌다.

|

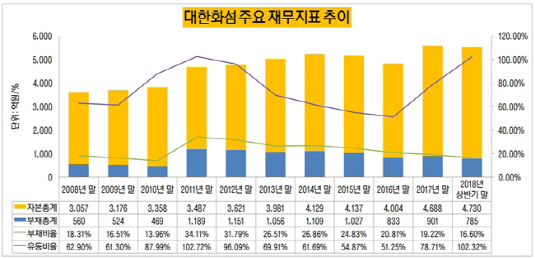

위안거리는 상대적으로 안정적인 재무구조를 가지고 있다는 점이다. 무차입 경영을 깨고 이 전 회장이 과감한 투자를 시작하긴 했지만 그 정도가 크지는 않았다. 게다가 이 전 회장이 경영 일선에서 물러난 이후에는 더욱 보수적으로 자금을 운용하고 있다.

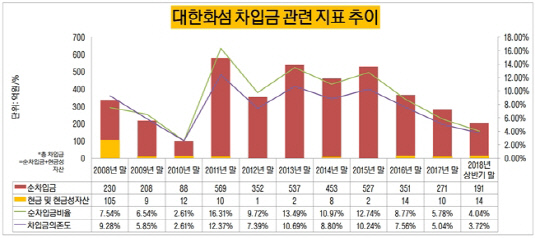

대한화섬은 전체 자산 중 차입금이 차지하는 비율이 올해 상반기 말 기준 5%가 채 되지 않는다(3.72%). 외부 차입을 최대한 꺼리고 있다는 뜻이다.

나머지 재무지표의 동향을 봐도 2010년대 초 공장 증설 이후 모두 보수적인 방향으로 움직인다. 대한화섬은 2011년 한 해 동안 부채비율과 순차입금비율, 차입금의존도가 일시적으로 높아졌다. 운영자금 마련을 위한 외부 차입이 이뤄졌다는 의미다. 다만 그 이후로 세 지표가 모두 하락세다. 올해 상반기 말 기준 대한화섬의 부채비율은 16.6%, 순차입금비율은 4.04%다. 재무적으로 우수한 수준을 넘어 '부채·차입금 리스크'를 최대한 피하고 있는 모양새다.

업계 관계자는 "이 전 회장이 경영 일선에서 물러난 이후 섬유 산업의 투자는 이미 옛날 일이 됐다"며 "신사업 진출을 모색하려고 해도 오너 부재로 대규모 투자를 위한 차입 등이 사실상 불가능한 상황"이라고 말했다.

|

|

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [아시아나 화물사업부 M&A]MBK 손잡은 에어프레미아, 다크호스 등극

- [대기업 프로스포츠 전술전략]전북현대, '돈방석' 기회 끝내 놓쳤다

- 골프존, 주가 하락에 발목잡혔나…GDR 분할 '무산'

- [Art Price Index]시장가치 못 찾은 퍼포먼스 작품

- 하이브 '집안싸움'이 가리키는 것

- 이익률 업계 톱인데 저평가 여전…소통 강화하는 OCI

- KB금융, 리딩금융의 품격 ‘주주환원’ 새 패러다임 제시

- 대외 첫 메시지 낸 최창원 의장의 속내는

- KG모빌리티, 라인 하나로 전기차까지

- [이사회 분석]갈 길 바쁜 LS이브이코리아, 사외이사 없이 간다

박기수 기자의 다른 기사 보기

-

- 'IFRS'라는 시스템

- 스마일게이트RPG, 기업가치 '7조' 추산…IPO 전망은

- 'K-GAAP과 IFRS 사이' 스마일게이트의 CB 스토리

- 스마일게이트, CB 전환권 만료 덕 순이익 '8512억'

- [K-배터리 파이낸스 분석]'롯데·SK·솔루스' 재무 한눈에 보니…CAPA가 실적 갈라

- [K-배터리 파이낸스 분석]후발 주자 케이잼의 든든한 버팀목 '고려아연'

- [K-배터리 파이낸스 분석]롯데 전지박 큰그림 속 조용히 힘 키우는 '롯데정밀화학'

- [K-배터리 파이낸스 분석]'재무체력 우수' 롯데EM, 배터리 캐즘 극복 청신호

- [기업집단 톺아보기]KCC글라스, 현대차 기반 안정적 수익 창출 지속

- [K-배터리 파이낸스 분석]운전자본·증자·매각…솔루스첨단소재 조달 '고군분투'