성도이엔지, 주총 원안 통과…짠물배당 여전 [중견기업 주주제안 후폭풍]①2년 연속 배당 증액안 부결, '보수적 배당성향' 반발 계속될 듯

박창현 기자공개 2019-03-19 07:53:26

[편집자주]

행동주의 펀드의 주주제안은 대세가 됐다. 스튜어드십 코드 도입과 맞물려 정기주주총회를 뒤흔드는 거대 의제로 떠오르고 있다. 변화의 중심에 선 중견기업들은 수용 여부를 두고 고민이 커지고 있다. 주주 친화 정책도 중요하지만 기업 본연의 경쟁력을 잃어서도 안되기 때문이다. 기업들이 처한 각기 다른 사정을 살펴보고 나아가 주주제안의 본질과 핵심 쟁점들을 면밀히 짚어보고자 한다.

이 기사는 2019년 03월 18일 15:02 thebell 에 표출된 기사입니다.

성도이엔지는 15일 정기 주주총회를 개최하고 이사회가 제안한 '1주당 100원 현금배당안'을 원안대로 승인했다. 이사회안이 주주들의 선택을 받으면서 '1주당 150원 현금배당' 주주제안 안건은 자동 부결됐다.

성도이엔지는 지난해에 이어 올해도 현금 배당 증액을 골자로 한 주주제안을 받았다. 하지만 2년 연속 이사회안이 주총을 통과하면서 주주제안이 실현되지 못했다. 다만 경영진이 경영상 판단을 이유로 짠물 배당 전략을 고수하고 있다는 점에서 주주제안 불씨가 여전히 남아있다는 것이 업계의 진단이다.

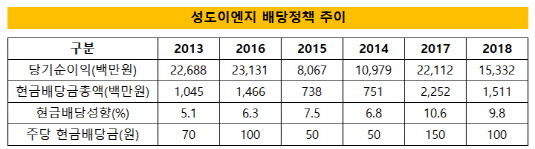

성도이엔지는 하이테크 산업 설비 부문에서 확고한 시장 경쟁력을 확보하면서 건설업 불황 여파 속에서도 안정적인 수익구조를 구축하고 있다. 특히 반도체 시장 호황과 맞물려 첨단산업 크린룸 설비 수주가 늘어난 게 주효했다. 2016년과 2017년에는 6%대 영업이익률을 찍었으며 지난해에는 매출 5000억원 벽을 넘어섰다. 영업이익 역시 3년 연속 200억원을 돌파했다.

수익성이 뒷받침되면서 영업활동을 통해서만 성도이엔지는 매년 수 백억원 대 현금이 창출됐다. 이에 반해 신규 설비 투자 부담은 거의 없었다. 이미 구축한 설비를 유지보수하는 정도의 비용만 나갔을 뿐 수 년간 대규모 케팩스 투자가 전무했다.

그 결과 창출된 이익이 고스란히 내부 곳간에 쌓였다. 2014년 말 기준으로 1264억원 수준이었던 잉여금은 이듬해 1300억원을 넘어섰다. 2016년에는 1500억 대로 올라섰다. 지난해에는 역대 최대인 1820억원까지 잉여금이 불어났다.

|

내부 곳간은 풍족했지만 배당에는 인색했다. 2013년부터 지난해까지 성도이엔지는 많게는 주당 150원, 적게는 50원의 배당금을 주주들에게 지급했다. 배당성향은 업계 평균보다 한참 낮은 7.2% 수준에 그쳤다. 이 기간 코스닥 상장사의 평균 배당성향은 28.6%였다. 배당성향은 당기순이익 중 현금으로 지급되는 배당금 비율을 나타내는 지표로 통상 배당성향이 높을수록 주주 친화적이라는 평가를 받는다.

기업 곳간은 풍족해진 반면 주주들은 업계 평균에도 못미치는 배당을 받아온 셈이다. 이에 소액주주들이 직접 나서 보다 강력한 주주 환원 정책을 요구한 것으로 풀이된다. 작년에 이어 올해도 배당 증액 주주제안이 무위로 끝났지만 내부 곳간이 풍부한 만큼 향후 주주 친환 정책 요구 목소리는 계속 높아질 가능성이 높다.

성도이엔지 최대주주는 서인수 대표이사로 34.02%의 지분을 보유하고 있다. 특수관계인 보유 지분까지 더하면 지배력은 36.06%까지 늘어난다. 경영권을 유지하기에는 충분한 수준이지만 과반 지분에는 한참 못미치기 때문에 주총 표 대결 시 결과를 예측하기 힘들다.

성도이엔지는 매출 성장 기조 속에서 운전자본 필요분까지 충분히 고려해 내부 자금을 운용하고 있다는 입장이다. 성도이엔지 관계자는 "건설업 특성상 케팩스 비용 지출이 있는 것은 아니지만 외형 확장을 위해 선투입해야 하는 비용이 많다"며 "이런 점을 모두 감안해 배당 정책도 펼쳐나가고 있다"고 말했다. 이어 "기업이 성장 단계에 진입했기 때문에 당장 가시적인 주주 환원 정책을 제시할 수는 없지만 평균 수준의 배당 기조를 유지하기 위해 노력하고 있다"고 덧붙였다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- '사랑의열매' OCIO, NH증권 수성 여부 촉각

- 다올운용 라인업 확대 '총력'…해외재간접 펀드 출시

- [스튜어드십코드 모니터]브이아이운용, 현대엘리 표대결서 이사회측 손들었다

- [스튜어드십코드 모니터]다올운용, 삼성전자 이사 후보 '리스크 관리 미흡'

- [성과연동 펀드판매 확산]당국 눈치보며 쉬쉬…법령해석 재확인후 '본격화' 조짐

- [동구바이오제약 신사업 전략]캐시카우만으론 역부족, 벌크업 기반 '오너 보증 차입'

- [LK삼양 뉴비기닝]그룹 오너 구본욱의 변신, 경쟁력 강화만 본다

- [루키 바이오텍 in market]김권 셀비온 대표"경쟁약 넘는 효능, 품목허가 꿈 도전"

- [Policy Radar]바이오시밀러 문턱 낮춘 유럽, 비용·경쟁 판이 바뀐다

- [보험사 IFRS17 조기도입 명암]MG손보, 자본잠식 벗어났지만 결손금 두 배 늘었다