허기호의 결단, 한일시멘트 왕국 위해 캐시카우 팔다 동화청과 내주고 HLK홀딩스 지분 취득, 현대시멘트 인수 종지부

박기수 기자공개 2019-06-14 07:55:40

이 기사는 2019년 06월 13일 13:07 thebell 에 표출된 기사입니다.

|

최근 한일홀딩스는 금융감독원 전자공시시스템을 통해 자회사 HLK홀딩스의 주식 4000만주를 2168억원에 취득했다고 공시했다. 취득예정일자는 다음 달 18일이다.

또 한일홀딩스는 종속회사 서울랜드가 보유한 동화청과의 주식 전량(49만4276주)을 763억원에 매각한다고 공시했다. 처분예정일자는 지난 10일로 현재 동화청과는 한일시멘트그룹의 품을 떠난 상태다.

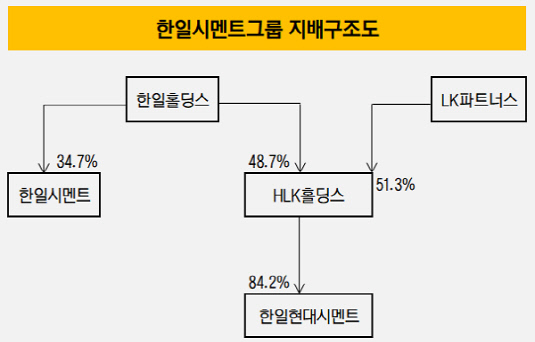

2017년 7월 한일시멘트는 LK투자파트너스와 컨소시엄을 이뤄 현대시멘트의 지분 84.56%를 인수했다. 현대시멘트 인수는 양사가 특수목적법인인 HLK홀딩스를 설립해 인수하는 방식으로 이뤄졌다. 즉 '한일시멘트→HLK홀딩스→한일현대시멘트'로 이뤄지는 지배구조가 구축됐던 셈이다. 당시 지주사 전환이 이뤄지기 전 딜이 진행됐던 터라 현재 지배구조는 '한일홀딩스→HLK홀딩스→한일현대시멘트'로 이뤄져 있다. 한일홀딩스가 한일현대시멘트의 지배력을 온전히 갖추기 위해서는 HLK홀딩스의 지분율을 끌어올리면 됐던 상황이었다.

한일홀딩스가 보유한 HLK홀딩스의 지분율은 48.2%에 불과해 LK파트너스측 지분이 더 많은 상황이었다. 그러나 양 사간 합의를 거쳐 한일시멘트는 최대주주가 아님에도 한일현대시멘트의 경영권을 행사해왔다.

|

한일시멘트는 LK파트너스와 컨소시엄을 이루면서 LK파트너스가 보유한 지분에 대해 콜옵션(매수청구권)을 걸었다. 한일홀딩스의 분기보고서 등에 따르면 한일 측은 HLK홀딩스의 신주발행일로부터 2년이 경과한 경우 콜옵션을 행사할 수 있다. HLK홀딩스가 세워진 날은 2017년 7월 4일로 지금으로부터 2년 전이다.

원활한 콜옵션 행사를 위한 요건은 '자금력'이었다. 다만 한일홀딩스는 콜옵션을 행사할 충분한 자금을 보유하고 있지 못했다. 올해 1분기 말 한일홀딩스가 보유한 현금성자산은 별도 기준 1265억원이었다. 2000억원이 넘는 LK파트너스측 지분을 보유하기 위한 현금이 부족했던 셈이다. 허 회장의 눈이 동화청과 매각에 쏠린 배경으로 지목되는 이유이기도 하다.

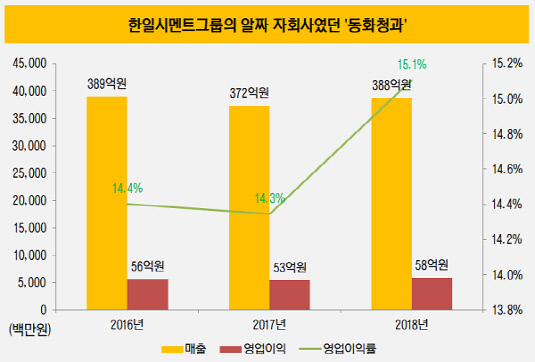

동화청과 매각은 사실 자체만 놓고 보면 '나쁜 장사'는 아니다. 지주사 전환 이전인 2016년 한일시멘트는 칸서스파트너스로부터 동화청과를 442억원에 인수했다. 이번 매각으로 약 320억원의 차익을 실현한 셈이다.

다만 동화청과의 수익성을 따져봤을 때 아쉬움이 남는 결정이라는 시선도 제기된다. 주요 자회사인 서울랜드와 한일산업 등이 수익성 정체에 직면한 상황에서 동화청과는 영업이익률 15%라는 견조한 실적을 내고 있었기 때문이다. 동화청과는 2016년 피인수 이후 매년 매출 300억원대 후반, 영업이익 50억원대를 기록하고 있었다. 작년에도 매출 388억원, 영업이익 58억원을 기록했다.

한일홀딩스는 금융감독원 전자공시시스템을 통해 동화청과의 처분 목적에 대해 "사업 포트폴리오 조정 및 유동성 확보 차원"이라고 밝혔다.

|

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [노바렉스를 움직이는 사람들]정판영 연구개발총괄, '원료 강자' 만드는 브레인

- [금융지주 해외은행 실적 점검]숨고른 하나은행 인니법인, '디지털' 내세워 재도약 채비

- [2금융권 연체 리스크]삼성카드, 내실경영 전략 효과…잠재 부실 대응은 과제

- [금융지주 해외은행 실적 점검]전북은행 PCCB, 지방금융 '글로벌 1위' 입지 강화

- [보험사 IFRS17 조기도입 명암]코리안리, 호재 된 IFRS17…킥스비율도 안정적

- [KB캐피탈 인수 10년]성장동력 무게추 '자동차금융'서 '기업·투자금융' 이동

- [보험사 IFRS17 조기도입 명암]DB손보, 새 제도서 자본력 강화 비결은

- [2금융권 연체 리스크]KB국민카드, 표면 지표 '우수'…대환에 가려진 잠재 위험

- [보험사 IFRS17 조기도입 명암]카카오페이손보, 아직은 회계관리보다 '사업확대'

- 농협 개혁의 '필요조건'

박기수 기자의 다른 기사 보기

-

- 'IFRS'라는 시스템

- 스마일게이트RPG, 기업가치 '7조' 추산…IPO 전망은

- 'K-GAAP과 IFRS 사이' 스마일게이트의 CB 스토리

- 스마일게이트, CB 전환권 만료 덕 순이익 '8512억'

- [K-배터리 파이낸스 분석]'롯데·SK·솔루스' 재무 한눈에 보니…CAPA가 실적 갈라

- [K-배터리 파이낸스 분석]후발 주자 케이잼의 든든한 버팀목 '고려아연'

- [K-배터리 파이낸스 분석]롯데 전지박 큰그림 속 조용히 힘 키우는 '롯데정밀화학'

- [K-배터리 파이낸스 분석]'재무체력 우수' 롯데EM, 배터리 캐즘 극복 청신호

- [기업집단 톺아보기]KCC글라스, 현대차 기반 안정적 수익 창출 지속

- [K-배터리 파이낸스 분석]운전자본·증자·매각…솔루스첨단소재 조달 '고군분투'