문래동 '영시티' 매각 눈치싸움 치열 인근 타임스퀘어 오피스 매각 변수, 공실률도 영향 미칠 듯

김경태 기자공개 2019-06-28 09:51:00

이 기사는 2019년 06월 27일 13:55 thebell 에 표출된 기사입니다.

◇총가격 4000억 이상 거론…인근 타임스퀘어 오피스 매각 변수

영시티는 문래로28길 25(문래동3가 55-18)에 있는 문래동 최초의 프라임급오피스빌딩이다. 애초 ㈜방림이 토지를 보유하고 있다가 2007년 메트로시티디앤씨(옛 골프사랑)에 570억원을 받고 팔았다. 그 후 세무서로부터 압류를 당하는 등 우여곡절을 겪었다. 2015년 영국계 스탠다드차타드(SC) PE 계열이 설립한 '파운틴밸리프로젝트금융회사'가 640억원에 인수했다.

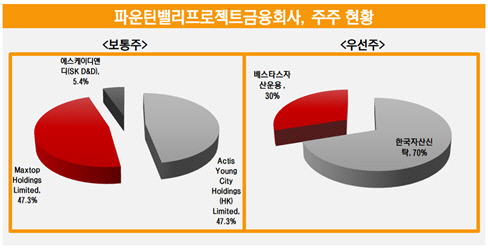

해당 PFV의 주주로는 SC PE계열의 SCPEL(Standard Chartered Private Equity Limited)과 맥스톱 홀딩스(Maxtop Holdings Limited)가 대주주로 참여했다. SK디앤디(D&D)도 보통주 주주로 이름을 올렸다. 우선주 주주로는 한국자산신탁과 베스타스자산운용이 등장했다. 그 후 오피스빌딩 개발에 나섰다. 대림산업이 시공을 맡았고 2017년 11월에 준공됐다. 지하 5층~지상 13층, 2개 동이며 연면적은 9만9140㎡에 달한다.

그러다 작년 여름 PFV의 주주에 변화가 생겼다. 영국계 사모펀드 운용사인 액티스(Actis LLP)가 SC PE 부동산 부문을 인수했기 때문이다. SCPEL을 대신해 'Actis Young City Holdings (HK) Limited'가 보통주 주주가 됐다. SCPEL가 가졌던 보통주 지분율 47.3%에 해당하는 56만7000주를 보유했다.

|

그 후 액티스에서는 올해 들어 투자금 회수 논의를 본격적으로 시작했다. 자산관리자로 사업에 발을 담그고, 우선매수권을 보유한 베스타스자산운용에 약 2달의 기간을 부여했다. 베스타스자산운용은 현재 부동산자문사에 자문을 받는 등 인수를 위한 작업을 분주히 진행하고 있는 것으로 알려졌다.

부동산업계에서는 액티스와 베스타스자산운용의 이해관계가 엇갈리고 있다는 분석이 나오고 있다. 현재 시장에서 거론되는 영시티의 3.3㎡(평)당 매각가는 1400만~1500만원 수준이다. 베스타스자산운용 역시 이 정도 가격에서 검토를 진행하는 것으로 전해진다. 연면적을 고려할 경우 총가격은 4198억~4498억원으로 집계된다.

하지만 인근에 소재한 타임스퀘어 매각이 시작되면서 셈법이 복잡해졌다. 타임스퀘어 오피스빌딩은 영시티와 가까운 거리에 있다 NH아문디운용은 올해 5월 말 존스랑라살(JLL)을 매각주관사로 선정한 후 입찰 준비를 하고 있다. 부동산업계에 따르면 JLL은 매각주관사 선정 과정에서 타임스퀘어 오피스빌딩의 3.3㎡당 매각가로 2300만원 정도가 가능하다는 분석을 제공한 것으로 알려졌다.

부동산업계 관계자는 "타임스퀘어의 경우 영시티와 전용률 등의 차이가 있기는 하지만, 매도자 측에서 3.3㎡당 1600만원 정도에 사서 그보다 높게 매도하려고 할 것"이라며 "JLL의 매각가 분석은 일종의 가능성이지만, 그 가능성이 현실화 될 경우 영시티 매각에 큰 영향을 미칠 수밖에 없다"고 말했다. 이어 "액티스는 영시티를 상대적으로 돈을 더 벌 수 있는 기회를 놓치고, 베스타스자산운용은 싸게 사서 향후 시세차익을 많이 남길 수 있는 셈"이라고 말했다.

◇공실률 50% 수준, PFV 손실 지속

타임스퀘어 오피스 매각 외에 영시티의 공실률도 중요한 변수라는 관측도 있다. 복수의 부동산업계 관계자에 따르면 영시티 건물의 절반이 임차인 없이 비어 있는 상태다.

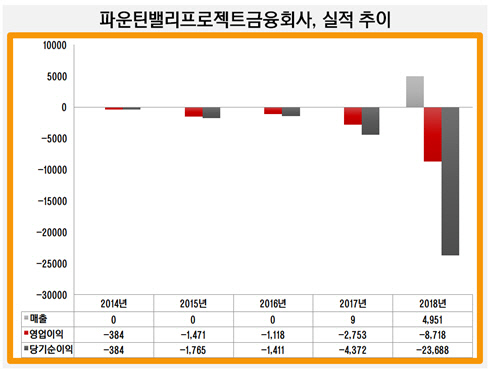

실제 부동산을 소유한 파운틴밸리프로젝트금융회사는 준공 후에도 이익을 남기지 못하고 있다. 작년 영업손실과 당기순손실은 각각 87억원, 236억원이다. 이 때문에 액티스 입장에서는 베스타스자산운요에 빠르게 매각해 투자금을 회수하는 것이 나을 수도 있다. 입찰을 진행한다고 하더라도 흥행 여부를 장담할 수 없기 때문이다.

베스타스자산운용 입장에서 봐도 공실률은 중요한 문제다. 타임스퀘어가 상대적으로 비싼 가격에 매각되더라도, 영시티의 공실률이 개선되지 않는다면 자산가치 상승 폭이 작을 수 있다는 분석이다. 또 매입 후 투자금 회수에 나서는 시점에도 건물에 빈 곳이 많으면 매각 자체가 어려워질 수도 있다.

|

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [이스트소프트는 지금]'알집' 신화로 세운 종합 ICT그룹 '경고등 켜졌다'

- '사랑의열매' OCIO, NH증권 수성 여부 촉각

- 다올운용 라인업 확대 '총력'…해외재간접 펀드 출시

- [스튜어드십코드 모니터]브이아이운용, 현대엘리 표대결서 이사회측 손들었다

- [스튜어드십코드 모니터]다올운용, 삼성전자 이사 후보 '리스크 관리 미흡'

- [성과연동 펀드판매 확산]당국 눈치보며 쉬쉬…법령해석 재확인후 '본격화' 조짐

- [동구바이오제약 신사업 전략]캐시카우만으론 역부족, 벌크업 기반 '오너 보증 차입'

- [LK삼양 뉴비기닝]그룹 오너 구본욱의 변신, 경쟁력 강화만 본다

- [루키 바이오텍 in market]김권 셀비온 대표"경쟁약 넘는 효능, 품목허가 꿈 도전"

- [Policy Radar]바이오시밀러 문턱 낮춘 유럽, 비용·경쟁 판이 바뀐다

김경태 기자의 다른 기사 보기

-

- [LK삼양 뉴비기닝]그룹 오너 구본욱의 변신, 경쟁력 강화만 본다

- 이서현 '임팩트' 그리고 '블루 프린트'

- [LK삼양 뉴비기닝]성장 키워드 '동남아·4대 신사업'

- [LK삼양 뉴비기닝]'제2의 도약' LK그룹, 단일 최대주주 '등극' 결단

- '더 큰 대박' 노리는 크레센도, HPSP 장기투자 태세

- [엔비디아 밸류체인 파트너]STI, 서인수 회장 존재감 속 승계 움직임 '주목'

- [엔비디아 밸류체인 파트너]STI, 모회사 성도이엔지 구상권 소송 '긴장감 여전'

- [엔비디아 밸류체인 파트너]성장투자 필요한 STI, 모기업 건설사 성도이엔지 '난감'

- [Company Watch]삼성디스플레이 결별 SFA, 지주사 회계 격변 온다

- [지배구조 분석/솔브레인]승계 지렛대 '머티리얼즈파크' 주주 현황 급변