[KCGI vs 한진家]'강성부' 승산 있나…다시 돌아본 '2019 정기주총''적극 표대결' 완패…같은 상황 다시 벌어져도 '한진' 승리

고설봉 기자공개 2019-06-28 07:59:51

이 기사는 2019년 06월 27일 15:14 thebell 에 표출된 기사입니다.

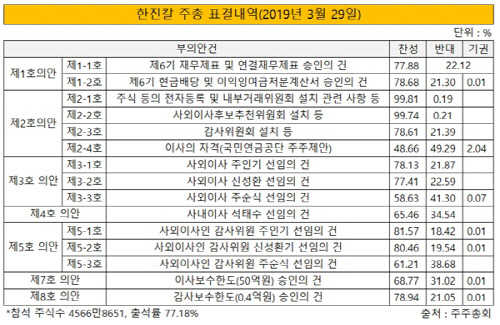

올해 3월29일 벌어진 한진칼 주총에서 KCGI는 완패했다. 신민석 KCGI 부대표가 직원들을 이끌고 전략적으로 주총에 참석해 조직적 '반대'를 이끌어내려고 했지만, 정작 KCGI에 우호적으로 의결권을 행사한 주주들은 많지 않았다. 사전에 위임장을 얻은 것 외에는 큰 위력이 없었다. KCGI가 반대 의사를 피력하고, 표대결을 벌였지만 한진칼 이사회가 상정한 부의안건은 모두 가결됐다. 대다수 주주들은 원안에 찬성했다.

당시 한진칼 주총은 주주들의 관심 및 참여가 높고, 석태수 한진칼 대표이사 사내이사 재선임 등의 이슈가 많았던 만큼 적극적인 표대결이 벌어졌다. 이에 따라 KCGI에 동조해 '반대표'를 던진 주주들의 비율도 높을 것이란 전망이 우세했었다. 당시까지만 해도 이명희 전 일우재단 이사장 , 조현아 전 대한항공 부사장과 조현민 한진칼 전무 등에 대한 여론이 지속적으로 나빴던 때였다.

결과를 살펴보면 올해 한진칼 주총에서 KCGI가 확보한 우호지분은 그리 많지 않았다. 국민연금의 주주제안을 제외하고, 한진칼 이사회 원안에 반대한 최대 비율은 41.3%였다. 다만 이 안건은 3-3호 '사외이사 건임의 건'으로 '3% 의결권 제한'으로 정확한 주주 의결권 파악에는 한계가 있다. '3% 제한'이 없는 의안의 경우 KCGI에 동조한 의결권은 최대 34.54%였다. 석 대표의 사내이사 재선임을 두고 반대한 주주들이 많았다. 이외 일반적인 의안에 대해서는 대략 20% 내외의 반대표가 나왔다

하지만 이는 주총에 참석한 총 발행주식의 77.18%(4566만8651주)를 대상으로 집계한 수치다. 실제 KCGI가 주총에서 확보한 우호지분을 주식수로 환산하면 1577만3952주가 된다. 이는 총 발행주식의 26.66%다. 주총 당시 KCGI의 보유 지분율이 12.1%였던 점을 감안하면, KCGI가 제안한 논리에 동조한 주주들의 최대치는 한진칼 발행주식수 대비 12.96% 정도다.

|

반면 '3% 제한'이 없는 안건을 기준으로 주총에서 조 회장 일가에 동조, 찬성표를 던진 비율은 최저 65.46%였다. 이를 주식으로 환산하면 2989만4699주이다. 이는 총 발행주식의 50.52%에 해당하는 비율이다. 여기서 당시 조 회장 일가 등의 지분율 28.95%를 제외하면 우호지분율은 21.57%가 된다.

조 회장 일가와 KCGI가 계속해 한진칼을 두고 경영권 분쟁을 벌일 경우 그 무대는 내년 3월 열릴 정기 주총이 될 가능성이 높다. 내년 주총에서도 양측이 첨예하게 맞붙고, 주주들의 적극적인 주총 참석과 의결권 행사가 이뤄진다고 가정하면 결국 올해처럼 각 안건에 대한 표대결이 재현될 것으로 보인다.

델타항공은 향후 한진칼 지분을 10%까지 늘린다고 발표했다. KCGI도 이를 의식해 계속해서 지분을 추가 매집할 가능성이 여전하다. 대립이 계속된다고 가정하고, 한진칼 주주구성 및 외생변수 등이 지금처럼 이어진다면, KCGI가 상황을 크게 반전시킬 가능성은 낮아 보인다. 특히 한진그룹이 델타항공과 연합하면 주총에서의 의결권은 38.95%가 된다. 올해처럼 한진그룹에 우호적인 지분이 최소 21.57%만 된다고 해도 한진그룹이 확보하게될 의결권 지분은 최소 60.52%다. 이는 주총을 소집하고, 개회할수 있는 수준이다. 또 보통결의 및 특별결의까지 자체적으로 할수 있는 위력이 있다.

재계 관계자는 "통상 주총은 기존의 대주주가 유리하다. 이미 경영권을 가지고 있고, 이사회 등도 경영권을 가지고 있는 대주주에 더 우호적"이라며 "이런 상황에서 대주주에 반대하는 주주가 승기를 잡기란 쉽지 않다. 더군다나 대주주의 우호지분이 더 확대되고, 반대주주의 지분 확장성이 제한된다면 결과는 더 뚜렷해진다"고 설명했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [우리은행 글로벌그룹 대수술]연체율 치솟는 캄보디아 법인, 방카슈랑스 돌파구 될까

- [우리은행 글로벌그룹 대수술]쿠펜대출 발목잡힌 인니법인, 타개책 '파생상품 확장'

- [우리은행 글로벌그룹 대수술]신한베트남 게섰거라…WM 특화점포로 드라이브

- [IPO 기업 데드라인 점검]SSG닷컴, 풋옵션 숙제 풀었지만 '여전히 갈길 멀다'

- [thebell desk]'용감한' 카카오

- [엔비디아 밸류체인 파트너]'AI 붐'에 매출 오른 아이크래프, 단골 잡기 전략

- [노바렉스를 움직이는 사람들]정판영 연구개발총괄, '원료 강자' 만드는 브레인

- [금융지주 해외은행 실적 점검]숨고른 하나은행 인니법인, '디지털' 내세워 재도약 채비

- [2금융권 연체 리스크]삼성카드, 내실경영 전략 효과…잠재 부실 대응은 과제

- [금융지주 해외은행 실적 점검]전북은행 PCCB, 지방금융 '글로벌 1위' 입지 강화

고설봉 기자의 다른 기사 보기

-

- [보험사 IFRS17 조기도입 명암]DB손보, 새 제도서 자본력 강화 비결은

- 신한은행, 5년만의 가족초청 행사…'일류신한 초석은 신한가족'

- [보험사 IFRS17 조기도입 명암]흥국생명, 부채 줄였다…건전성 회복 발판 마련

- [은행권 신경쟁 체제]‘기업·농협·산업’ 시중은행 위협하는 특수은행들의 선전

- [보험사 IFRS17 조기도입 명암]DB손보, 킥스 도입으로 한층 더 탄탄해진 적정성 지표

- [은행권 신경쟁 체제]신한은행, 영업극대화·경영효율화 전략 통할까

- [보험사 IFRS17 조기도입 명암]흥국생명, 'IFRS17' 도입에도 자본 우려 못 지웠다

- [은행권 신경쟁 체제]KB국민은행, 리딩뱅크 관건은 '충당금'

- [보험사 IFRS17 조기도입 명암]흥국생명, K-ICS 비율 경과조치 적용 꾸준한 개선세

- [은행권 신경쟁 체제]진격하는 하나·우리, 체급차이 어떻게 넘을까