HDC그룹, 지주회사 행위제한 남은 과제는 [지배구조 분석]삼양식품 지분 처리후 순환출자 고리 해소 남아

이명관 기자공개 2019-10-02 09:34:00

이 기사는 2019년 10월 01일 14:46 thebell 에 표출된 기사입니다.

◇지주회사 계열사 이외 보유지분 제한 '5%'

HDC㈜는 지난달 23일 이사회를 열고 삼양식품 지분 16.99%를 처분하기로 결정했다. 매수자는 미래에셋대우다. 이번 거래는 시간외대량매매(블록세일) 방식을 통해 이뤄졌다. 매각가는 1주당 7만4000원, 총 947억원이다. 이는 삼양식품의 23일 종가(7만7800원)에서 할인율 5%를 적용한 금액이다.

이번 거래는 지주회사 행위제한 요건을 충족시키기 위한 차원에서 이뤄진 것으로 풀이된다. HDC㈜ 관계자는 "비계열사 지분을 처분해 지주체제를 강화하기 위한 차원에서 삼양식품 지분을 매각한 것"이라고 말했다.

지주회사 행위제한 요건으로 △지분율 규제(상장 자회사 20% 이상, 비상장 자회사 40% 이상 보유, 비계열사 지분 5% 미만) △부채비율 200% 이하 △금융 계열사 지배 금지 등이 있다. 이 중 HDC㈜가 충족시키지 못한 요건은 지분율 규제다.

지주회사는 계열사가 아닌 국내회사(SOC 법인제외)의 주식을 5% 이상 소유할 수 없다. 물론 소유하고 있는 비계열회사 주식가액의 합계액이 자회사 주식가액 합계액의 15% 미만인 경우에만 예외다.

그런데 HDC㈜의 계열회사 지분가액 대비 비계열회사 지분 비율은 지주사 전환시점 기준 기준치인 15%를 넘어섰다. 이렇다 보니 HDC㈜는 삼양식품 지분을 최소 12%를 처분해야 했다. HDC㈜의 선택은 지분 일부 매각이 아닌 전량 처분이었다.

HDC㈜와 삼양식품의 15년 간 이어진 우군 관계는 이번 거래로 종지부를 찍게 됐다. HDC㈜(당시 현대산업개발)가 삼양식품의 지분을 대규모로 보유하기 시작한 것은 2005년부터다. 당시 IMF 외환위기 때 경영난을 겪던 삼양식품이 1998년 화의절차(현 기업회생절차)에 들어갔다. 이후 삼양식품 오너가는 2005년 채권단으로부터 경영권을 넘겨 받았다.

그런데 당시 오너가는 인수 자금이 모자랐다. 그 상황에서 대주주 일가를 도와 현대산업개발이 백기사로 나섰다. 사실상 삼양식품 오너가의 경영권 방어 도우미 역할을 했던 셈이다.

이번 삼양식품 거래로 지주회사 행위제한 요건이 완전히 해소된 것은 아니다. 아직 보유 중인 비계열사 지분도 추가로 정리해야 할 전망이다. HDC㈜가 지분 5% 이상 보유하고 있는 비계열사는 하이투자선물(8.7%), 현대경제연구원 (5.3%), 현대엠파트너스(9.3%) 등이 있다.

|

◇순환출자 고리 해소 숙제

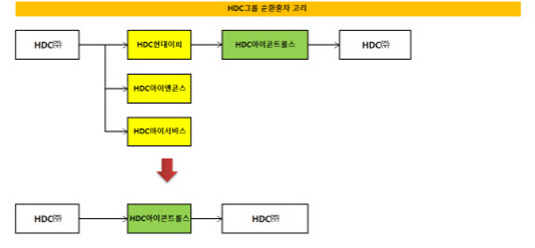

지분율 규제 이외에 순환출자 고리도 끊어야 하는 숙제다. 그동안 HDC그룹의 순환출자 고리는 HDC아이콘트롤스를 축으로 형성돼 있었다. 세부적으로 살펴보면 △HDC㈜→HDC아이서비스→HDC아이콘트롤스→HDC㈜ △HDC㈜→HDC아이앤콘스→HDC아이콘트롤스→HDC㈜ △HDC㈜→HDC현대이피→HDC아이콘트롤스→HDC㈜ 등 3개의 고리가 있었다.

이 가운데 지난 4월 HDC㈜가 계열사들이 보유 중이던 HDC아이콘트롤스 지분을 정리하면서 순환출자 고리는 한층 단순화 됐다. 기존의 형태에서 'HDC㈜→HDC아이콘트롤스→HDC㈜' 구조로 바뀌었다. 이제 HDC아이콘트롤스가 보유하고 있는 HDC㈜ 지분만 정리하면 된다.

HDC아이콘트롤스가 보유하고 있는 HDC㈜ 지분은 1.78%로 많지 않다. 작년 지주회사 체제 전환에 이은 HDC㈜ 유상증자(주식스왑) 청약에 나서지 않으면서 HDC아이콘트롤스의 HDC㈜의 지분율은 3.38%에서 1.78%로 낮아졌다. HDC 주가를 감안해 금액으로 따져보면 대략 170여억원이 된다.

시장에서 거론되는 시나리오 크게 두 가지 정도다. 우선 HDC아이콘트롤스의 HDC 지분을 시장에 처분하는 방식이다. 블록딜 형식으로 제3자에게 매각할 경우 간단하게 정리될 수 있다. 다른 하나는 정몽규 회장이 직접 매입하는 방법이다. 이는 정몽규 회장의 현금동원력, 그리고 시장 매수자의 출현 여부가 관건이될 전망이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [Korean Paper]'중동+고금리' 리스크에 하나은행 선방했다

- [HD현대마린솔루션 IPO]HD현대중공업 데자뷔, '삼성·대신증권' 인수단 포함

- 하이스틸, 미국발 훈풍 타고 성장 기대감

- 셀론텍, 중국에 테라필 의료기기 등록 신청

- 제이스코홀딩스 "필리핀 다나가트 광산 니켈 채굴 임박"

- 폴라리스오피스, 위레이저와 '해운물류 문서 AI 혁신' 맞손

- EV첨단소재, 나라장터 엑스포에 '투명LED 필름' 출품

- 카카오, 외화 메자닌 발행 추진

- 대구은행, '계좌 임의개설' 제재 수위 가닥…불확실성 제거

- 전대금융 보폭 넓히는 수은…한도 82억달러로 상향

이명관 기자의 다른 기사 보기

-

- 펀드 도우미 사무관리사, 작년 성과 비교해보니

- 신생 HB운용, 설립 1년만에 대표 교체 '강수'

- [운용사 배당 분석]퍼시픽운용 고배당 지속…모기업 화수분 역할

- [운용사 배당 분석]현대인베운용, 넉넉한 잉여금 바탕으로 통큰 배당

- 운용사 사업다각화 고민, '정부 출자사업'에 향한다

- GVA운용, 펀딩 한파속 메자닌 투자 신상품 출격

- 서울 다동 패스트파이브타워 대출 결국 'EOD'

- [배당ETF 돋보기]미래에셋 '미국나스닥100커버드콜' 분배율 '으뜸'

- [운용사 배당 분석]에셋플러스운용, 2년 연속 고배당 기조 유지

- "고객 신뢰 관계 형성, 1순위는 유연성"