동원산업, 등급 전망 '흔들' AA급 신용도 지킬까 [발행사분석]나신평 사업위험도 항목 'AA→A 하향', 한신평 차입금의존도 'BBB급' 평가

오찬미 기자공개 2020-01-16 15:02:27

이 기사는 2020년 01월 15일 07:00 thebell 에 표출된 기사입니다.

NICE신용평가는 동원산업의 신용등급을 AA-, 아웃룩 '안정적'으로 평가하면서도 사업위험과 재무위험 부문에서 모두 A급을 매겼다. 지난해 5월과 12월 각 신용등급 정기보고서와 기업어음 본평가를 진행하면서 사업위험에서 AA를 매겼던 것을 감안하면 아웃룩이 조정될 가능성이 높아졌다. 한국신용평가는 동원산업의 차입금의존도를 BBB급 수준으로 낮게 해석하고 있다.

14일 신용평가업계에 따르면 동원산업의 신용등급 전망이 조정될 가능성이 높아졌다. 동원산업은 오는 23일 700억원 규모의 회사채 발행을 위해 수요예측을 앞두고 있다.

올해 첫 회사채 발행은 지난 10일에 결정된 등급을 기준으로 금리 산정이 이뤄진다. 다만 수요예측을 통해 금리 할인이 반영되고 있는 것을 감안하면 재무위험도가 높아진 점이 부분적 영향을 미칠 것으로 전망된다.

◇한신평, 높아진 차입금 의존도 주목

동원산업의 재무부담이 점점 커지고 있다. 지난해 자회사인 스타키스트(StarKist)에서 진행중인 소송으로 합의금 지출에 약 580억원을 선반영했다. 동원산업은 StarKist의 미국 참치캔 가격 담합 소송과 관련해 2019년 9월 벌금 1억 달러(약 1155억원)를 확정하고 해당 벌금을 5년간 분납하겠다고 밝혔다.

2018년 물류창고기업 비아이디씨(BIDC·Busan International Distribution Company)를 인수하며 약 370억원의 비경상 자금을 지출하기도 했다. 2017년에는 동부익스프레스 인수로 4162억원의 비용이 들어갔고, 테크팩솔루션 추가 지분 취득으로 750억원을 썼다. 리스회계 변경기준 적용으로 2019년 3분기부터 리스부채 2109억원이 인식돼 부채비율과 차입금의존도 등 재무지표가 영향을 받았다.

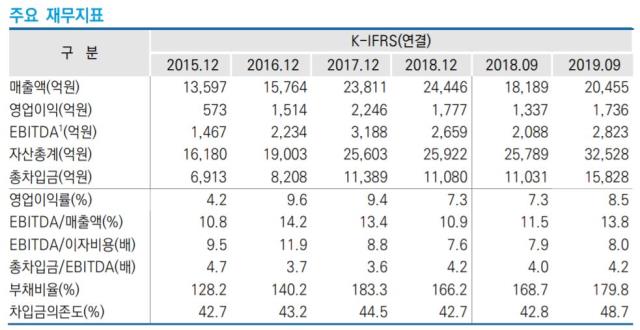

한신평은 연결기준 EBITDA/매출을 2018년 기준 10.9%에서 지난해 3분기 기준 13.8%로 높이면서도, 차입금 의존도는 42.7%에서 지난해 3분기 기준 48.7%로 상향했다. 한신평은 동원산업의 EBITDA/매출액 지표가 8% 미만으로 떨어지거나 연결기준 순차입금/EBITDA 지표가 3배를 초과하는 상태가 지속될 경우, 등급 조정을 검토하겠다고 밝혔다. 한신평은 동원산업의 순차입금/EBITA지표를 지난해 9월말 3.3배로 책정한 상태다.

◇나신평, 사업위험 AA→A '하향' 조정

나이스신용평가는 사업위험의 전망 지표를 강등했다. 특히 사업 경쟁지위가 영향을 받아 조정됐다. 동원산업의 영업실적이 참치어가의 변동에 따라 크게 영향을 받고 있는 만큼 참치어가 등락에 따른 회사의 수익변동성이 영향을 미칠 수 있다고 보고 있다. 참치어가가 2016~2017년 강세를 보이면서 동원산업의 원양어업부문 영업실적도 크게 개선됐다. 회사 전체 EBIT/매출도 9%대로 회복됐다. 하지만 2018년 이후 참치어가가 하락세를 보이면서 관련 지표는 하락한 상태다.

나신평은 EBITDA/매출 비율이 9%를 지속적으로 하회하거나, 순차입금/EBITDA 4배수 이상이 지속될 경우 등급 하향조정을 검토하겠다고 밝혔다. 나신평은 동원산업의 EBITDA/매출 비율이 2018년 10.6%에서 지난해 예상치가 11.4%로 올랐지만, 순차입금/EBITDA 비중은 2018년 3.9배에서 지난해 예상치를 4.5배로 높이며 큰 폭에서 조정했다. 순차입금 의존도도 2018년 기준 38.8%에서 지난해 예상치가 42.4%로 높게 증가했다.

한신평도 참치어가 하락이 지속되거나 StarKist의 수익성 저하로 영업경쟁력이 저하될 경우 하향 압력이 확대될 수 있다고 설명했다.

다만 동원산업은 사업다변화를 통한 안정적인 영업실적 제고를 꾀하고 있다. 수산물가공부문 매출의 대부분을 책임지는 자회사 StarKist와 물류부문의 핵심인 동부익스프레스의 실적 향상을 통해 원양어업부문의 실적 변동성을 완화시켰다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사