KB금융, 은행 의존도 줄일 수 있을까 증권·손보 손익 변동성 탓 은행 비중 다시 증가…WM·IB·글로벌 삼박자 전략

손현지 기자공개 2020-02-17 14:18:40

이 기사는 2020년 02월 13일 15:32 thebell 에 표출된 기사입니다.

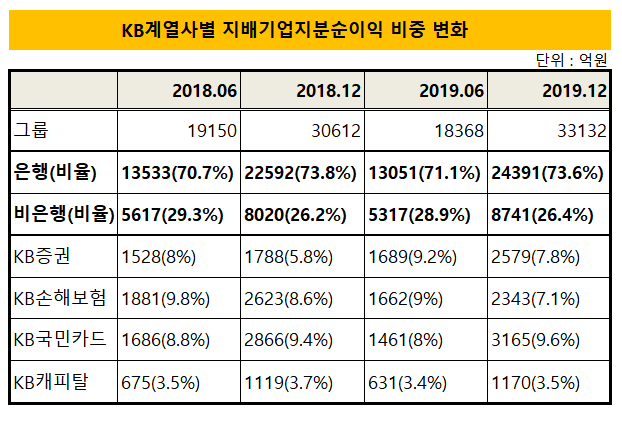

KB금융의 '2018년 경영실적'에 따르면 국민은행의 지배기업지분순이익(연결재무제표상 당기순이익)은 2조4391억원으로 그룹 순이익(3조3132억원)의 73.6%를 차지했다. KB금융 관계자는 "수수료부문 호조세가 순이자마진 하락요인을 방어했다"며 "IB실적이 증가하고 카드대금, 신탁, 펀드, 방카 등 핵심 수수료 부문이 늘었다"고 설명했다.

그룹 내 은행 비중은 2017년 65.7%(2조1747억원)에서 2018년 73.85%(2조4391억원)까지 대폭 높아졌다. 이는 반대로 보면 비은행부문이 축소됐다는 뜻이다. 은행과 비은행 비중은 기존 65대 35에서 2018년 74대 26으로 변동된 바 있다. 작년 한 해동안 은행 순익은 1259억원 줄었지만 그룹 내 영향력은 여전히 상당하다.

그러나 KB금융은 올해 비이자이익 중심의 성장을 경영 원칙을 재정립했다. 기준금리 인하와 시장 격화로 은행의 이자기반 영업이 어려워졌기 때문이다. 국민은행은 작년 NIM방어전에 실패했다. 작년 NIM은 4bp 하락한 1.67%로 나타났다. 4분기에만 6bp 하락한 1.61%를 기록한 것이다. 올해 NIM전망치도 1.6%내외 수준에 불과하다.

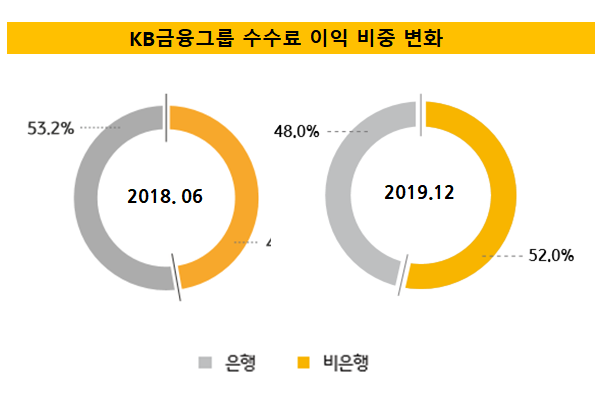

반면 작년 그룹 비이자이익은 2조2351억원으로 2018년(1조9548억원)에 비해 14.3% 증가했다. 그 중 순수수료이익(2조3550억원) 비중도 5% 늘었다. 특히 비은행 계열사의 수수료이익 기여도가 높아지고 있다. 수수료이익에서 은행이 차지하는 비중은 49.9%에서 48%로 줄어든 대신 비은행은 50.1%에서 52%로 확대됐다. 주식시장 부진에 증권수탁수수료가 감소했음에도 IB실적이 증가한 덕분이다.

즉 비이자이익 중심의 수익 창출을 도모한다는 뜻은 비은행 부문 포트폴리오를 강화해야 하는 것과 다름 없다.

KB금융이 2008년 지주회사 체제로 전환한 뒤 비은행부문 확장에 본격적으로 나선 것은 2014년부터다. 2014년을 기점으로 캐피탈-손해보험-증권을 연달아 인수하면서 비은행 외형적 볼륨을 30% 수준까지 끌어올렸다. 이와 함께 은행과 비은행 계열사간 시너지 창출을 도모했다. 자산관리(WM), 기업·투자금융(CIB), 연금사업 중심으로 매트릭스 체제를 구축하기 시작했다.

비은행 계열사별 기여도가 고르다는 점도 장점이었다. 그룹 지배기업지분순이익 가운데 증권, 손해보험, 카드의 비중이 각각 8~10% 로 비슷하다. 캐피탈만 3.5% 내외 수준을 유지 중이다. 경쟁사인 신한의 경우 카드 비중이 유독 큰 것과 대비된다. 포트폴리오가 한 쪽으로 쏠리지 않아 협업을 통한 시너지 효과가 극대화 될 수 있었다.

잇따른 M&A 효과는 2017년부터 나타나기 시작했다. 비은행 계열사의 완전자회사 편입을 마무리 지은 시점이기도 했다. 은행과 비은행의 순익 비중이 65대 35로 밸런스를 맞췄고 덕분에 리딩금융그룹 경쟁에서 KB금융은 9년 여만에 신한금융을 제쳤다.

비은행 계열사의 순익 성장세는 이내 꺾였다. 그룹 내 은행의 순익 비중이 73%로 다시 높아졌다. KB증권과 KB손보의 손익 변동 폭이 큰 탓이다. 특히 분기당 1000억원 정도 이익수준을 내 줄 것으로 기대됐던 KB증권이 부진했다. KB증권의 경우 2018년 세일즈앤트레이딩(S&T)부문에서 주식과 상장지수펀드(ETF), 주가연계증권(ELS)에서 대규모 손실이 발생한 탓에 그룹 내 기여도가 5.8%까지 떨어졌다.

KB손보도 독립대리점(GA) 지급수수료 중심으로 사업비가 크게 증가하면서 순익이 하락세를 보이고 있다. 올해도 장기보험과 자동차보험 전반적으로 손해율이 상승한 탓에 300억원 정도 줄었다. KB카드가 가맹점수수료 인하 영향 등에도 불구하고 전년대비 300억원 증가한 31652억원을 기록하며 선방했다.

올해 KB금융은 비은행 계열사인 카드와 증권 중심으로 수수료 확대 방안을 고민하고 있다. 그룹 차원에서 WM, IB, 자본시장 등 글로벌 비즈니스를 확대할 계획이다. KB카드는 리스나 할부금융쪽 경쟁력 확대한다.

KB금융 관계자는 "상반기 중으로 한차례 추가 기준금리 인하가 예상된다"며 "부동산대출규제강화로 여신성장에 제약이 따를 것으로 전망되고 있어 여신 성장 목표치도 4~5%수준(가계 2~3%)으로 보수적으로 잡았다"고 설명했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [이스트소프트는 지금]'알집' 신화로 세운 종합 ICT그룹 '경고등 켜졌다'

- '사랑의열매' OCIO, NH증권 수성 여부 촉각

- 다올운용 라인업 확대 '총력'…해외재간접 펀드 출시

- [스튜어드십코드 모니터]브이아이운용, 현대엘리 표대결서 이사회측 손들었다

- [스튜어드십코드 모니터]다올운용, 삼성전자 이사 후보 '리스크 관리 미흡'

- [성과연동 펀드판매 확산]당국 눈치보며 쉬쉬…법령해석 재확인후 '본격화' 조짐

- [동구바이오제약 신사업 전략]캐시카우만으론 역부족, 벌크업 기반 '오너 보증 차입'

- [LK삼양 뉴비기닝]그룹 오너 구본욱의 변신, 경쟁력 강화만 본다

- [루키 바이오텍 in market]김권 셀비온 대표"경쟁약 넘는 효능, 품목허가 꿈 도전"

- [Policy Radar]바이오시밀러 문턱 낮춘 유럽, 비용·경쟁 판이 바뀐다

손현지 기자의 다른 기사 보기

-

- KT&G, '반ESG 정서' 마케팅으로 만회했다

- [IB 풍향계]DN솔루션즈, 급한 불 껐다…상장 일정 '속도조절'

- [Market Watch]'금리매력' A급 훈풍?…옥석가리기 '본격화'

- [IB 풍향계]두산그룹 하반기 추가조달 가능성에 IB들 '기웃'

- '현금 풍부' LG전자, 공모채 패싱할까

- [IB 풍향계]'크레딧물 희소성' AA 등급 흥행지속…IB 세일즈 박차

- 폭스바겐파이낸셜, '첫 파트너' 신한증권 세일즈 덕봤다

- [IB 풍향계]'단독주관' 잡아라…KB·NH·한국 경쟁 '치열'

- [thebell note]'베테랑 IB' 정영채의 거취

- NH증권, 밸류업 프로그램 동참....13년만에 자사주 소각