머스트운용, 펀드수익률 떨어지자 순익도 '내리막' [헤지펀드 운용사 실적 분석]2분기 지분법 이익에 흑자는 유지…태영건설 지분 차익에 하반기 반등 가능성 높아

허인혜 기자공개 2020-09-02 08:03:33

이 기사는 2020년 08월 31일 10:35 thebell 에 표출된 기사입니다.

31일 금융투자업계에 따르면 머스트운용의 2020년 상반기 당기순이익은 3억원으로 집계됐다. 지난해 같은 기간 순이익은 19억4700만원으로 84.59% 감소한 수치다. 머스트운용의 상반기 순이익은 창립 이듬해인 2017년 마이너스(-)1억7200만원을 기록한 뒤 2018년 6월 14억3600만원으로 크게 늘었다. 지난해 상반기까지 상승 흐름을 이어가다 올해 급락한 셈이다.

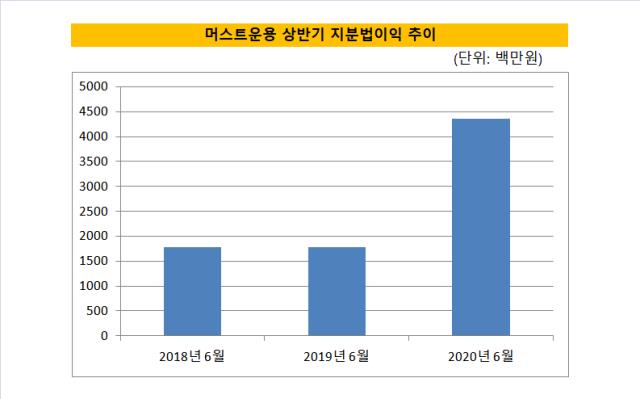

1분기 머스트운용의 펀드 수익률이 하락하며 수수료 수익과 설정액, 지분법 이익까지 두루 영향을 미쳤다. 머스트운용은 자기자본을 주식에 직접 투자하지 않고 펀드에 분산해 편입한다. 머스트운용 펀드에서 수익이나 손실이 나면 머스트운용의 편입자산 비중만큼 지분법 이익·손실로 집계된다.

늘 수익률 상위권을 기록하던 머스트운용의 1~6호 펀드가 상반기에는 특별한 성과를 내지 못했다. 더벨이 집계한 머스트운용의 전문투자형 사모투자신탁 1~6호의 올해 상반기 수익률은 1.23~4.42%에 그쳤다.

늘 수익률 상위권을 기록하던 머스트운용의 1~6호 펀드가 상반기에는 특별한 성과를 내지 못했다. 더벨이 집계한 머스트운용의 전문투자형 사모투자신탁 1~6호의 올해 상반기 수익률은 1.23~4.42%에 그쳤다.지난해 상반기만 해도 '머스트 전문투자형 사모투자신탁' 1~2호가 12%대 수익률을 내면서 1000억원 이상 대형 사모펀드 수익률 최상위권에 들었다. 지난해 말까지 5% 이상의 수익률을 유지해왔다. 코로나19에 따른 상반기 주식시장 등락이 롱바이어스드 기반의 머스트운용에도 영향을 미친 것으로 보인다. 이에 따라 영업외 비용에서도 39억8600만원 지출됐다. 대부분이 지분법 손실에 기인했다.

일시적인 영업비용 증가도 한 몫을 했다. 1분기 머스트운용은 영업수익 10억7600만원, 수수료 수익 10억6700만원을 기록했지만 영업비용에서 13억8000만원을 지출하며 적자를 냈다. 1분기 성과급 지급으로 판매비와 관리비 부분 지출이 있었다.

1·2분기를 합한 영업수익은 전년 동기 26억9000만원에서 21억3500만원으로 축소됐다. 영업수익의 대부분을 차지하는 수수료 수익이 하락하면서다. 머스트운용의 6월말 기준 수수료 수익은 21억1800만원으로 지난해 동기 26억5700만원 대비 5억4000만원 가량 줄었다.

전문투자형 사모펀드 설정액이 줄어들면서 수수료 수익이 낮아졌다. 머스트운용의 전문투자형 사모펀드 설정액은 지난해 상반기 4720억원에서 올해 상반기 4160억원으로 감소했다. 전문투자형 사모펀드의 수는 15개에서 16개로 늘어났지만 설정액은 도리어 줄었다.

1분기 마이너스(-) 실적을 2분기 만회하며 상반기 흑자 방어에는 성공했다. 1분기에는 영업비용이 영업이익보다 컸지만 2분기에는 영업이익이 영업비용을 역전했다. 지분법 손실에 의한 영업외비용이 40억5000만원으로 반영됐지만 지분법 이익이 17억7500만원에서 43억5400만원으로 대폭 올랐다.

머스트운용은 설립 이래 단 한 차례도 연 단위 순익에서 마이너스(-)를 기록하지 않았다. 2017년 100억원을 수성한 뒤 2018년 60억원, 2019년 46억원으로 점차 줄었지만 출범 이후 흑자행진은 멈추지 않았다.

올해는 하반기 실적 개선을 기대할만 하다. 상반기에 이어 7월 이후에도 태영건설 투자 수익을 추가로 실현하면서다. 머스트운용은 태영건설의 투자 목적을 경영참여형에서 일반투자로 전환하는 한편 주식을 매각해 시세 차익을 얻었다. 이달 태영건설의 지분을 추가 매도해 지분율을 9.61%에서 4.99%로 축소했다. 머스트운용은 태영건설을 주당 1만5641~1만7156원에 처분해 왔다.

또 머스트운용이 한해 말 성과 수수료를 받는다는 점도 하반기 실적상승 요소다. 머스트운용 펀드 수익률은 연초 이후부터 점차 회복되고 있다. 7월말을 기준으로 1~6호 펀드 각각의 연초후 수익률이 10%대까지 올라온 상태다. 8월분 수익률을 반영하면 20%를 넘어서는 펀드도 있을 것으로 보인다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [그룹사 '시총 뉴노멀']분할·합병으로 성장한 SK그룹, 지형도 바꾼 하이닉스

- [Earning & Consensus]가이던스 웃돈 한화오션, 연간 '흑전'도 이룰까

- [신작으로 보는 게임사 터닝포인트]네오플, 다시 중국에서 현금 쓸어담을까

- [On the move]인재 찾는 한화모멘텀, '독자 경영' 채비 본격화

- [폰드그룹을 움직이는 사람들]김유진 대표, 브랜드 계약 '해결사'로 홈쇼핑 진두지휘

- [한솔그룹은 지금]안착시킨 3세 경영, '본격화' 앞둔 지분 승계

- [방산기업 국산화율 톺아보기]'조함자립' 50년 추진한 HD현대중공업

- [오너경영인 보수 분석]굵직굵직한 오너경영인 많은 LS, 연봉 수준도 ↑

- [Peer Match Up/정유 4사]보드 멤버 구성 제각각, '독립성 강화' 전략은

- [Art Price Index]대량 출품에 낙찰총액 증가, 낙찰률은 하락

허인혜 기자의 다른 기사 보기

-

- [방산기업 국산화율 톺아보기]'조함자립' 50년 추진한 HD현대중공업

- [방산기업 국산화율 톺아보기]'지상에선 100%, 하늘에선 유일무이' 한화에어로

- [방산기업 국산화율 톺아보기]K방산 이끈 '한국형 프로젝트'

- [항공사 기단 2.0]'공격 확대' 에어프레미아·이스타, 매출·리스 줄다리기

- [방산기업 국산화율 톺아보기]'무늬만 국내산'에서 국산화율 80%…수출 '퀀텀점프'

- [항공사 기단 2.0]유일하게 규모 줄인 에어부산, 기재 현대화는 계속

- [ESG 등급 분석]한화에어로, 국내외 평가 A등급 안착

- HD현대마린솔루션의 '유일무이'

- [항공사 기단 2.0]안정화 끝 변화 꾀하는 진에어

- [항공사 기단 2.0]비행기 키운 티웨이항공, '쓰는 돈 vs 버는 돈' 승자는