포스코케미칼, AA- 방어...신사업 실적 관건 [Earnings & Credit]영업이익 전년비 -30.7%...에너지소재 성장성 높아

남준우 기자공개 2020-10-28 13:48:49

이 기사는 2020년 10월 26일 08:35 thebell 에 표출된 기사입니다.

다만 신사업부의 성장세가 무섭다. 무차입경영 기조를 포기하면서까지 투자한 결과물이다. 신사업부가 연내 흑자 전환에 성공하고 기존 사업부 공장도 재개를 시작하는 상황에서 당분간은 AA급 방어가 가능하다는 평가다.

◇기존사업부 부진...에너지소재 사업부 성장

포스코케미칼은 22일 3분기 연결기준 매출 3886억원, 영업이익 193억원을 기록했다고 잠정실적을 공시했다. 매출은 전년 동기(3717억원) 대비 4.6% 증가한 반면 영업이익은 전년 동기(279억원) 대비 30.7% 감소했다.

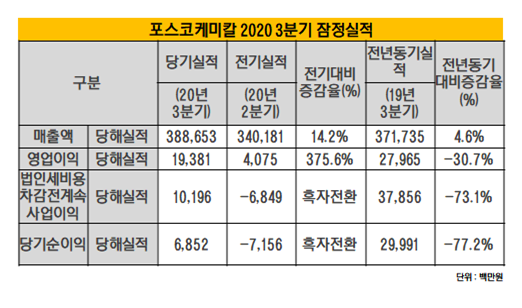

포스코케미칼은 내화물제조정비 부문, 라임케미칼 부문, 에너지소재 사업부로 구성된다. 올 상반기 매출액은 각각 943억원(24%), 1318억원(33%), 1518억원(39%)이다.

기존 사업부인 내화물제조정비 부문이 부진했다. 내화물제조정비 부문의 올 3분기 매출 은 작년 3분기(1186억원) 대비 20%나 감소했다.

증권업계는 올 3분기 내화물제조정비 부문 영업이익을 20억원으로 예상했다. 작년 3분기 60억원을 기록한 것과 대조적이다. 철강 시황 악화로 포스코가 감산조치를 한 상황에서 전로 수리일정 이월까지 겹쳐 공장 가동률이 떨어졌다.

2차 전지 핵심 제품인 양극재와 음극재를 생산하는 에너지소재 사업부는 수익성이 다소 개선됐다. 매출이 작년 3분기(586억원) 대비 159%나 증가했다.

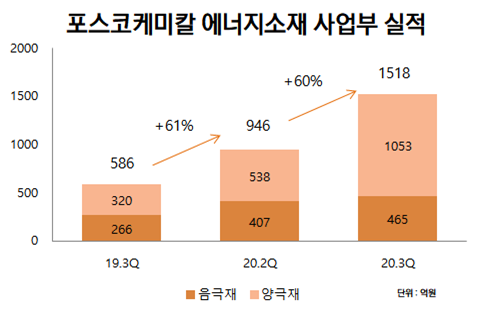

작년 3분기 영업이익 50억원을 기록했으나 올 상반기엔 영업손실 40억원을 기록하며 적자 상태였다. 증권업계는 올 3분기 에너지소재 사업부 영업이익을 10억원으로 예상하며 흑자전환에 성공했다고 평가하고 있다.

주력 제품인 양극재는 글로벌 자동차사 공장 가동재개로 전분기 매출(538억원)에 비해 96% 급증한 1053억원을 기록했다. 광양 2단계 본격 가동으로 제조원가가 하락해 적자폭이 축소됐다.

◇하향 트리거 대부분 충족

포스코케미칼은 최근 무차입경영 구조가 깨지면서 신용평가사들의 일부 하향트리거를 충족했다. 신평사들은 'EBIT/매출액 5% 이하', '부채비율 90% 초과', '순차입금/EBITDA 3배 초과', 'EBITDA 마진 8% 미만' 등을 하향 트리거로 제시했다.

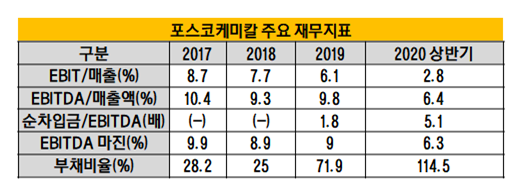

올해 실적 부진으로 영업이익이 좋지 못하다. 올 상반기말 기준 'EBIT/매출액'도 2.8%를 기록하며 하향 트리거를 충족했다. '순차입금/EBITDA' 5.1배, 'EBITDA 마진' 6.3%로 모두 하향 트리거에 도달했다.

에너지소재 사업부 투자로 차입금 규모도 커졌다. 작년 상반기말 505억원에 불과하던 총차입금이 올 상반기말 기준 9803억원으로 1841%나 늘었다. 작년 말까지만 해도 72%였던 부채비율이 올 상반기말 114.5%까지 증가한 이유다.

◇전기차 시장 성장세...AA- 방어하나

에너지소재 사업부 전방 산업인 친환경차 시장 전망이 밝다. 전기차를 비롯한 친환경차는 최근 5년간 연평균 15.9%의 성장률을 기록하는 등 좋은 성장세를 보이고 있다.

주요 자동차시장 전망기관들은 2030년 전기차 판매량이 25백만대에서 44백만대를 기록할 것으로 봤다. 연평균 25%~30%의 성장률과 25%~40%의 시장점유율을 예상한다.

전기차 부품 업체들의 전망도 밝다. 포스코케미칼은 LG화학, SK이노베이션, 삼성SDI 등과 파트너쉽을 유지 중이다. 1월에는 LG화학과 2조원대의 양극재 납품 계약을 체결했다.

시장에서는 이들의 공급능력을 높이 평가한다. LG화학 전지 부문에서 전기차용 배터리가 차지하는 비중은 50%가 넘는다. LG화학은 GM, 테슬라, 폭스바겐, 현대/기아차 등 다수의 업체들과 공급계약을 체결한 바 있다.

포스코케미칼은 에너지소재 사업부 관련 투자를 계속 진행할 예정이다. 8월 차세대 제품으로 평가받는 NCMA 양극재 전용설비 투자를 결정했다. 2022년까지 양극재 6만9000톤을 생산할 수 있는 시설을 증설한다.

포스코 그룹 차원에서 신규 사업으로 투자 중인 2차 전지 부문(양극재, 음극재) 영업 실적이 개선되는 추세라 향후 신용등급 향방은 더 지켜봐야 한다는 평가다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [태영건설 워크아웃]계속기업가치 1.1조 vs 청산가치 1조

- '업스테이지 투자' 미래에셋벤처, AI포트만 2000억 '베팅'

- 주관사단 '몸집 줄인' 롯데, 미매각 부담 덜어냈나

- [Korean Paper]외평채 벤치마크 '물음표'…통화 다각화로 돌파할까

- [Korean Paper]'중동+고금리' 리스크에 하나은행 선방했다

- [HD현대마린솔루션 IPO]HD현대중공업 데자뷔, '삼성·대신증권' 인수단 포함

- 하이스틸, 미국발 훈풍 타고 성장 기대감

- 셀론텍, 중국에 테라필 의료기기 등록 신청

- 제이스코홀딩스 "필리핀 다나가트 광산 니켈 채굴 임박"

- 폴라리스오피스, 위레이저와 '해운물류 문서 AI 혁신' 맞손

남준우 기자의 다른 기사 보기

-

- [아시아나 화물사업부 M&A]입찰가 두고 팽팽한 줄다리기, 가격갭 더 벌어졌다

- 세븐브릿지PE, '철 스크랩 강자' SB리사이클링 150억 투자 완료

- [아시아나 화물사업부 M&A]'제주항공+1' 우선협상대상자 복수로 뽑는다

- 우본 잡은 제이앤PE, '3000억 펀드' 절반 이상 채웠다

- [LP&Earning]'백주현 CIO 3년차' 공무원연금공단, 수익률 회복 호재

- [아시아나 화물사업부 M&A]취항지별 '운항 허가' 리스크, 딜 클로징 미칠 영향은

- [아시아나 화물사업부 M&A]'KAS+아시아나에어포트', 지상조업 독점 해결책은

- 한앤코, '코오롱인더 필름 JV' 지분 80% 확보한다

- 총회연금재단, 이래CS 운영 자문 맡길 GP 찾는다

- [아시아나 화물사업부 M&A]FI 필요한 제주항공, '애경그룹 주담대' 허들 넘을까