앱코, 수요예측 대성공…글로벌 1위 로지텍 '압도' 인정 [Deal story]기관 경쟁률 1141.02대 1…빅히트 이후 중형딜 중 최고기록

이경주 기자공개 2020-11-24 13:33:48

이 기사는 2020년 11월 20일 18:41 thebell 에 표출된 기사입니다.

게이밍기어 시장과 신사업에 대한 성장성을 인정받았다는 평가다. 최근 나스닥에 상장한 미국 게이밍기어 1위 커세어게이밍(이하 커세어)은 상장 2개월만에 주가가 세 배로 폭등했다. 앱코는 국내시장에선 커세어는 물론 글로벌 1위 로지텍도 시장점유율에서 압도한다. 합리적인 몸값도 흥행요인으로 꼽힌다.

◇공모가 상단 이상에 93% 베팅

앱코는 20일 증권신고서 정정을 통해 이달 17~18일 진행한 기관수요예측 결과를 공개했다. 앱코는 총 공모주식 250만7000주 중 80%인 200만5600주를 기관에 배정했다. 희망공모가밴드는 2만1400~2만4300원이다. 공모액이 밴드하단 기준 536억원, 상단기준 609억원인 중형딜이다.

결과는 대성공이다. 총 1363개 기관이 22억8842만5000주를 청약했다. 경쟁률이 1141.02대 1에 달했다. 10월 빅히트 이후 진행된 500억원 이상 공모딜 중에서 가장 높다. 처음으로 1000대 1을 넘긴 발행사이기도 하다.

중형딜은 사이즈가 커 1000대1을 넘기기 쉽지 않다. 특히 빅히트로 인한 시장침체에도 영향을 받았다. 파나시아와 퀀타매트릭스는 수요예측 결과 저조로 철회했다. 흥행한 교촌F&B도 614억원 공모에 기관 수요예측 경쟁률은 999.44대 1이었다. 네패스아크(547억원 공모) 경쟁률은 707대1이다.

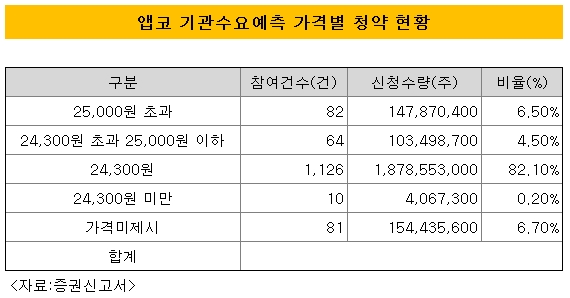

특히 질적으로도 우수했다. 청약수량의 93%가 공모가 상단(2만4300원) 이상에 베팅됐다. 상단엔 82.1%, 상단~2만5000원 구간엔 4.5%, 2만5000원 초과엔 6.5%다. 덕분에 공모가는 상단인 2만4300원으로 확정했다. 최종 공모액은 609억원이다.

◇게이밍기어 성장성 인정…커세어 주가 2개월만에 3배

게이밍기어 시장에 대한 성장성을 인정받았다는 평가다. 커세어의 경우 올 9월23일 주당 12달러로 상장했는데, 이달 20일(현지시간) 종가는 37.9달러로 두 달도 안돼 3배 올라 있다.

앱코는 국내에선 글로벌 강자들인 로지텍과 커세어 등을 모두 압도하는 사업자다. 올 1분기 기준 국내 게이밍 키보드 판매 점유율은 49%로 2위인 로지텍(24%)의 두 배다. 게이밍 헤드셋 점유율은 51%, 게이밍 PC케이스는 65%로 역시 1위다. 게이밍 마우스는 32%로 2위다.

앱코는 신사업도 매력이다. 수년 뒤 5000억원 규모로 커질 전망인 스마트단말충전함 시장을 선점해놨다. 정부 '그린스마트스쿨사업'덕에 열린 시장이다. 2022년까지 초중고 전체 38만개 교실에 태블릿PC 공급과 함께 와이파이(Wi-Fi)를 100% 구축하는 사업이다.

38만개 학급에 스마트단말충전함이 각 한 대 씩(38만대) 배치될 전망인데, 앱코는 이 사업 1~5차 시범사업에 모두 단독으로 스마트단말충전함을 공급했다. 내년 초 진행되는 본사업 수주경쟁에 유리하다는 평가를 받는다.

앱코는 또 다른 신사업 뉴라이프 가전에서도 매서운 성장세를 기록하고 있다. 소형가전 브랜드 오엘라 매출은 지난해 1억9000만원에서 올해는 상반기에만 67억원으로 증가했다. 음향기기 브랜드 비토닉도 같은기간 8억원에서 74억원이 됐다.

합리적 가격도 성공비결로 꼽힌다. 커세어는 올 상반기 순이익 기준 PER(주가수익비율)이 84배에 이른다. 3분기누적 순이익 기준으론 48.72배다. 반면 앱코는 공모가 기준 PER이 15.51배에 그친다. 포워드 PER(연환산 순이익 기준)은 12.27배다.

앱코는 오는 23~24일 일반투자자들을 대상으로 청약을 진행한다. 대표주관사는 미래에셋대우다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [보험경영분석]ABL생명, 투자부문 금리효과에 흑자…진짜는 '회계효과'

- [여전사경영분석]JB우리캐피탈, 고수익 자산 중심 포트폴리오 개편 지속

- [보험사 IFRS17 조기도입 명암]에이스손보, 지급여력비율 개선의 이면 '계약감소'

- [보험 패러다임 시프트]IFRS17에 바뀐 경영전략…'퍼스트 무버' 총력전

- [보험사 해외사업 점검]삼성생명, 성장 느린 태국법인…자산운용 투자 '속도'

- [2금융권 연체 리스크]현대카드, 최상위 건전성 지표…현금서비스·리볼빙 주의

- [보험사 IFRS17 조기도입 명암]DB손보, 새 제도 도입 후 계약부채 확 줄었다

- [보험사 IFRS17 조기도입 명암]AIG손보, 장기보험 비중확대 전략의 양면성

- [금융지주 해외은행 실적 점검]대구은행 캄보디아 법인, 법률 리스크 딛고 '성장일로'

- [보험사 IFRS17 조기도입 명암]신한EZ, 손익 변동 미미…부실 이익체력은 부각