시중은행, 카드사보다 충당금 더 쌓았다 감독당국 보수적 적립 주문 영향, 1년 단기 실적 희비 엇갈려

이장준 기자공개 2021-01-18 07:36:03

이 기사는 2021년 01월 15일 13:53 thebell 에 표출된 기사입니다.

이로 인해 지난해 단기 실적에서 희비도 엇갈렸다. 은행은 저금리 기조 속에 순이자마진(NIM)이 줄어든 데다 충당금 부담까지 떠안아야 했다. 카드사는 가맹점 수수료율 인하 여파에도 비용을 줄이면서 수익성이 개선되는 효과를 누렸다.

15일 금융권에 따르면 지난해 9월 말 기준 KB금융그룹의 신용손실충당금 전입액은 7543억원을 기록했다. 1년 전보다 2944억원 늘어났다. 신용손실충당금은 대손충당금에 지급보증충당금과 기타충당금을 더한 값이다.

현재 금융그룹 내에서 신용손실충당금이 가장 많은 계열사는 은행과 카드사다. KB금융의 경우 KB국민은행과 KB국민카드가 전체의 83.5%를 차지한다. 작년 9월 말 KB국민은행과 KB국민카드의 신용손실충당금 전입액 규모는 각각 3333억원, 2968억원으로 집계됐다.

1년 전과는 전혀 다른 양상이다. 2019년 9월 말 KB국민은행의 신용손실충당금 전입액이 556억원에 불과했다. 1년 새 6배 가량 증가한 셈이다. KB국민카드는 같은 기간 되레 신용손실충당금 전입액 규모가 281억원 줄어들었다.

신한금융도 마찬가지다. 작년 9월 말 기준 신한은행의 신용손실충당금 전입액은 5262억원을 기록했다. 1년 전보다 1823억원 증가한 수치다. 같은 기간 신한카드의 신용손실충당금 전입액은 4318억원에서 3566억원으로 감소했다.

은행과 카드사는 2018년부터 도입한 국제회계기준 IFRS9에 따라 금융상품의 대손충당금을 산출할 때 미래 예상 손실(Forward Looking)을 반영한다. 상품 구조상 은행은 소매금융(리테일) 외에 기업금융 등을 취급해 일부 차이가 있으나 기준 자체는 같다. 회계 감사 시 회계법인과 협의해 충당금 적립 수준을 일부 조정할 수 있다.

충당금 적립 규모가 갈린 건 감독당국이 은행에 먼저 보수적인 적립을 요구한 영향이 컸다. 금융위원회와 금융감독원 등은 지난해 5월부터 코로나19 영향 장기화에 대비해 대손충당금 적립 등을 통해 은행 손실흡수 능력을 확충할 것을 주문했다.

우리금융도 코로나19의 영향을 반영하기 위해 GDP 등 주요 변수를 변경했다. 우리은행은 신용손실충당금 1901억원을, 우리카드는 96억원을 추가로 적립했다. 우리은행의 신용손실에 대한 손상차손은 지난해 3분기 누적 기준 4320억원으로 1년 전보다 227.3% 증가했다. 우리카드의 신용손실에 대한 손상차손은 같은 기간 20.9% 줄어든 1510억원을 기록했다.

시중은행 관계자는 "금감원 방침에 따라 작년에는 은행들이 추후 부실에 대비해 선제적으로 충당금을 많이 쌓았다"며 "감독당국이 카드사 등 계열사에 대해 충당금을 추가로 적립할지 검토하는 것으로 안다"고 말했다.

카드사는 지난해 비교적 당국의 압박을 덜 받았다. 오히려 건전성 지표가 개선되면서 의무적으로 적립해야 할 부담도 적었다. 지난해 9월 말 기준 금융지주계 카드사의 1개월 이상 연체율은 0.96~1.24%를 기록했다. 1년 전에는 1.15~1.62% 수준에 비해 개선됐다.

카드사 관계자는 "세그먼트(segment)별 자산 포트폴리오가 우량한 쪽으로 옮겨가면서 건전성 지표가 좋아져 충당금 적립 부담이 낮아졌다"며 "카드사도 미래 예상 손실을 반영해 기준보다는 조금 더 충당금을 쌓았으나 은행이 더 보수적으로 적립한 건 맞다"고 설명했다.

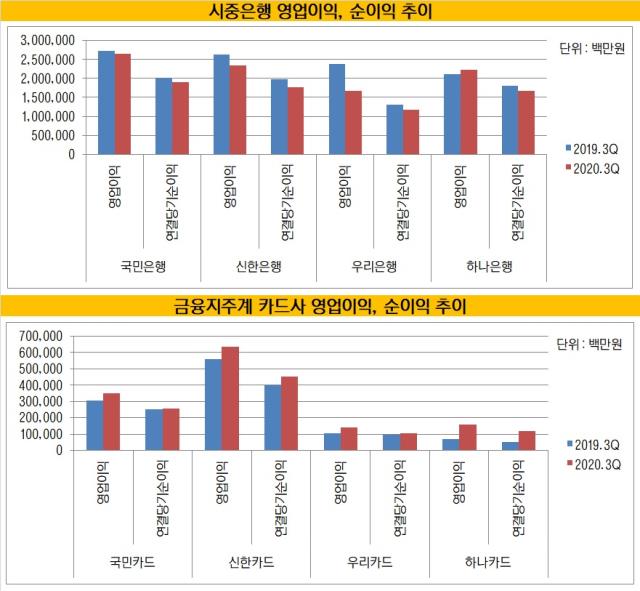

이는 두 업권의 실적에도 영향을 미쳤다. 4대 시중은행(KB국민·신한·우리·하나은행)의 지난해 3분기 누적 영업이익과 순이익은 8조8472억원, 6조4605억원을 기록했다. 1년 전과 비교해 각각 9615억원, 6063억원씩 줄어들었다.

NIM 하락에도 대출자산 증대를 통해 이자이익을 늘렸는데 충당금 탓에 실적이 악화했다. KB국민은행의 신용손실충당금 반영전 영업이익은 2조9810억원으로 1년 전 2조7770억원보다 많았다.

반면 같은 금융지주 내 카드사(KB국민·신한·우리·하나카드)의 영업이익과 순이익은 작년 3분기 누적 기준 1조2783억원, 9236억원을 기록했다. 1년 전보다 2479억원, 1362억원씩 증가했다.

가맹점 수수료율이 인하하고 우대 가맹점 적용 범위가 넓어지면서 본업의 수익성은 떨어진 상황이다. 수익성 개선은 비용 절감이 주효했다. 충당금 부담을 덜어낸 데다 코로나19로 항공권, 숙박 등 부가서비스가 집행되지 않으면서 '불황형 흑자'를 냈다.

금융권 관계자는 "카드사는 지난해 임기가 끝나는 CEO도 많아 실적도 내야 했고 상장사인 삼성카드는 주가에도 영향을 미치는 만큼 충당금을 무리해서 쌓기 어려웠다"며 "재난지원금을 비롯해 정부가 손실에 대한 지원을 해주며 연체도 안 해 예년보다 보수적으로 적립했으나 은행권에는 미치지 못한 것으로 보인다"고 전했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 스튜디오산타클로스ENT, 주주권익 보호 '구슬땀'

- 이에이트, AI 시뮬레이션·디지털 트윈 기술 선보여

- MBK, '몸값 2조' 지오영 인수 SPA 체결 임박

- [2024 더벨 글로벌 투자 로드쇼-베트남]한인이 설립한 RCE, 세계 첫 ‘중장비 온라인 중고거래’

- 회계법인 해솔, 부동산 타당성 자문 업무협약

- [2024 더벨 글로벌 투자 로드쇼-베트남]베트남의 지오영 '바이메드'·전기오토바이 '셀렉스' 눈길

- 지아이에스, 코스닥 상장 위한 예비심사신청서 제출

- [꿈틀대는 토큰증권 시장]'업계 표준' 루센트블록, '두자릿수' 레코드 조준

- [Company & IB]조달 '막바지' 롯데그룹, 롯데케미칼에 쏠리는 눈

- '910억 CB 발행' 아스트, 경영 정상화 속도 낸다