실적 키우고 딜 사이즈 줄인 대한전선, 매각 포인트는 매도자와 원매자 간 향후 이익추정치가 기업가치 평가 핵심 키워드

김혜란 기자공개 2021-01-27 12:39:06

이 기사는 2021년 01월 26일 11:00 thebell 에 표출된 기사입니다.

26일 금융감독원 전자공시시스템에 따르면 IMM PE가 대한전선을 인수하면서 세운 특수목적법인(SPC) 니케는 시간 외 매매를 단행해 보유 지분을 기존 54.95%에서 50%로 줄였다. IMM PE는 그동안 딜 사이즈를 줄이기 위해 보유지분을 줄이려는 시도를 계속해왔는데 이번 블록딜도 그 일환으로 해석된다.

지난해 말 매물화된 대한전선의 매각 대상에는 IMM PE 지분뿐만 아니라 기존 채권단이 출자전환해 보유 중인 지분도 포함돼 있다. 채권단은 보유한 태그얼롱(대주주와 같은 가격에 지분 매도를 요청할 수 있는 권리) 옵션을 행사할 계획이다.

문제는 딜 사이즈다. IMM PE와 채권단의 대한전선 보유 지분은 기존 74.23%이었는데, 원매자들이 인수하기에 부담스러운 규모라는 평가가 많았다.

IMM PE는 2018년부터 지금까지 네 차례 장외매도를 단행하면서 보유 지분을 기존 67.14%에서 50%로 17%포인트가량 줄였다. 이번에 IMM PE가 블록딜을 단행할 때 채권단도 동일비율로 지분을 매각했다.

이에 따라 IMM PE와 채권단의 대한전선 보유 지분은 기존 74.23%에서 67.54%로 줄었다. 내달 초 예비입찰을 앞두고 매각 성사 가능성을 높이기 위해 딜 사이즈를 줄인 셈이다. 현재 매각 측은 내달 첫째 주 예비입찰을 진행키로 하고 막판 세부 일정을 조율 중이다.

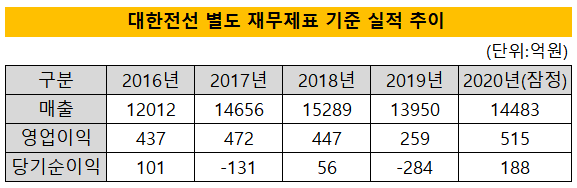

여기에 대한전선은 지난해 사상 최대 영업이익을 달성하며 매각 전 '몸 만들기'에도 성공한 상태다. 최근 대한전선은 지난해 매출액(별도 재무제표)이 전년 대비 3.8% 증가한 약 1조4438억원으로 잠정 집계됐다고 공시했다. 영업이익은 같은 기간 99%늘어난 515억원 수준이었다. 영업이익은 2009년 이후 11년 만에 최대 기록을 경신했다. 영업이익률도 2019년 1.9%에서 지난해 3.6%로 개선됐다.

시장의 관심은 대한전선이 원매자들로부터 얼마나 기업가치를 인정받을 수 있을지에 쏠리고 있다. 투자은행(IB) 업계에서는 현재 FI들이 들여다 볼 5000억원 이상 대형 매물이 많지 않은 데다 대한전선의 경우 안정적인 현금창출력을 갖추고 있어 매물 매력도가 높은 편이라고 평가하고 있다. 실제로 복수의 국내·외 전략적 투자자와(SI)와 재무적 투자자(FI)가 예비입찰 참여를 준비 중인 것으로 파악된다.

지난해 실적 개선에 성공한 점도 매각에 호재가 될 수 있다. 다만 '지속 가능한 성장'인지가 원매자들 입장에선 쟁점이 될 전망이다. IB업계 한 관계자는 "지난해 실적이 좋았다는 것 자체가 원매자 입장에선 큰 의미가 없고 일시적인 성장인지, 지속될 수 있는 것인지를 확인할 것"이라며 "입찰 때는 대한전선의 향후 이익추정치를 보고 매도자 희망가 보다 높은 가격을 베팅할지를 정할 것"이라고 말했다.

대한전선 측은 초고압 케이블 위주의 고수익 제품 수주가 영업이익 확대의 배경이 됐다고 설명하고 있다. 또 2019년부터 기존 중동 중심에서 미국과 호주 등 선진국 수주로 외연을 크게 확장한 것이 성장세를 이끌었다고 설명한다. 기존 초고압 지중선 중심에서 초고압 가공선, 중저압 제품까지 매출처를 다양화해 지속적인 성장 기반을 만든 점도 긍정적이다. 다만 이 부분에 대해 원매자와 매도자가 향후 이익추정치를 각각 얼마로 제시할지가 거래가 산정의 핵심이 될 전망이다.

다른 관계자는 "M&A에서 거래가 산출 방식은 매도자와 원매자가 정하기 나름"이라며 "다만 경영권 지분의 경우 제3자가 거래하는 공정가치인 시가총액보다 낮게 거래하는 경우는 흔하지 않다"고 말했다.

지난해 말 IMM PE가 매도자 실사 등을 통해 적정 매각가를 산출할 시점에 적용한 감가상각전영업이익(EBITDA)은 900억원이었다. 2020년 연결회계기준 잠정 예상실적을 미리 산출해 반영한 것이기 때문에 실적 발표 이후로 매도자 측의 눈높이가 크게 달라지지는 않았을 것으로 보인다.

통상적으로 M&A에선 앞서 있었던 동종업계(피어그룹) 기업 거래에서 적용된 거래배수(EV/EBITDA)를 준용해 거래가를 산출한다. IMM PE가 보유한 지분 가치만 놓고 봤을 때, 전선업계 M&A 거래 에비타멀티플인 12~14배를 적용하고 대한전선 순차입금(3500억원)을 빼면 거래가는 5000억원 수준으로 계산된다.

전날 종가(1315원) 기준 시가총액 1조1263억원에 지분율(50%)을 대입한 지분가치는 약 6000억원으로 계산된다. 경영권 프리미엄을 적용하면 몸값은 7000억~8000억원 수준으로 뛴다. 에비타멀티플을 적용해 도출한 기업가치와 시가총액의 괴리가 큰 만큼 향후 성장가능성에 대한 평가가 기업가치 산정의 최대 쟁점이 될 것으로 보인다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [태영건설 워크아웃]계속기업가치 1.1조 vs 청산가치 1조

- '업스테이지 투자' 미래에셋벤처, AI포트만 2000억 '베팅'

- 주관사단 '몸집 줄인' 롯데, 미매각 부담 덜어냈나

- [Korean Paper]외평채 벤치마크 '물음표'…통화 다각화로 돌파할까

- [Korean Paper]'중동+고금리' 리스크에 하나은행 선방했다

- [HD현대마린솔루션 IPO]HD현대중공업 데자뷔, '삼성·대신증권' 인수단 포함

- 하이스틸, 미국발 훈풍 타고 성장 기대감

- 셀론텍, 중국에 테라필 의료기기 등록 신청

- 제이스코홀딩스 "필리핀 다나가트 광산 니켈 채굴 임박"

- 폴라리스오피스, 위레이저와 '해운물류 문서 AI 혁신' 맞손

김혜란 기자의 다른 기사 보기

-

- 대양엔바이오, '초순수용 활성탄' 정부 지원사업 선정

- 티사이언티픽 '생성형AI 모델 활용 시스템' 특허 등록

- 이엔플러스-율호, '배터리 파운드리' 사업 설명회 개최

- [Company Watch]외형 성장 에이스엔지니어링, 상장 '몸 만들기'

- 커넥트웨이브, 손경성·홍성배 CTO 선임

- 위지트 "반도체 유리기판 부품 공급 시작"

- 자사주 전량 소각 감성코퍼레이션 "ESG 경영 시작"

- 오픈엣지테크놀로지, 자율주행 겨냥 고성능 NPU IP 출시

- [이사회모니터]레이저쎌, 앰코 출신 장효성 부사장 영입

- 경남제약, 인후염 완화 '리놀에스트로키' 허니·자몽맛 출시