LG하우시스, 車소재 사업 팔고 '저수익' 꼬리표 뗄까 사업부 실적 단순 차감시 영업익 6%대 기업으로, 재무구조 개선도 '청신호'

박기수 기자공개 2021-01-29 08:24:36

이 기사는 2021년 01월 27일 15:56 thebell 에 표출된 기사입니다.

LG하우시스는 이 달 26일 현대비앤지스틸과 자동차소재 및 산업용필름 사업 매각 관련 양해각서(MOU)를 체결했다. LG하우시스는 "지난해 유례없는 긴박한 경영 위기 속 전사적으로 사업의 경쟁력 강화와 수익성 개선을 위한 사업 매각 등 다양한 전략적 옵션을 고민했다"라면서 "자동차 소재 및 산업용 필름 사업의 매각을 추진하게 됐다"고 밝혔다.

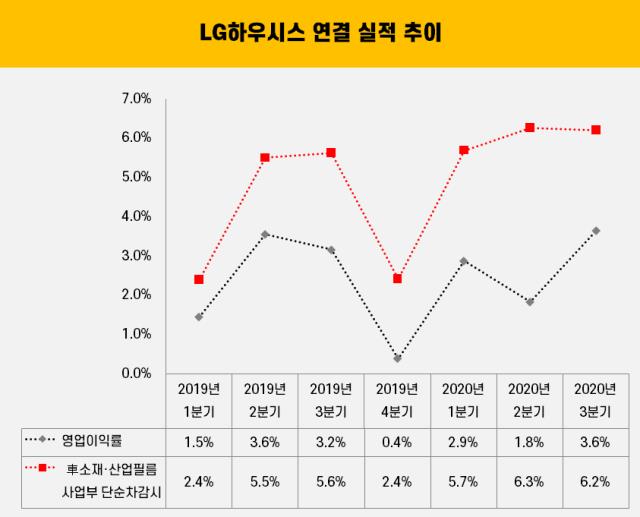

자동차소재 및 산업필름 사업부는 그간 사업 부진의 늪에서 쉽사리 빠져나오지 못하던 곳이었다. 실제 LG하우시스의 실적 추이를 살펴보면 전사 영업이익에 부정적 영향을 줬다는 사실을 알 수 있다.

일례로 작년 2분기 LG하우시스의 연결 영업이익은 132억원이었다. 자동차소재와 산업필름 영업손익은 마이너스(-)200억원이었다. 전사 영업이익보다 소재 및 필름 사업부에서 낸 적자 분이 더 컸던 셈이었다.

사업부의 부진 탓에 LG하우시스는 그간 저수익 회사라는 시장 평가를 받아왔다. 작년의 경우 LG하우시스의 영업이익률은 1%대 후반에서 3%대 중반으로 저조한 수준이다. 다만 전사 실적에서 자동차 소재·산업필름 사업부의 실적을 단순 제거할 경우 영업이익률은 5~6%대로 급등한다.

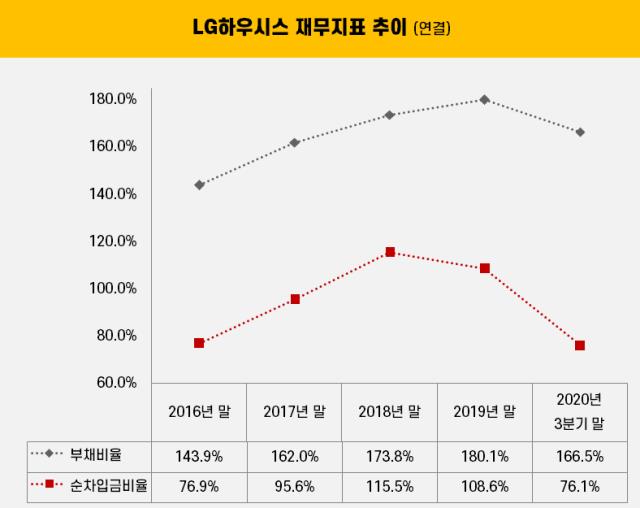

특히나 새롭게 거듭나는 LG신설지주에 속할 회사인만큼 사업부 매각 후 건전화한 재무구조로 재시작할 수 있을 전망이다. 이번 딜의 규모가 약 3500억원 선으로 알려지면서 LG하우시스의 재무 개선 역시 기대감을 모으고 있다.

작년 3분기 말 연결 기준 LG하우시스의 부채비율과 순차입금비율은 각각 166.5%, 76.1%이다. 작년 3분기 말 기준 영업이익(621억원) 대비 이자비용(233억원)의 비중은 약 3분의 1 가량이지만 차입금 부담이 아예 없다고 볼 수는 없는 실정이었다. 최근 국내 신용평가사에서도 LG하우시스의 신용등급(AA-)을 부정적으로 조정하기도 했다.

업계 관계자는 "LG하우시스 입장에서는 시너지와 수익성 창출에 기여도가 적었던 사업부 매각으로 재도약을 노릴 수 있는 기회가 될 것으로 보인다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [북미 질주하는 현대차]윤승규 기아 부사장 "IRA 폐지, 아직 장담 어렵다"

- [북미 질주하는 현대차]셀카와 주먹인사로 화답, 현대차 첫 외국인 CEO 무뇨스

- [북미 질주하는 현대차]무뇨스 현대차 사장 "미국 투자, 정책 변화 상관없이 지속"

- 수은 공급망 펀드 출자사업 'IMM·한투·코스톤·파라투스' 선정

- 마크 로완 아폴로 회장 "제조업 르네상스 도래, 사모 크레딧 성장 지속"

- [IR Briefing]벡트, 2030년 5000억 매출 목표

- [i-point]'기술 드라이브' 신성이엔지, 올해 특허 취득 11건

- "최고가 거래 싹쓸이, 트로피에셋 자문 역량 '압도적'"

- KCGI대체운용, 투자운용4본부 신설…사세 확장

- 이지스운용, 상장리츠 투자 '그린ON1호' 조성

박기수 기자의 다른 기사 보기

-

- [기업집단 톺아보기]'적자 늪' 빠진 대한유화, 불황기 현금흐름 관리법은

- [유동성 풍향계]10조 또 푸는 삼성전자, 3년전 특별 배당과 비교하면

- [유동성 풍향계]사업은 잘되는데…경영권 분쟁에 현금 마른 고려아연

- [LG의 CFO]여명희 전무, 36년 LG유플러스 '한 우물'

- [LG의 CFO]이노텍 LED 역사의 '산 증인' 김창태 LG전자 부사장

- [기업집단 톺아보기]대한유화, 'KPIC코포'의 옥상옥은 어떻게 탄생했나

- [비용 모니터]K-배터리 감가상각 역습, 캐즘과 맞물린 과투자 상흔

- [유동성 풍향계]LG그룹, 작년보다 현금흐름 일제히 악화…투자도 위축

- [IR 리뷰]LG엔솔·전자, 돋보이는 IR의 '디테일'…주주 소통 '진심'

- [2024 이사회 평가]롯데정밀화학 이사회, 100점 만점에 '70점'