[유증&디테일]해성옵틱스의 삼성 의존 딜레마 '미워도 다시 한번'②'매출 93% 의존' 수요 감소로 직격탄, 유입 대금으로 새 아이템 대응

박창현 기자공개 2021-06-04 07:49:58

[편집자주]

자본금은 기업의 위상과 크기를 가늠할 수 있는 대표 회계 지표다. 자기자금과 외부 자금의 비율로 재무건전성을 판단하기도 한다. 유상증자는 이 자본금을 늘리는 재무 활동이다. 누가, 얼마나, 어떤 방식으로 진행하느냐에 따라 기업의 근간이 바뀐다. 지배구조와 재무구조, 경영전략을 좌우하는 이벤트이기 때문이다. 더벨은 유상증자 추진 기업들의 투자위험 요소와 전략 내용을 면밀히 살펴보고자 한다.

이 기사는 2021년 06월 02일 14:41 thebell 에 표출된 기사입니다.

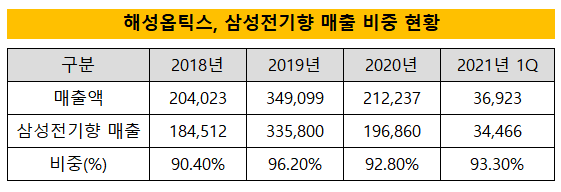

해성옵틱스는 렌즈모듈과 AF 액츄에이터, 카메라모듈로 이어지는 스마트폰용 카메라 모듈 일괄 생산 체제를 구축하고 있다. 최대 고객사는 삼성전기다. 매출의 90% 이상을 의존하고 있다. 해성옵틱스와 삼성전기를 거쳐 최종적으로 삼성전자가 해당 부품을 가져다 쓴다. 결과적으로 삼성전자의 스마트폰 출하량에 따라 매출이 좌우되는 구조다.

2015년과 2016년 해성옵틱스는 전성기를 맞았다. 삼성전자 스마트폰이 글로벌 시장에서 히트를 치면서 수혜를 본 것이다. 2015년 매출은 전년도와 비교해 1000억원 이상 늘었고, 2016년 3671억원을 기록, 설립 후 최대 실적을 냈다.

2018년 들어 중저가 모델 위주로 납품이 이뤄지면서 매출은 2000억원대로 꺾였다. 하지만 2019년부터 플래그십 모델 납품을 시작하면서 다시 3000억원대로 복귀했다. 삼성전자와 삼성전기라는 든든한 우산이 있지만, 고객사의 글로벌 전략에 따라 실적 변동성은 클 수밖에 없었다.

지난해의 경우 삼성 의존 사업 구조의 한계가 명확히 드러났다. 코로나19 팬데믹으로 스마트폰 수요 감소 등 전방 산업 업황이 부진해지자 직격탄을 맞았다. 실제 작년에 매출은 39.2% 감소했다.

엎친 데 덮친 격으로 삼성전자 갤럭시 S시리즈의 액츄에이터 생산 과정에서 수율 문제까지 발생했다. 그럼에도 납품 물량과 기일을 맞추다 보니 자연스럽게 매출 원가가 치솟았다. 지난해 2122억원의 매출을 올렸는데, 매출원가는 이보다 많은 2351억원에 달했다. 물건을 만들어 팔수록 손해가 났던 셈이다. 작년 한 해에만 404억원의 영업손실이 발생한 이유다.

올해 1분기 또한 사정은 마찬가지다. 매출에서 삼성전기 거래가 차지하는 비중은 여전히 93.5%에 달한다. 삼성이 버티고 있지만 65억원 규모의 영업손실이 발생했다. 중국업체의 공세와 더불어 삼성 측이 렌즈 모듈 자체 생산 비중을 높이면서 수주 물량이 감소했고 결국 적자가 났다는 분석이다.

해성옵틱스 역시 태생적 한계를 인정하고 있다. 이번에 유상증자를 진행하면서도 단일 고객에 대한 매출 의존도가 높은 사업 구조로 되어 있기 때문에 가격 협상력이 열위하고 고객사 출하량에 따라 매출이 좌우될 수밖에 없다는 점을 투자 위험 요인으로 명시했다.

그런데도 해성옵틱스는 다시 한번 삼성에 베팅하고 있다. 유상증자로 유입되는 대금의 일부를 삼성전기 납품 아이템 확충을 위한 설비 자금으로 쓸 계획이다. 타깃으로 삼고 있는 아이템은 '스페이스줌(100배줌) 액츄에이터'다.

현재 갤럭시 S20에 스페이스줌이 적용되고 있다. 삼성 측에 스페이스줌용 부품을 납품하는 업체는 2곳뿐이다. 해성옵틱스는 설비 투자를 통해 해당 시장에 진입해 수익 개선을 꾀한다는 방침이다. 탈(脫) 삼성이 사실상 불가능한 만큼 고부가 가치 제품군으로 사업 영역을 넓혀 활로를 찾겠다는 전략으로 풀이된다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [LK삼양 뉴비기닝]그룹 오너 구본욱의 변신, 경쟁력 강화만 본다

- [루키 바이오텍 in market]김권 셀비온 대표"경쟁약 넘는 효능, 품목허가 꿈 도전"

- [Policy Radar]바이오시밀러 문턱 낮춘 유럽, 비용·경쟁 판이 바뀐다

- [보험사 IFRS17 조기도입 명암]MG손보, 자본잠식 벗어났지만 결손금 두 배 늘었다

- [한국투자캐피탈]6년 만에 사내이사 신규 선임…사내이사 2인 체제로

- [이사회 분석]OSB저축, 장찬 신임 대표 이사회 '재정비'

- [금융지주 해외은행 실적 점검]갈 길 바쁜 농협은행…캄보디아 법인 '역성장'

- [이사회 모니터]BNP파리바-신한금융 합작경영 상징 '이사회 쿼터'

- [보험사 IFRS17 조기도입 명암]흥국생명, 'IFRS17' 도입에도 자본 우려 못 지웠다

- [저축은행 유동성 진단]상상인계열, 유동성 '최상위권'…관건은 건전성 관리