[저축은행 코로나19 명암]'볼륨 업' 페퍼저축은행, 이자장사 쏠쏠하네②수년간 이어온 성장정책 '빛', 여전한 채권 처분손실 '아쉬움'

이장준 기자공개 2021-06-11 13:00:00

[편집자주]

저축은행에게 있어 코로나19는 위기인 동시에 기회이기도 했다. 소비 부진과 경기 침체 늪에 빠진 곳이 있는가 하면 늘어난 유동성과 대출수요 흐름에 올라탄 곳도 있다. 디지털 전환의 가속화를 불러 일으켜 저축은행 업계를 양극으로 나누는 분수령이 되기도 했다. 코로나19를 기점으로 완연히 달라진 저축은행의 상황을 각 하우스별로 진단해본다.

이 기사는 2021년 06월 04일 10:08 thebell 에 표출된 기사입니다.

지난해부터는 그동안 놓쳤던 수익성도 살아난 모습이다. 가계대출 중심으로 '규모의 경제'를 달성해 본격적으로 이자이익이 늘기 시작했다는 분석이다. 다만 채권 처분손실이 여전히 크고 '이자 장사' 외에는 눈에 띄는 수익원 발굴이 없었다는 점이 아쉬움으로 꼽힌다.

◇대출채권 급증, 규모의 경제 통한 이자이익 확대

페퍼저축은행의 지난해 영업수익(매출액)은 3499억원이다. 그 중 이자수익은 3232억원으로 전체 매출의 92.4%에 달했다. 유가증권 평가·처분이익, 대출채권 평가·처분이익, 수수료수익, 배당금수익 등을 합쳐도 매출의 8%가 채 안 된다. 그만큼 수익원은 전적으로 이자 부문에 의존했다는 의미다.

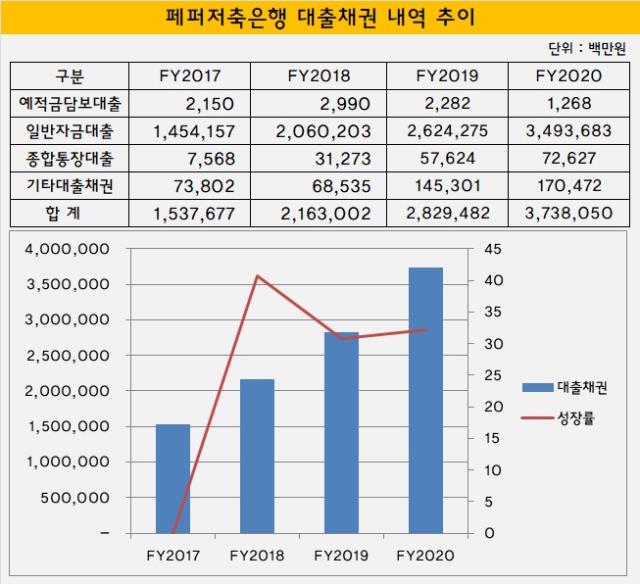

대출채권은 매년 가파르게 성장해왔다. 2017년 말 1조5377억원이었던 페퍼저축은행의 대출채권은 이듬해 40.7% 증가해 2조1630억원으로 불어났다. 1년 뒤에도 30.8%의 성장률을 기록했고 지난해에는 32.1%의 성장률을 보였다. 작년 말 기준 페퍼저축은행의 대출채권은 3조7381억원에 달한다.

코로나19 시국 속에서 페퍼저축은행은 가계대출에 조금 더 무게를 실었다. 지난해 말 기준 가계자금대출은 2조2832억원으로 전체 대출채권의 61.1%를 차지했다. 기업자금대출도 1년 새 2696억원 증가했으나 구성비율은 41.2%에서 38.4%로 주춤했다.

그런데 이자비용은 이자수익에 비해 그리 크지 않다. 지난해 페퍼저축은행의 이자비용은 730억원을 기록했다. 1년 전 669억원과 비교해 소폭 증가하는 데 그쳤다.

대신 대출채권평가 및 처분손실이 유독 크다는 점이 눈길을 끈다. 지난해 대출채권 평가 및 처분손실은 1391억원에 달했다. 전체 영업비용 3081억원 중에서 45% 이상을 차지할 정도다.

여기에는 대손상각비와 대출채권처분손실이 포함된다. 그중 대출채권처분손실이 1년 새 345억원에서 500억원으로 부쩍 증가했다. 대출채권을 빠른 속도로 불리며 성장해왔기에 부실채권도 많이 발생한 것으로 분석된다.

실제 페퍼저축은행의 건전성 지표는 다른 상위권 저축은행들보다 취약한 모습을 보였다. 2018년 말에는 고정이하여신(NPL)비율과 연체율이 각각 6.97%, 7.53%에 달했다. 이듬해 소폭 개선됐으나 NPL비율과 연체율은 6.66%, 5.9%를 기록했다. 상매각을 한 이후 수치라는 점을 감안하면 건전성보다는 성장에 우선순위를 둔 것으로 분석된다.

다만 작년에는 회수가 불가능해 손실 처리하는 대손상각비가 891억원으로 1년 전보다 소폭 줄었다. 이에 따라 대출채권 평가 및 처분손실 증가세는 일부 완화됐다.

페퍼저축은행 관계자는 "영업 초반에는 인적·전산 인프라를 구축하면서 들이는 비용에 비해 대출자산이 작아 적자가 나기도 했다"며 "급격하게 성장하며 대출자산이 많이 쌓였고 수익성이 개선됐다"고 설명했다.

◇ROA·ROE 등 수익성 개선 '많이 벌고 많이 쓴다'

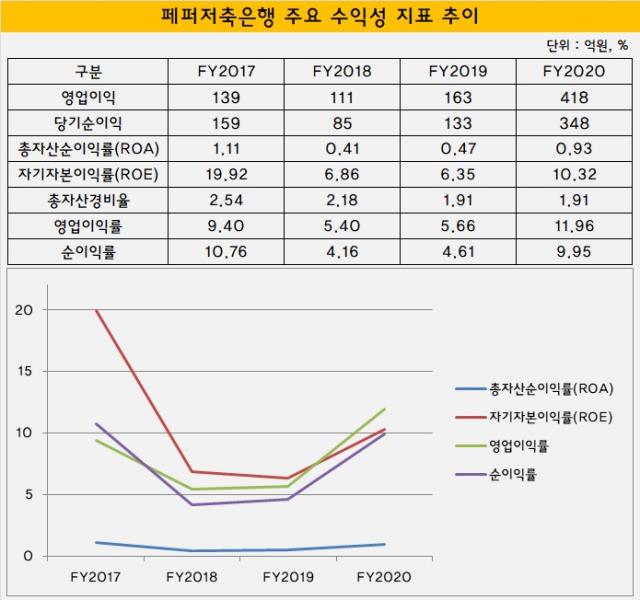

이처럼 페퍼저축은행의 수익 전략은 '많이 벌고 많이 쓴다'로 요약된다. 지난해에는 418억원의 영업이익을 냈다. 1년 전 163억원의 2.5배를 웃도는 수준이다. 같은 기간 순이익도 133억원에서 348억원으로 증가했다.

지난해 거둔 이익 규모가 워낙 컸기에 다른 수익성 지표도 일제히 개선됐다. 총자산순이익률(ROA)은 2019년 0.47%에서 지난해 0.93%로 상승했다. 자산 규모도 만만치 않게 불어났음을 고려하면 고무적인 수치다. 1년 새 자기자본이익률(ROE)도 6.35%에서 10.32%로 치솟았다.

성장 정책을 위해 판매관리비(판관비)도 아낌없이 투입하고 있다. 2017년 말 364억원이었던 판관비는 매년 늘어나 지난해 말에는 713억원을 기록했다.

그럼에도 이익이 워낙 많아 이를 커버하고도 남았다. 페퍼저축은행의 총자산경비율은 개선세를 보였다. 2017년 말 2.54%였던 총자산경비율은 이듬해 2.18%로 떨어지더니 2019년과 작년에는 1.91%를 기록했다.

영업의 효율성을 보여주는 다른 지표들도 좋아졌다. 지난해 페퍼저축은행의 영업이익률은 11.96%를 기록했다. 1년 전 5.66%에 비해 큰 폭으로 상승했다. 최근 4년 동안 가장 높은 수준이다. 1년 새 순이익률도 4.61%에서 9.95%로 올랐다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [제일약품의 온코닉테라퓨틱 첫 '신약']세번째 P-CAB '자큐보' 2년만에 신약 명맥 잇는다

- 강동그룹, 디아너스CC 품는다

- [제약사 TSR 분석]제일약품, '주가·실적·배당' 3중고 열쇠 '온코닉의 신약'

- (여자)아이들 우기, 'YUQ1' 아이튠즈 앨범차트 10개국 석권

- 박셀바이오, 진행성 간세포암 타깃 'Vax-NK' 특허 출원

- 베니스 비엔날레, 30년만에 두발로 선 '곽훈'의 의미

- [대기업 프로스포츠 전술전략]'모기업발 숙제' 엔씨다이노스, 당분간 긴축 불가피

- 하이브, '민희진 없는' 어도어 경쟁력 입증할까

- SK 오너가 3세 최성환의 '승부수'

- 어느 수집가의 꿈 '이건희 컬렉션'